Файл: Содержание Введение Теоретические аспекты неустойчивого развития мировой экономики.doc

Добавлен: 11.12.2023

Просмотров: 28

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рис.3. Уровень безработицы в 2011 году7

Если экономический рост в развитых странах останется таким же слабым, как в базовом варианте прогноза, уровень занятости вернется к докризисному уровню только после 2015 года.

Сохраняющийся высокий уровень безработицы сдерживает рост заработной платы и потребительского спроса, заставляет нарушать сроки выплаты ипотечной задолженности в США. В сочетании с сохраняющейся финансовой нестабильностью в развитых странах это также подавляет инвестиционный спрос и деловую уверенность и сдерживает дальнейшее восстановление экономики.

1.3. Международная торговля и цены

на сырьевые товары

Восстановление мировой торговли замедлилось в 2011 году, рост торговли товарами сократился до 6,6 процента с 12,6 процента в 2010 году. В базовом сценарии рост мировой торговли будет продолжаться более медленными темпами— 4,4 и 5,7 процента в 2012 и 2013 годах соответственно. Вялость мирового экономического роста, особенно в развитых странах, является основным фактором замедления8.

Развивающиеся страны оказались более устойчивы к кризису, и их значение в мировой торговле продолжает расти. В период между 1995 и 2010 годом их доля в мировой торговле увеличилась с 28,5 до 41,2 процента. В 2011 году они были главным двигателем восстановления внешнего спроса, обеспечив половину мирового роста импорта по сравнению с 43 процентами в среднем за три года до кризиса. Такой сдвиг в структуре торговли был связан с быстрым промышленным ростом в крупных развивающихся странах. В период между 1995 и 2011 годом торговля Юг-Юг увеличивалась в среднем на 13,7 процента в год, что намного выше среднего роста всей мировой торговли в 8,7 процента.

Для многих товаров тенденция роста цен, сформировавшаяся в июне 2010 года, сохраняется и в 2011 году. После пика, достигнутого в первой половине года, цены несколько снизились. Однако средний уровень цен на нефть, металлы, сельскохозяйственное сырье и тропические напитки, на 2011 год в целом превзошел рекордный уровень, достигнутый в 2008 году. В перспективе экспортеры товаров, которые извлекли выгоду от улучшения условий торговли в течение последних двух лет, остаются подвержены рискам понижения цен, которые могут быть значительно усилены финансовыми спекуляциями, если наступит вторая волна спада. Хотя вопрос о финансовых спекуляциях был включен в повестку дня ряда международных форумов в 2011 году, в том числе и Группы двадцати (G20), никаких решений на международном уровне с целью лучшего регулирования рынков товарных фьючерсов до сих пор принято не было.

В 2010 году во всех регионах и группах стран торговля услугами вновь стала расти, причем в развивающихся странах быстрее, чем в развитых, а в наименее развитых странах—еще быстрее. Поскольку торговля услугами оказалась менее чувствительной к финансовому кризису по сравнению с торговлей товарами, ее подъем был также менее выраженным в 2010 и 2011 годах. Развивающиеся страны остаются чистыми импортерами услуг, но их роль в качестве экспортеров услуг постоянно растет, особенно в секторах транспорта и туризма.

В условиях, когда многосторонние торговые переговоры в рамках Доха-раунда зашли в тупик, двусторонние торговые соглашения между (иногда неравными) партнерами множатся и понятие «изменяемой геометрии» подхода в переговорах в рамках ВТО находит определенную поддержку среди государств-членов. Такое развитие событий ставит под угрозу безусловный принцип предоставления режима наибольшего благоприятствования (РНБ), который был краеугольным камнем системы многосторонней торговли с момента ее создания в конце 1940-х9.

Итак, проблемы, препятствующие развитию мировой экономики, многочисленны и взаимосвязаны. Наиболее актуальной задачей является борьба с продолжающимся кризисом в сфере занятости и с ухудшением перспектив экономического роста, особенно в развитых странах. В то время как безработица остается высокой, почти 9 процентов, а доходы не растут, восстановление буксует в краткосрочной перспективе из-за отсутствия совокупного спроса. Но по мере того как все больше и больше работников, особенно молодых, остаются без работы в течение длительного периода, среднесрочные перспективы роста также ухудшаются из-за разрушительного воздействия безработицы на трудовую квалификацию и навыки.

2.Перспективы развития мировой экономики

2.1.Международное финансирование в целях развития

Существующая неустойчивость в международной финансовой системе сказывается на объемах финансирования, которые доступны для целей развития. Неравномерное восстановление мировой экономики, возможность кризиса европейского суверенного долга и растущая нехватка ликвидности на европейском межбанковском рынке усилили стремление избежать риска и повысили волатильность потоков частного капитала. В то же время официальная помощь развитию (ОПР) и другие формы государственной поддержки пострадали из-за жесткой экономии бюджетных средств и проблем с суверенным долгом в развитых странах. Официальная помощь, таким образом, оказалась проциклической и неустойчивой, мало отличаясь от потоков частного капитала

10.

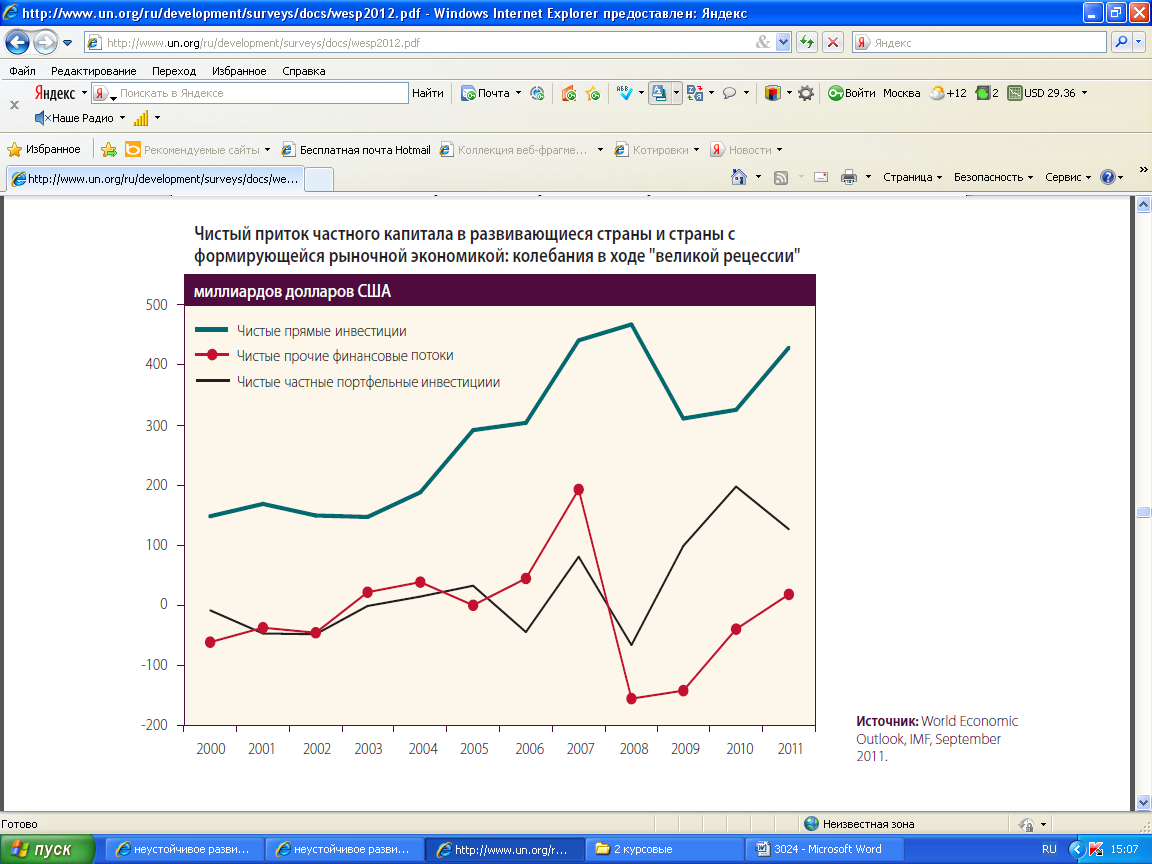

Творцы экономической политики в странах с формирующимися рынками и в развивающихся странах должны справиться с макроэкономической нестабильностью, вызванной изменением финансовых потоков. Волнообразный приток капитала, носящий в значительной степени спекулятивный характер или превышающий способность экономики поглотить его, может привести к завышению курса валюты, инфляции, кредитным бумам и образованию пузырей в ценах на активы. Что еще более важно, волатильные потоки капитала угрожают финансовой и экономической стабильности, так как внезапная остановка притока или отток капитала из-за переоценки риска может способствовать распространению финансовых кризисов. Многие страны отреагировали на эти циклы бумов и спадов путем создания международных валютных резервов как формы “самострахования”. В 2011 году развивающиеся страны добавили еще около 1,1 триллиона долларов в свои резервы, так что в настоящее время их объем существенно превышает 7 триллионов долларов. Тем не менее, львиная доля резервов инвестируется в ценные бумаги казначейства США и другие низкодоходные инструменты суверенного долга, что способствует увеличению глобальных дисбалансов. Накопление резервов в развивающихся странах влечет за собой передачу финансовых ресурсов из развивающихся в развитые регионы мира. Развивающиеся страны в целом, как ожидается, обеспечат чистую перекачку финансовых ресурсов в размере около 826,6 миллиардов долларов в развитые страны в 2011 году. Кроме того, издержки, связанные с накоплением резервов, существуют и в виде упущенных возможностей сделать инвестиции во внутреннее развитие.

Рис.4.Чистый приток частного капитала в развивающие страны11

Международное сообщество также приняло меры для снижения глобальных рисков и укреплению международной финансовой системы путем внедрения новых финансовых правил, в том числе на международном уровне, известных как Базель III. Среди мер, принятых на национальном уровне, - закон Додда- Фрэнка о реформе Уолл-стрит и защите потребителей в Соединенных Штатах.

Обсуждение правил для системно важных институтов все еще продолжается.

Однако, поскольку большинство из этих мер осуществляется постепенно в течение длительного периода времени, они пока еще не повлияли на текущую экономическую и финансовую ситуацию. Кроме того, достаточны ли эти меры, чтобы сдержать риск, остается неясным.

Важные вопросы также сохраняются относительно достаточности и структуры как помощи развитию, так и пополнения международной ликвидности. Помощь развитию в 2010 году оказалась меньше сумм, обещанных на саммите «большой восьмерки» (G8) в 2005 году в Глениглсе. Положительным изменением является увеличение доли грантов и безвозмездной помощи в сумме льготных кредитов, особенно в той помощи, которая направляется наименее развитым странам (НРС)12.

2.2. Неопределенности и риски

Провал политики, особенно в Европе и Соединенных Штатах, направленной на преодоление кризиса занятости, чрезмерного суверенного долга и неустойчивости финансового сектора, представляет самый серьезный риск для мировой экономики в 2012-2013 годах. Новый мировой экономический кризис определенно возможен.

Развитые страны могут быть увлечены вниз по нисходящей спирали четырьмя болезнями, которые взаимно усиливают друг друга: проблемный суверенный долг, неустойчивый банковский сектор, слабый совокупный спрос (связанный с высоким уровнем безработицы) и паралич политики, вызванный политическим тупиком и институциональными слабостями. Эти болезни уже запущены, но дальнейшее ухудшение одной из них может столкнуть экономику в порочный круг, ведущий к острому финансовому кризису и экономическому спаду. Это также серьезно повлияет на страны с формирующимися рынками и на другие развивающиеся страны через торговые и финансовые каналы.

Вполне возможно, что недавние дополнительные меры, принятие которых запланировано в Европе, не будут достаточно эффективны для решения долгового кризиса, что приведет к беспорядочной волне дефолтов в ряде стран, которые вызовут экономические разрушения в регионе и за его пределами. Усилия для решения кризиса суверенного долга в Европе не смогли подавить беспокойство на финансовых рынках в ноябре 2011 года, и новые основания для беспокойства возникли, когда стоимость займов для правительства Италии подскочила до самого высокого уровня с момента перехода на евро. Большое количество банков в зоне евро уже готовы понести значительные убытки. Распространение кризиса суверенного долга на крупные экономики, несомненно, вызовет во всем мире кредитный кризис и финансовый обвал наподобие краха «Леман Бразерз» в сентябре 2008 года. Такой финансовый кризис несомненно приведет к глубокому спаду не только в странах, испытывающих трудности с суверенным долгом, но и во всех других крупных экономиках еврозоны, причем интенсивность падения, возможно, достигнет той, которая наблюдались в конце 2008 и начале 2009 года.

Политические споры по поводу бюджета в Соединенных Штатах могут нанести вред экономическому росту, если немедленным результатом станет жесткая экономия бюджетных средств. Это вызовет новый рост безработицы, еще более снизит уже и так пошатнувшийся уровень доверия домашних хозяйств и предприятий, а также усугубит проблемы находящегося на осадном положении жилищного сектора, вызвав новые неуплаты по закладным, что, в свою очередь, снова создаст риски для банковского сектора США. В итоге экономика Соединенных Штатов может войти в новый кризис. Федеральная резервная система США может отреагировать агрессивным изменением денежно- кредитной политики, например, через очередной раунд расширения денежной массы; но в депрессивной экономике с избегающими риска экономическими агентами, это, вероятно, будет еще менее эффективным в смысле стимулирования экономического роста, чем меры, принятые в предыдущие годы.

Если спад производства случится либо в Европе, либо в Соединенных Штатах по отдельности, то этого, видимо, не будет достаточно, чтобы вызвать мировой экономический кризис, но крах обеих экономик, скорее всего, вызовет мировой спад. В пессимистическом сценарии прогноза Организации Объединенных Наций на 2012 год объем производства в ЕС снизится на 1,5 процента, в США— на 0,8 процента. Развивающиеся страны и страны с переходной экономикой, скорее всего, примут серьезный удар. Воздействие мирового спада на них будет варьироваться, так как их экономические и финансовые связи с крупнейшими развитыми странами различны. Азиатские развивающиеся страны, особенно в Восточной Азии, пострадают главным образом из-за снижения их экспорта в главные развитые страны, в то время как Африка, Латинская Америка и Западная Азия, наряду со странами с переходной экономикой, пострадают от снижения цен на сырьевые товары. Кроме того, всем развивающимся экономикам придется пережить большие финансовые потрясения, в том числе лавинообразные распродажи на их фондовых рынках, приостановку притока капитала и прямые финансовые убытки из-за снижения стоимости облигаций суверенного долга Европы и Соединенных Штатов, которые отразятся как на официальных резервах, так и на активах частного сектора.

Большие сохраняющиеся дисбалансы в мировой экономике, возникшие в минувшее десятилетие, продолжают вызывать беспокойство у творцов экономической политики. Сокращение этих дисбалансов было одной из главных тем консультаций между министрами финансов Группы 20 (G20) в соответствии с рамочным соглашением о Сильном, устойчивом и сбалансированном росте и связанном с ним соглашением о Процессе взаимной оценки (ПВО) в течение 2011 года.