Файл: Содержание Введение Теоретические аспекты неустойчивого развития мировой экономики.doc

Добавлен: 11.12.2023

Просмотров: 29

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На практике после существенного сокращения во время «великой рецессии» внешние дисбалансы крупнейших экономик стабилизировались в период 2010-2011 гг. на уровне около половины докризисного пика (по отношению к ВВП). США оставались экономикой с крупнейшим дефицитом баланса по текущим операциям, хотя этот дефицит существенно снизился после того как достиг пика в 2006 году. Активы по балансам текущих операций в Китае, Германии, Японии и группе стран-экспортеров топлива, которые являются оборотной стороной дефицита Соединенных Штатов, сократились, хотя и в различной степени. Несмотря на то, что профицит Германии остается на уровне около 5 процентов ВВП в 2011 году, счет текущих операций в зоне евро в целом был практически в равновесии. Большие активы по балансам текущих операций по отношению к ВВП по-прежнему наблюдаются в странах-экспортерах нефти, достигая 20 процентов от ВВП или более в некоторых странах-экспортерах нефти в Западной Азии.

Рис.5. Риск спада: надвигающийся кризис в развитых странах13

Растущие внешние обязательства Соединенных Штатов, отчасти связанные с ростом бюджетного дефицита, на самом деле были главной причиной давления на доллар США в сторону понижения по отношению к другим основным валютам с 2002 года, хотя происходили и большие колебания курса вокруг тренда. Доверие к доллару, таким образом, подвержено колебаниям, так как представления о способности Соединенных Штатов бесперебойно обслуживать свою задолженность могут легко меняться с изменением цен на акции на мировых рынках и доверия к бюджетной политике14.

В свете проблем с доверием к политике и событий в других странах это не привело к однозначному обесценению доллара. В зоне евро отсутствие четкой направленности в политике и согласованности в подходе к проблемам с суверенным долгом оказывали понижательное давление на евро. По несколько иным причинам, но по существу в том же духе, Великобритания пострадала от своего варианта кризиса доверия из-за систематической неспособности центрального банка достигнуть целевого ориентира по инфляции. Землетрясение в Японии, в свою очередь, вызвало возвращение обратно на родину частного капитала для инвестиций в работы по реконструкции, что привело к давлению на иену в сторону повышения. Глобальная волатильность потоков капитала еще более усилила нестабильность на валютных рынках.

Рост курса национальной валюты представляет собой проблему для многих развивающихся стран и некоторых европейских стран, так как ведет к снижению конкурентоспособности их экспортных секторов. Хотя роль внутреннего спроса как локомотива роста усиливается из-за повышения доходов во многих странах с формирующейся рыночной экономикой, принудительный и преждевременный переход от экспортно-ориентированной модели роста из-за существенного и устойчивого роста курса национальной валюты может привести к возникновению значительных дисбалансов, особенно на рынке труда в виде всплеска безработицы. Сильные валюты, удешевляя импорт, помогают сбить инфляцию, но это преимущество может быть с лихвой перекрыто социальными издержками более высокой безработицы.

2.3.Политические проблемы

Преодоление описанных выше рисков и активизация восстановления мировой экономики без нарушения сбалансированности и устойчивости—это задача огромной трудности. Существует опасность, что проблемы Соединенных Штатов и Европы станут усугублять друг друга. В условиях нынешней вялой экономической конъюнктуры избиратели и политики могут не проявить склонности к трудным кардинальным решениям, а политический паралич, в свою очередь, может вызвать новые финансовые потрясения, ухудшив состояние экономики. В краткосрочной перспективе, эта так называемая ловушка низкого или нулевого роста принимает форму сопротивления чрезвычайным мерам.

Например, оппозиция в некоторых европейских странах считает, что было бы более ответственным с финансовой точки зрения предоставить помощь странам, рассматриваемым как расточительные; это может вынудить такие страны к более жесткой экономии бюджетных средств, что снизит темпы роста и усилит социальный протест. В долгосрочной перспективе ловушка создается сопротивлением более высоким налогам и снижению расходов, которые, как считается, необходимы для возвращения к финансовой стабильности15.

Развивающиеся страны сталкиваются с другими проблемами. С одной стороны, они должны защищать себя от нестабильных цен на сырьевые товары и неустойчивого внешнего финансирования, в некоторых случаях за счет более ограничительной макроэкономической политики. С другой стороны, они должны наращивать инвестиций для поддержания высоких темпов роста и переориентации экономики на более быстрое сокращения бедности и более устойчивый подъем производства.

Лидеры G20 в известной степени признали эти проблемы в Каннском плане действий и объявили о глобальной стратегии роста и создания рабочих мест. План заключается в том, чтобы сделать экономику менее уязвимой в краткосрочном плане и укрепить основы для среднесрочного роста. В сущности, однако,

Каннский план действий в краткосрочной перспективе не обещает сделать много больше, чем планы национальных правительств, принятые в течение 2011 года, когда макроэкономическая политика в большинстве развитых стран уже характеризовалась сочетанием чрезвычайно мягкой денежно-кредитной политики и жесткой экономией бюджетных средств. Как свидетельствует базовый сценарий прогноза, Каннский план действий не сможет оживить мировую экономику и снизить уровень безработицы. Большинство надежд были связаны с укреплением основ для роста в среднесрочном плане, но и в этом смысле Каннский план действий тоже, возможно, уже отстал от траектории развития, так как риски ухудшения ситуации повысились, усложняя перспективы эффективности предлагаемых мер.

Для того, чтобы восстановление мировой экономики было более надежным, сбалансированным и устойчивым, необходимы гораздо более всеобъемлющие и более скоординированные действия, особенно в том, что касается краткосрочных стимулов, разрешении проблемы суверенного долга и ориентации на создание рабочих мест. Среднесрочные планы должны уделять более пристальное внимание устойчивому росту и развитию, а также ускоренной реформе регулирования финансовой сферы и международной денежной системы.

Требуется больше краткосрочных финансовых стимулов, а не меньше.

Во-первых, развитые страны должны быть более осторожными, чтобы не начать преждевременно ужесточать бюджетную политику, учитывая все еще хрупкое состояние восстановления и повсеместно высокие уровни безработицы.

Хотя высокий государственный долг является предметом озабоченности и продолжает увеличиваться в большинстве развитых стран—в ряде случаев (в том числе и в Соединенных Штатах) до более, чем 100 процентов ВВП—многие правительства развитых страны до сих пор обладают широкими возможностями для принятия дополнительных мер стимулирования. При высоком уровне безработицы и слабом частном спросе преждевременное ужесточения бюджетной политики может подорвать хрупкое восстановление и привести к дальнейшему ухудшению, а не улучшению балансов государственных доходов и расходов. Вместо этого и вопреки политическому давлению правительства стран, способные занимать под низкий процент на рынках капитала, должны позволить автоматическим стабилизаторам работать, чтобы поддержать или расширить бюджетное стимулирование даже ценой увеличения дефицита в краткосрочной перспективе.

Дальнейшее укрепление финансовых гарантий также будет необходимо, чтобы положить конец рыночной неопределенности и рискам ухудшения долговой ситуации. Создание европейских механизмов временного финансирования (EFSF—Европейский Фонд Финансовой Стабильности; EFSM—Европейский Механизм Финансовой Стабилизации) и более постоянного Европейского Механизма Стабильности (ESM), а также связанные с этим меры обнаружили определенную решимость справиться с кризисом суверенного долга в Европе. Тем не менее, продолжение долгового кризиса и распространение его на крупные европейские страны во второй половине 2011 года заставляет предложить, что эти меры не были достаточно смелыми. «Огневая мощь» фондов финансовых гарантий оказалась слишком ограниченной, чтобы справиться с проблемами суверенного долга таких стран, как Италия и Испания. Хотя найти способы значительно повысить «огневую мощь» Европейского Механизма.

Стабильности (ESM) будет столь же важно, сколь и труднодостижимо, механизмы урегулирования задолженности не должны быть ограничены суверенными долгами в Европе. Многие развитые страны, Соединенные Штаты в частности, могут столкнуться со второй волной ипотечного кризиса, так как многие некачественные ипотечные долги находятся «под водой», а при сохраняющейся высокой безработице и отсутствии динамизма на рынках жилья проблемы эти, вероятно, возрастут.

Между тем, задача краткосрочной политики для многих развивающихся стран—не допустить, чтобы растущие и нестабильные цены на продукты питания и сырьевые товары, а также нестабильность валютных курсов подорвала экономический рост и ввергла их экономики в следующий цикл спада-подъема.

Эти страны должны придерживаться такой макроэкономической политики, которая является частью прозрачной антициклической стратегии, включающей в себя также использование финансовых стабилизационных фондов и укрепление макропруденциального регулирования финансовых потоков. Цель такой политики—смягчить воздействие колебаний цен на сырьевые товары и движения капитала на процесс экономического роста.

Вторая (и связанная с первой) задача—обеспечить, чтобы дополнительные краткосрочные стимулы в странах, которые имеют для этого возможности, были бы скоординированы и совместимы с доброкачественной корректировкой глобальных дисбалансов. Европе вместо нынешней асимметричной корректировки через дефляцияонную политику, угнетающую деловую активность, при которой основные издержки падают на страны-должники, рекомендуется более симметричный подход с жесткой экономией и структурными реформами в странах-должниках в сочетании с инфляционным стимулированием по всей зоне евро. Соединенным Штатам будет в равной степени необходимо рассмотреть такой последовательный подход. Первоочередное внимание следует уделить стимулированию спроса с целью снижения уровня безработицы, особенно за счет государственных инвестиций и программ создания рабочих мест более прямого действия. Это помогло бы домохозяйствам освободиться от долгов и повысить потребительский спрос через рост доходов. Инвестиции в инфраструктуру и другие структурные меры позволили бы укрепить конкурентоспособность экспорта в среднесрочной перспективе, давая время Китаю и другим азиатским странам провести свою структурную перестройку в сторону большей опоры на рост внутреннего спроса.

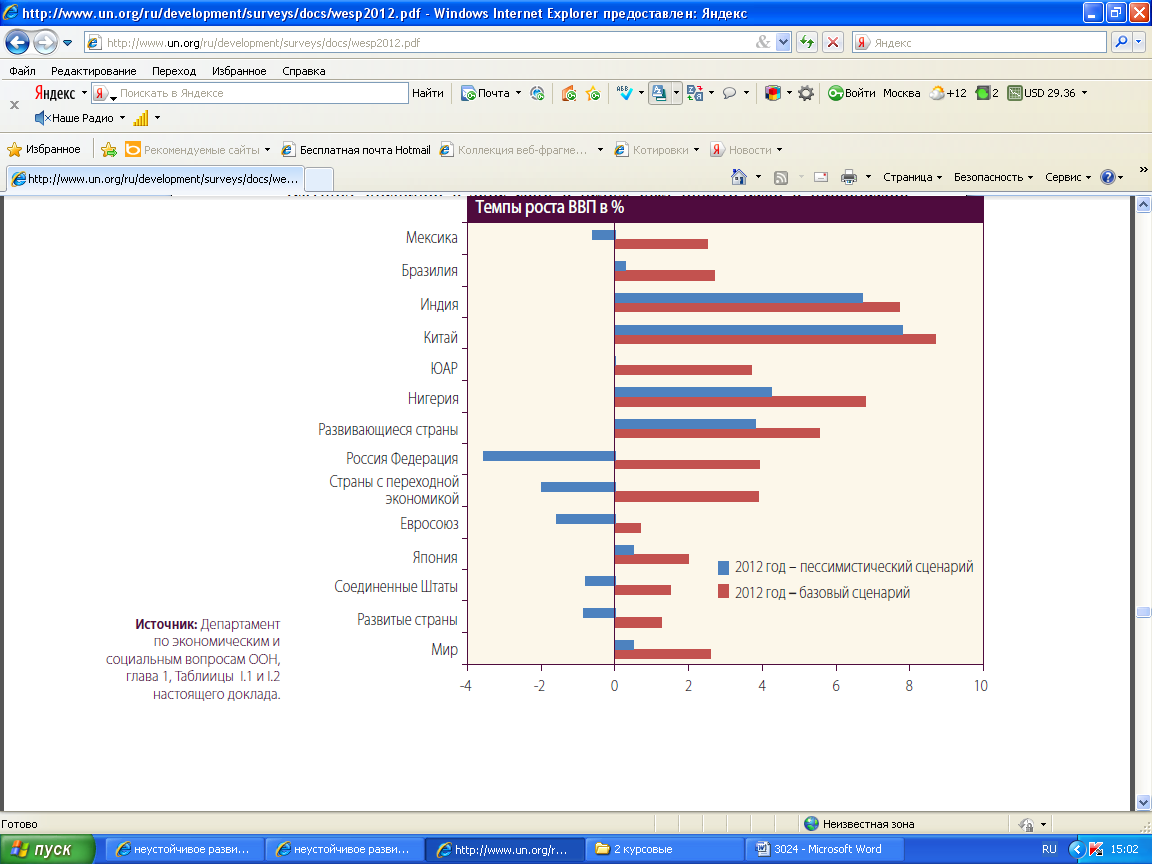

Достижение такой доброкачественной корректировки глобальных дисбалансов с ускорением восстановлением рабочих мест кажется осуществимым. Эксперименты с моделью глобальной (экономической) политики Организации Объединенных Наций,—отражающие ключевые меры, предложенные выше и ниже, включающие скоординированные краткосрочные глобальные стимулы, упорядоченное решение проблемы суверенного долга и структурную политику, направленную на создание рабочих мест и устойчивое развитие,—показывают, что это будет беспроигрышный сценарий для всех стран, так как позволит значительно повысить рост ВВП и занятости по сравнению с базовым сценарием, сократить отношение государственного долга к ВВП и потребует лишь ограниченной корректировки валютных курсов. Глобальный рост производства повысится до более 4 процентов в год в течение 2012-2015 годов, главным образом благодаря тому, что развитые экономики будут «сняты» с траектории вялого роста, но также и потому, что развивающиеся страны также будут расти быстрее, чем в базовом сценарии, в котором координация политики отсутствует. Самое главное, занятость, особенно в развитых странах, можно было бы восстановить практически до докризисных уровней и, по большому счету, ликвидировать дефицит в 64 миллиона рабочих мест, оставшийся с глобального кризиса 2008-2009 годов.

Третья задача состоит в изменении финансовой политики, и в более широком смысле—экономической политики, с тем, чтобы усилить ее влияние на занятость и на помощь через воздействие не только на спрос, но и на структурные изменения для более устойчивого экономического роста. До сих пор пакеты стимулов в развитых странах в основном были направлены на поддержание дохода, причем на налоговые льготы приходилось более половины всех предоставленных стимулов. Во многих развивающихся странах, таких как Аргентина, Китай и Республика Корея, напротив, инвестиции в инфраструктуру как правило, составляли большую часть стимулов, что укрепляло возможности производства и предложения. Оптимальное сочетание поддержки спроса непосредственно—через налоговые льготы и субсидирование доходов—или косвенно, через поддержку предложения путем укрепления производственной базы, в том числе за счет инвестиций в инфраструктуру и новые технологии, может варьироваться в разных странах, но в большинстве случаев прямые расходы правительства имеют более сильный эффект на занятость.

Четвертая задача заключается в нахождении оптимального сочетания и взаимодействия финансовых и денежно-кредитных стимулов при одновременном противодействии нежелательным международным побочным эффектам в виде трений и напряженности по поводу валютных курсов и нестабильных потоков краткосрочного капитала. Это потребует достижения соглашения на международном уровне по объемам, скорости и времени проведения мер по смягчению монетарной политики в рамках более широких по целей по устранению глобальных дисбалансов. А это, в свою очередь, потребует более активного двустороннего и многостороннего надзора, в том числе и за счет более тщательной оценки побочных эффектов и системных рисков. Кроме того, такие совместные скоординированные решения должны включать и более глубокие реформы (международного) финансового регулирования, в том числе и для устранения рисков за пределами традиционной банковской системы. Они должны быть дополнены более глубокими реформами глобальной системы валютных резервов, что позволит снизить зависимость от доллара как основной резервной валюты, в том числе за счет лучшего объединения резервов в международном масштабе. Кризис суверенного долга в Европе высветил необходимость создания значительно более сильной и скоординированной на международном уровне системы финансовых гарантий.