Добавлен: 12.12.2023

Просмотров: 113

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сущность денег

Деньги – важнейший компонент любой цивилизованно функционирующей

экономической системы. Именно деньги во многом определяют качество человеческой жизни, так как посредством их реализуются все стоимостные показатели.

Деньги представляют собой такую экономическую категорию, рассматривать которую в статике малопродуктивно. Целесообразнее изучать денежные потоки, т. е. маршруты перемещения денег, их направления и основные закономерности движения.

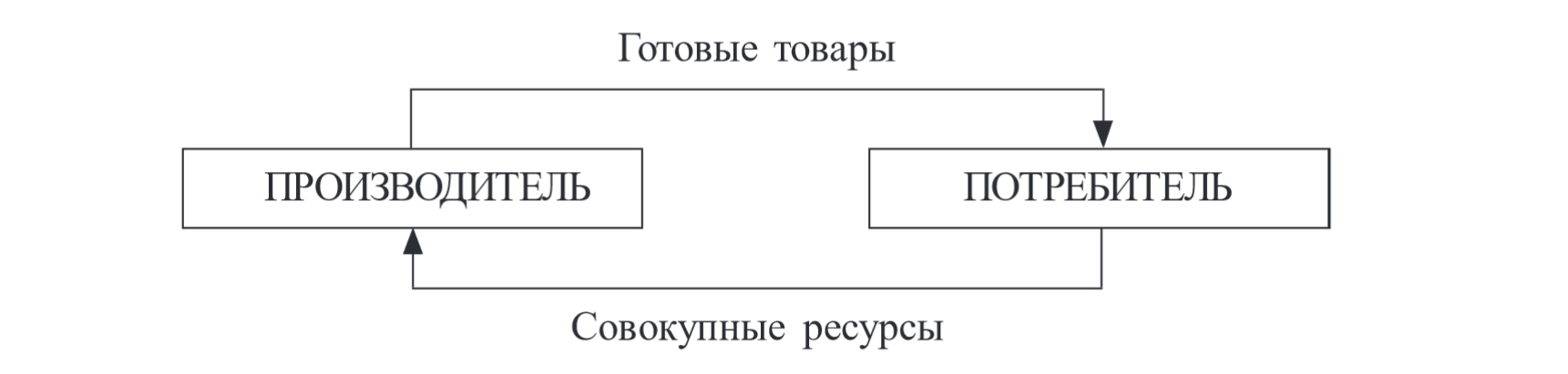

Для понимания необходимости денег, их роли в современной экономике рассмотрим кругооборот денег и товаров в экономической системе. Начнем изучение со схемы, сложившейся до появления денег и денежных носителей. На рисунке 6.1 отражены две основные составляющие любой экономической системы – производитель и потребитель. Это неразрывные части единого процесса.

Рис. 6.1 – Модель бартерного кругооборота товара и ресурсов

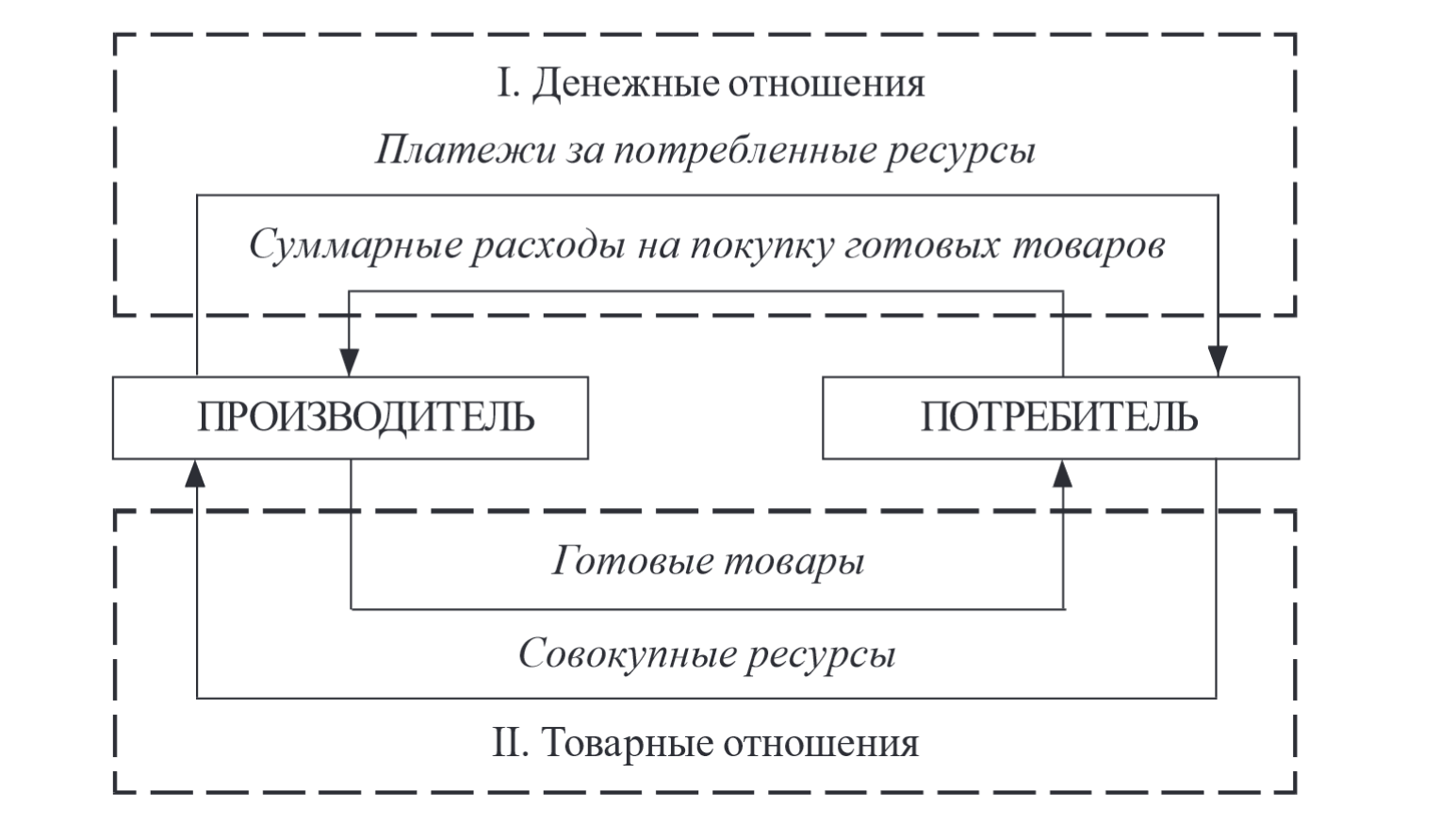

На рисунке 6.2 появляются два новых потока, отражающих движение денег, – платежи за потребленные ресурсы и суммарные расходы на покупку готовых товаров. Как видно из рисунка 6.2, товарные отношения уравновешиваются денежными. Это равновесие определяет стабильность любой экономической системы. При его нарушении неизбежно возникают сложности в денежном обращении.

В представленной модели проявляются некоторые закономерности денежного обращения, в частности, равенство товарного и денежного потоков в экономической системе.

Рис. 6.2 – Модель кругооборота товара и денег

Сущность кредитов

Кредит представляет собой форму движения ссудного капитала (ссуженной стоимости), т. е. капитала, предоставляемого в ссуду. Тем самым обеспечивается трансформация денежного капитала в ссудный с одновременным формированием пула отношений, складывающихся между кредитором и заемщиком. Сам термин «кредит» происходит от ряда латинских слов: creditum – ссуда; credo – верю, доверяю; credit – он верит.

История появления кредита восходит к самым ранним этапам развития человеческого общества, когда происходит процесс имущественного расслоения и формируется понятие личной собственности. На этой стадии деньги еще отсутствуют, но формируются предпосылки их зарождения. Именно эти предпосылки стали первоосновой организации кредитных взаимоотношений в обществе.

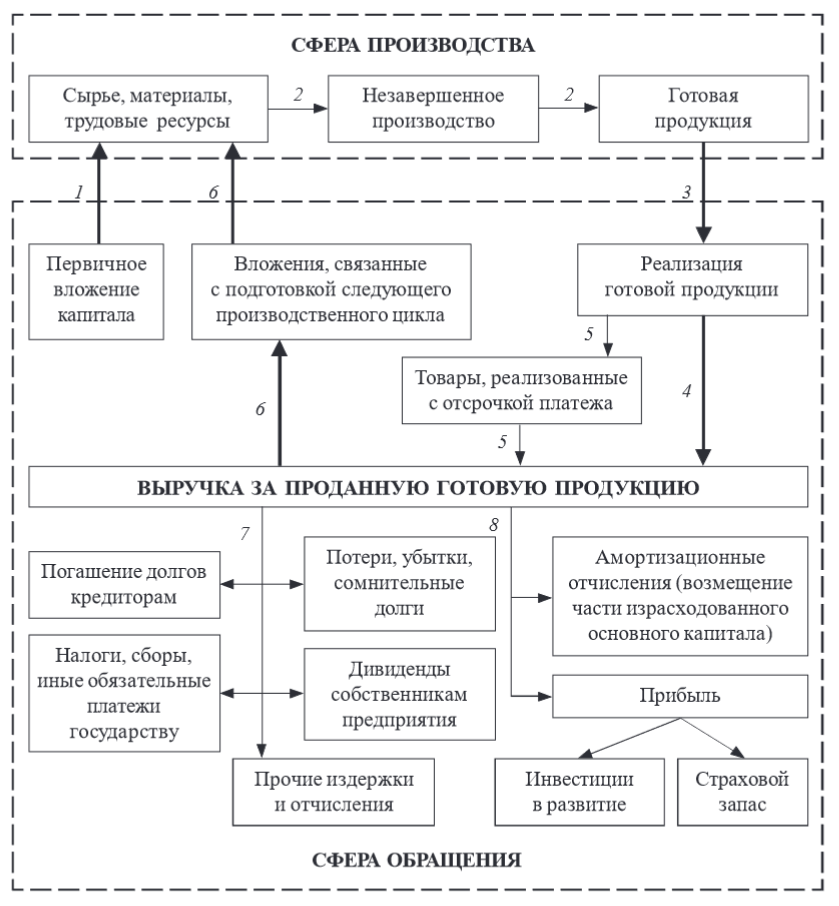

Рис. 6.3 - Кругооборот стоимости в процессе производства и реализации продукции

Как известно, любой процесс производства начинается с вложения денег. Средства необходимы для того, чтобы купить материалы, сырье, комплектующие детали, полуфабрикаты, нанять рабочих и служащих, приобрести оборудование. На рис. 6.3 этот поток обозначен стрелкой 1. Однако у собственника, владельца производства, не всегда эти средства имеются, и тогда необходимо изыскать их где-то «на стороне», т. е. воспользоваться одной из форм кредита.

Таким образом, на данной стадии определяется первая причина необходимости кредита в экономической системе – формирование начального капитала для реализации производственного процесса.

Приобретенное сырье, комплектующие детали, полуфабрикаты и иные материальные и нематериальные составляющие продукции трансформируются в результате производственной деятельности в готовый товар (2). На этом этапе потребность в кредите не проявляется так ярко, как на стадии подготовки производства. Однако процесс создания готовой продукции может рассматриваться нами как составная часть подготовки готового товара. В случае отсутствия собственных средств предприниматель вынужден будет использовать кредит по той же причине, которая была рассмотрена выше.

Результатом производственного процесса становится готовая продукция, обладающая большей стоимостью, чем суммарные затраты на ее производство (в ней заложена прибыль товаропроизводителя). Процесс выхода суммарной стоимости из производственной сферы в сферу обращения показан стрелкой 3.

Реализация готовой продукции возможна двумя основными способами:

-

Покупатель сразу оплачивает приобретаемый товар деньгами в наличной или безналичной формах, используя собственные средства или привлекая банковский кредит (4); -

Покупатель приобретает товар с отсрочкой платежа (5).

Однако не всегда реализация продукции проходит быстро. Если произведенный продукт не пользуется большим спросом или по каким-либо другим причинам не может быть продан за короткий срок, то для продолжения производственного процесса приходится прибегать к временным финансовым вливаниям в виде кредита.

Таким образом, можно выделить вторую причину необходимости кредита в экономике – покрытие возможных финансовых проблем в результате неритмичного сбыта продукции или в иных случаях, приводящих к сбоям в кругообороте средств.

Помимо вложения средств в формирование расходной базы следующего производственного цикла, полученная выручка может быть направлена на иные цели (7, 8):

-

Производятся отчисления государству в виде налогов, сборов, иных обязательных платежей; - 1 2

Часть выручки направляется в виде амортизационных отчислений с целью возмещения морального и физического износа основного капитала;

Осуществляются различные инвестиции в научные, технические или технологические новации;

Погашаются ранее сформированные долги различным категориям кредиторов;

Создается финансовый резерв на различные случаи;

Покрываются возможные финансовые потери, сомнительные долги;

Формируются и выплачиваются дивиденды собственникам предприятия (акционерам).

Необходимость кредита может возникнуть не только в результате сбоев в процессе кругооборота стоимости. Некоторые производства предполагают длительный временной разрыв между актом вложения средств и моментом реализации товара, т. е. получения выручки за него. К числу таких производств можно отнести сезонные производства, и в первую очередь производство и переработку сельскохозяйственной продукции. Использование только собственных ресурсов в данном случае экономически неэффективно.

Итак, третья причина необходимости существования кредита в современной экономике – наличие сезонных и иных производств с длительным циклом преобразования стоимости из сферы производства в сферу обращения и обратно.

Для постижения экономической природы кредита важно понять и причины, обусловливающие возможность его существования. Возможность существования кредита в экономике определяется кругооборотом стоимости между сферами производств и обращения, а также иными факторами.

Рассмотрим причины, связанные с кругооборотом стоимости. Денежный поток, обозначенный на рис. 6.3 стрелкой 8, объясняет сразу два фактора, способствующих развитию кредита в экономике.

Одной из важнейших причин, позволяющих формировать временно свободные ресурсы в экономике, являются амортизационные отчисления.

Амортизация (от лат. amortisatio – погашение) – это исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств служат амортизационные отчисления в виде денег

, направляемых на ремонт или строительство, изготовление новых основных средств. Со времени начисления амортизационных взносов до момента их использования накапливаемые средства становятся временно свободными и могут быть использованы в иных хозяйственных сделках, т. е. формируют основу кредитных отношений в обществе.

Вторым важным компонентом, обеспечивающим возможность существования кредита в экономике, является прибыль. Прибыль – это положительная разница между доходами от продажи товаров и услуг и затратами на производство и продажу этих товаров.

Прибыль – один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия.

Сущность банков

Банки - это атрибут не отдельно взятого экономического региона или одной страны, сфера их деятельности не имеет ни географических, ни национальных границ. Это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

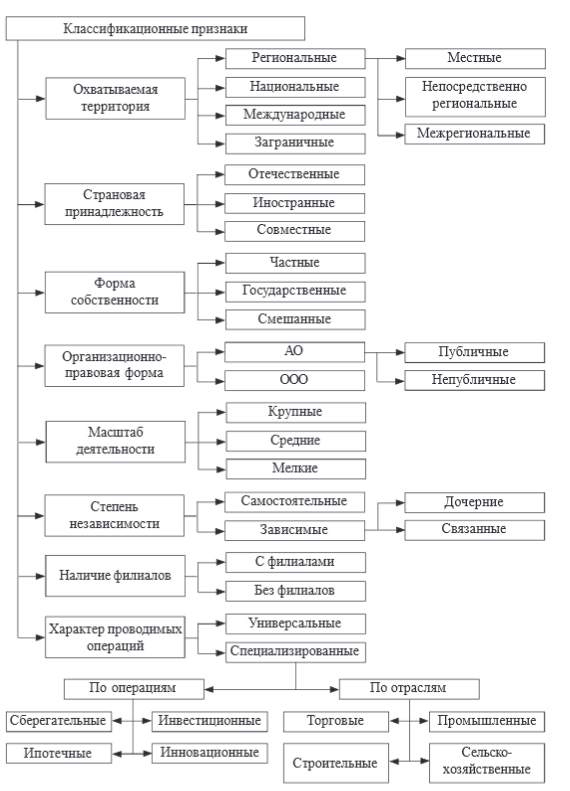

Рис. 6.4 – Классификация банков

Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. Однако это не повод забывать об их проблемах и потребностях, которые нужно решать и обеспечивать. Только таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов.

В современной экономике банки – основные финансовые посредники в экономике. Они сосредоточивают временно свободные денежные ресурсы и перераспределяют их в интересах участников экономических отношений. Выдаваемый банками кредит специфичен по отношению к иным формам кредита, т.к. только при нем имеет место двойной обмен обязательствами, когда кредитный институт ссужает не собственные средства, а те, которые были переданы ему для хранения в виде депозитов (вкладов).

В условиях развитых товарных и финансовых рынков структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой гибкой и эффективной банковской системы - одна из важнейших и в то же время чрезвычайных задач экономической реформы в Казахстане.