ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 626

Скачиваний: 33

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

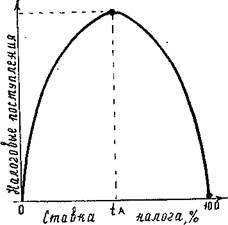

поступлений из-за негативного стимулируюшего воздействия. Для ставок налога ниже tA их увеличение обеспечивает налоговые поступления, а для ставок, превышающих tA, более высокие ставки приносят меньший доход (рис. 2).

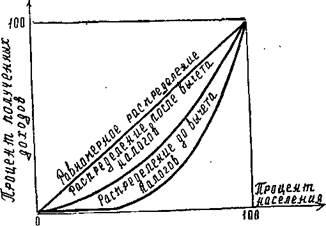

Рис. 1. Влияние прогрессивных налогов на распределение доходов населения

Рис. 2 Кривая Лаффера

Фискальная политика

Фискальная политика представляет собой совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения целей увеличения производства и занятости или снижения инфляции.

К фискальной политике относятся только такие манипуляции государственным бюджетом, которые не сопровождаются изменением количества находящихся в обращении денег, т.е недопустимо, чтобы правительство печатало для своих нужд добавочные массы денег и вызывало инфляцию.

Фискальная политика делится на дискреционную и недискреционную (автоматическую). Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и

правительственных расходов с целью воздействовать на объем производства, занятость, инфляцию, экономический рост.

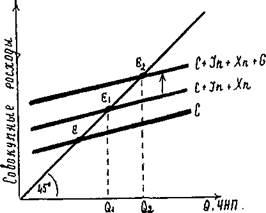

Прежде всего отметим, что государственные расходы оказывают влияние на совокупный спрос (рис. 3).

Рис. 3. Государственные расходы и равновесный ЧНП

Государственные расходы (G) сдвигают график совокупных расходов (С + In + Xn + G) вверх. В результате увеличивается совокупный спрос, а вместе с ним растет величина равновесного ЧНП (с Q1 до Q2).

Сокращение величины G

вызовет смещение вниз графика совокупных расходов и сокращение равновесного ЧНП/

Следовательно, государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и подобно инвестициям обладают мультипликационным эффектом. Мультипликатор

государственных расходов показывает, насколько изменится ЧНП в результате изменения государственных расходов

где G - государственные расходы на закупку товаров и услуг, KG - коэффициент мультипликатора государственных расходов.

Следовательно, ЧНП = G • KG.

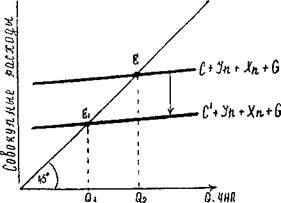

Налоги и ЧНП. Введение нового налога (Т) приведет к уменьшению дохода налогоплательщиков, следовательно, сократятся и потребительские расходы, а это

Рис . 4. Налоги и равновесный ЧНП

При постоянных In и G график совокупных расходов сдвинется вниз, так как величина потребительских расходов упадет на сумму нового налога. С' = С - Т. Величина ЧНП уменьшится с Q до Q1.

Известно, что величина располагаемого дохода (т.е. дохода после уплаты налога) используется не только на потребление, но и на сбережения населения. Снижение располагаемого дохода уменьшит не только потребительские расходы, но и сбережения. Это уменьшение зависит от предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS). Какая часть падения ЧНП произойдет за счет потребления, покажет МРС, а какая за счет сбережения, -MPS.

Для определения величины сокращения потребления надо умножить сумму налогового приращения (Т) на МРС: С = Т • МРС.

Аналогично определяем уменьшение сбережения: С = T • MPS

Мультипликатор и бюджет. Влияние налогов также имеет мультипликационный эффект

, но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку налоги не прямо, а косвенно влияют на изменение потребления и объем ЧНП

В результате равные увеличения правительственных расходов и налогообложения ведут к росту равновесного ЧНП В этом случае действует так называемый мультипликатор сбалансированного бюджета, т.е. если G и Т увеличиваются на определенную величину (например, на 10 млрд руб.), то равновесный ЧНП также

увеличится на ту же самую величину (10 млрд руб.). Это значит, что мультипликатор сбалансированного бюджета равен единице.

Стабилизационная функция фискальной политики. Учитывая указанные взаимодействия, подчеркнем, что фискальная политика может быть использована в ходе экономического цикла для стабилизации экономики. В период спада она должна стимулировать переход к экономическому росту путем увеличения

государственных расходов - 1 или снижения налогов - 2, или сочетания 1 и 2 - 3.

Иначе говоря, при первоначально сбалансированном бюджете фискальная политика включает в период спада или депрессии бюджетный дефицит.

Напротив, если в экономике имеет место вызванная избыточным спросом инфляция, то применяется

сдерживающая фискальная политика. Она включает: 1 - уменьшение правительственных расходов или 2 -

увеличение налогов, или 3 - сочетание 1 и 2. Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если нужно контролировать инфляцию.

Стабилизирующее воздействие государства на экономику зависит от способов финансирования бюджетного дефицита и избавления от бюджетных

излишков.

Дефицит финансируется двумя способами: за счет займов у населения (посредством продажи процентных бумаг) или за счет выпуска новых денег кредиторам правительства (т.е. печатаньем новых денег).

Воздействие на совокупные расходы будет в каждом случае различно.

При займах правительство вступает в конкуренцию с частными предпринимателями за финансовые средства, что вызывает рост процентной ставки и будет "выталкивать" некоторые частные инвестиции.

Создание денег позволяет избежать выталкивания частных инвестиций, по этому является более

стимулирующим способом финансирования дефицита по сравнению с расширением займов. Однако

злоупотребление этим способом может вызвать инфляцию, которая подорвет инвестиционный процесс и выход из спада.

Бюджетный излишек обычно возникает под влиянием инфляции, когда правительство получает избыточные налоговые поступления. В этом случае фискальная политика приобретает антиинфляционную

направленность. Наилучший эффект достигается, когда бюджетный избыток просто изымается из общего потока доходов и расходов. Это уменьшает совокупные расходы, совокупный спрос и темпы инфляции.

Недискреционная фискальная политика - политика автоматических (встроенных) стабилизаторов, под которыми понимается такой экономический механизм, который автоматически реагирует на изменение экономического положения без необходимости принятия каких-либо шагов со стороны правительства.

В качестве типичного встроенного стабилизатора выступает прогрессивная шкала налогообложения. Благодаря ей в период подъема располагаемый доход населения и нераспределенная прибыль фирм растут

медленнее, чем национальный доход, и это сдерживает рост совокупного спроса. Во время спада такое налогообложение замедляет сокращение совокупных расходов.

Кроме того, в период экономического подъема рост налоговых поступлений формирует тенденцию к

сокращению или даже ликвидации бюджетного дефицитаи появлению бюджетного избытка, что в свою очередь содействует уменьшению возможной инфляции. В период спада автоматическое сокращение налоговых поступлений вызывает бюджетный дефицит, который оказывает стимулирующее воздействие на преодоление спада (рис. 5).

Рис. 1. Влияние прогрессивных налогов на распределение доходов населения

Рис. 2 Кривая Лаффера

Фискальная политика

Фискальная политика представляет собой совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения целей увеличения производства и занятости или снижения инфляции.

К фискальной политике относятся только такие манипуляции государственным бюджетом, которые не сопровождаются изменением количества находящихся в обращении денег, т.е недопустимо, чтобы правительство печатало для своих нужд добавочные массы денег и вызывало инфляцию.

Фискальная политика делится на дискреционную и недискреционную (автоматическую). Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и

правительственных расходов с целью воздействовать на объем производства, занятость, инфляцию, экономический рост.

Прежде всего отметим, что государственные расходы оказывают влияние на совокупный спрос (рис. 3).

Рис. 3. Государственные расходы и равновесный ЧНП

Государственные расходы (G) сдвигают график совокупных расходов (С + In + Xn + G) вверх. В результате увеличивается совокупный спрос, а вместе с ним растет величина равновесного ЧНП (с Q1 до Q2).

Сокращение величины G

вызовет смещение вниз графика совокупных расходов и сокращение равновесного ЧНП/

Следовательно, государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и подобно инвестициям обладают мультипликационным эффектом. Мультипликатор

государственных расходов показывает, насколько изменится ЧНП в результате изменения государственных расходов

где G - государственные расходы на закупку товаров и услуг, KG - коэффициент мультипликатора государственных расходов.

Следовательно, ЧНП = G • KG.

Налоги и ЧНП. Введение нового налога (Т) приведет к уменьшению дохода налогоплательщиков, следовательно, сократятся и потребительские расходы, а это

Рис . 4. Налоги и равновесный ЧНП

При постоянных In и G график совокупных расходов сдвинется вниз, так как величина потребительских расходов упадет на сумму нового налога. С' = С - Т. Величина ЧНП уменьшится с Q до Q1.

Известно, что величина располагаемого дохода (т.е. дохода после уплаты налога) используется не только на потребление, но и на сбережения населения. Снижение располагаемого дохода уменьшит не только потребительские расходы, но и сбережения. Это уменьшение зависит от предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS). Какая часть падения ЧНП произойдет за счет потребления, покажет МРС, а какая за счет сбережения, -MPS.

Для определения величины сокращения потребления надо умножить сумму налогового приращения (Т) на МРС: С = Т • МРС.

Аналогично определяем уменьшение сбережения: С = T • MPS

Мультипликатор и бюджет. Влияние налогов также имеет мультипликационный эффект

, но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку налоги не прямо, а косвенно влияют на изменение потребления и объем ЧНП

В результате равные увеличения правительственных расходов и налогообложения ведут к росту равновесного ЧНП В этом случае действует так называемый мультипликатор сбалансированного бюджета, т.е. если G и Т увеличиваются на определенную величину (например, на 10 млрд руб.), то равновесный ЧНП также

увеличится на ту же самую величину (10 млрд руб.). Это значит, что мультипликатор сбалансированного бюджета равен единице.

Стабилизационная функция фискальной политики. Учитывая указанные взаимодействия, подчеркнем, что фискальная политика может быть использована в ходе экономического цикла для стабилизации экономики. В период спада она должна стимулировать переход к экономическому росту путем увеличения

государственных расходов - 1 или снижения налогов - 2, или сочетания 1 и 2 - 3.

Иначе говоря, при первоначально сбалансированном бюджете фискальная политика включает в период спада или депрессии бюджетный дефицит.

Напротив, если в экономике имеет место вызванная избыточным спросом инфляция, то применяется

сдерживающая фискальная политика. Она включает: 1 - уменьшение правительственных расходов или 2 -

увеличение налогов, или 3 - сочетание 1 и 2. Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если нужно контролировать инфляцию.

Стабилизирующее воздействие государства на экономику зависит от способов финансирования бюджетного дефицита и избавления от бюджетных

излишков.

Дефицит финансируется двумя способами: за счет займов у населения (посредством продажи процентных бумаг) или за счет выпуска новых денег кредиторам правительства (т.е. печатаньем новых денег).

Воздействие на совокупные расходы будет в каждом случае различно.

При займах правительство вступает в конкуренцию с частными предпринимателями за финансовые средства, что вызывает рост процентной ставки и будет "выталкивать" некоторые частные инвестиции.

Создание денег позволяет избежать выталкивания частных инвестиций, по этому является более

стимулирующим способом финансирования дефицита по сравнению с расширением займов. Однако

злоупотребление этим способом может вызвать инфляцию, которая подорвет инвестиционный процесс и выход из спада.

Бюджетный излишек обычно возникает под влиянием инфляции, когда правительство получает избыточные налоговые поступления. В этом случае фискальная политика приобретает антиинфляционную

направленность. Наилучший эффект достигается, когда бюджетный избыток просто изымается из общего потока доходов и расходов. Это уменьшает совокупные расходы, совокупный спрос и темпы инфляции.

Недискреционная фискальная политика - политика автоматических (встроенных) стабилизаторов, под которыми понимается такой экономический механизм, который автоматически реагирует на изменение экономического положения без необходимости принятия каких-либо шагов со стороны правительства.

В качестве типичного встроенного стабилизатора выступает прогрессивная шкала налогообложения. Благодаря ей в период подъема располагаемый доход населения и нераспределенная прибыль фирм растут

медленнее, чем национальный доход, и это сдерживает рост совокупного спроса. Во время спада такое налогообложение замедляет сокращение совокупных расходов.

Кроме того, в период экономического подъема рост налоговых поступлений формирует тенденцию к

сокращению или даже ликвидации бюджетного дефицитаи появлению бюджетного избытка, что в свою очередь содействует уменьшению возможной инфляции. В период спада автоматическое сокращение налоговых поступлений вызывает бюджетный дефицит, который оказывает стимулирующее воздействие на преодоление спада (рис. 5).