Файл: Оценка инвестиционных рисков при осуществлении реальных инвестиций (на примере).docx

Добавлен: 12.12.2023

Просмотров: 381

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Завершающей стадией процесса регулирования рисков выступает ретроспективный анализ результатов их регулирования. Проведение такого анализа вполне обоснованно, так как дает возможность сравнить планируемые и достигнутые результаты регулирования рисков, учесть полученный опыт для оптимизации процесса регулирования рисков в будущем. 9 Использование рассмотренных методов анализа и регулирования инвестиционных рисков требует накопления больших массивов информации, средств ее обработки, обширного багажа теоретических и практических знаний, высокой квалификации специалистов-аналитиков, их способности к конструктивному мышлению и прогностическим оценкам.

Все это делает процесс регулирования рисков весьма сложным, трудоемким и дорогостоящим. Однако, как показывает опыт, недостаточное внимание к процессам регулирования рисков ставит под вопрос не только возможность максимизации прибыли, но и финансовую устойчивость субъектов инвестиционной деятельности.

1.2. Методы оценки инвестиционных рисков

Оценить уровень риска определённого проекта можно, пользуясь следующими методами оценки инвестиционных рисков:

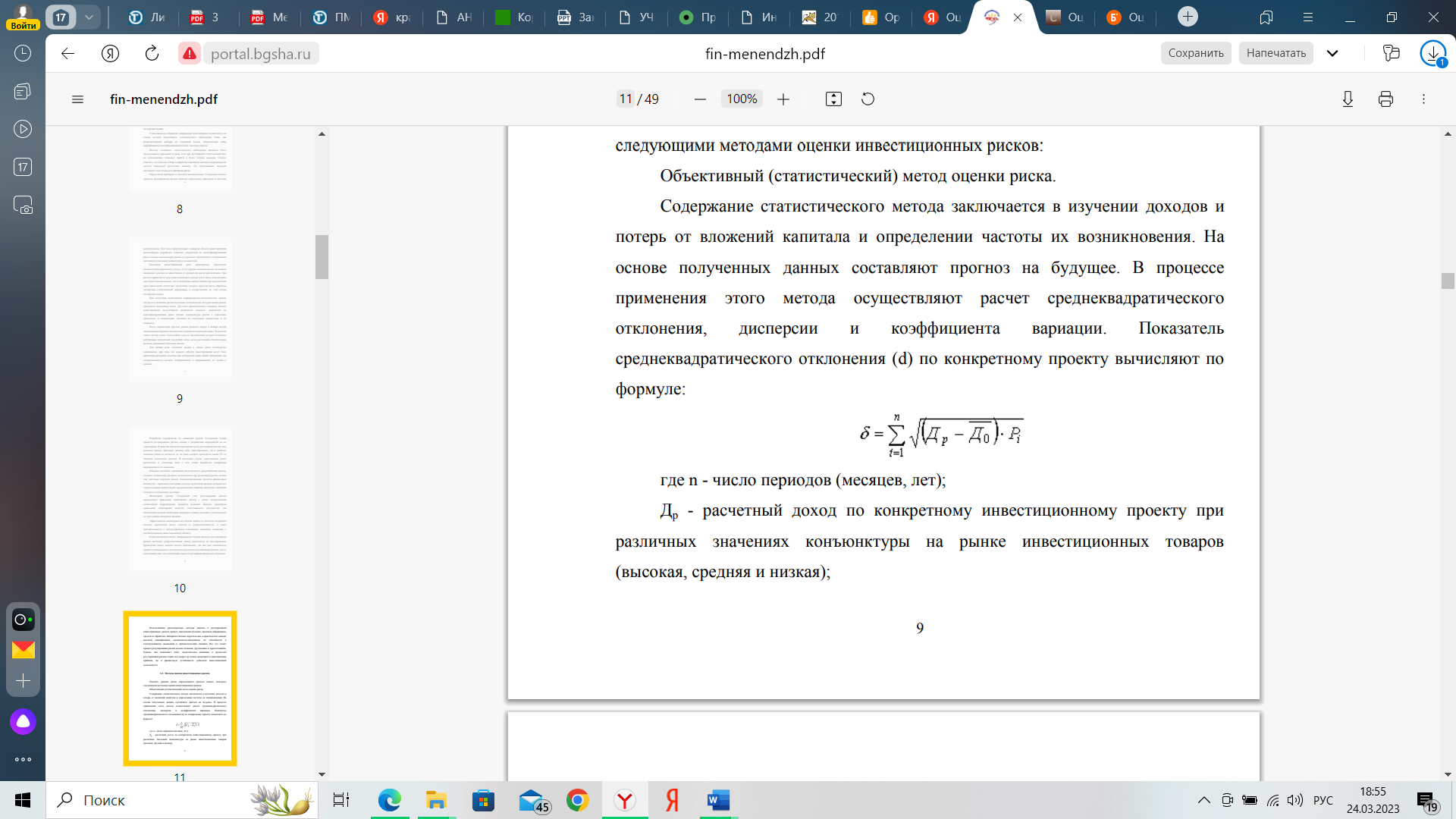

Объективный (статистический) метод оценки риска.

Содержание статистического метода заключается в изучении доходов и потерь от вложений капитала и определении частоты их возникновения. На основе полученных данных составляют прогноз на будущее. В процессе применения этого метода осуществляют расчет среднеквадратического отклонения, дисперсии и коэффициента вариации. Показатель среднеквадратического отклонения (d) по конкретному проекту вычисляют по формуле:

где n - число периодов (месяцев, лет);

Др - расчетный доход по конкретному инвестиционному проекту при различных значениях конъюнктуры на рынке инвестиционных товаров (высокая, средняя и низкая);

10 - средний ожидаемый доход (чистые денежные поступления, NPV) по проекту;

Рi - значение вероятности, которое соответствует расчетному доходу (общая величина Р = 1), доли единицы. Ее устанавливают экспертным путем.

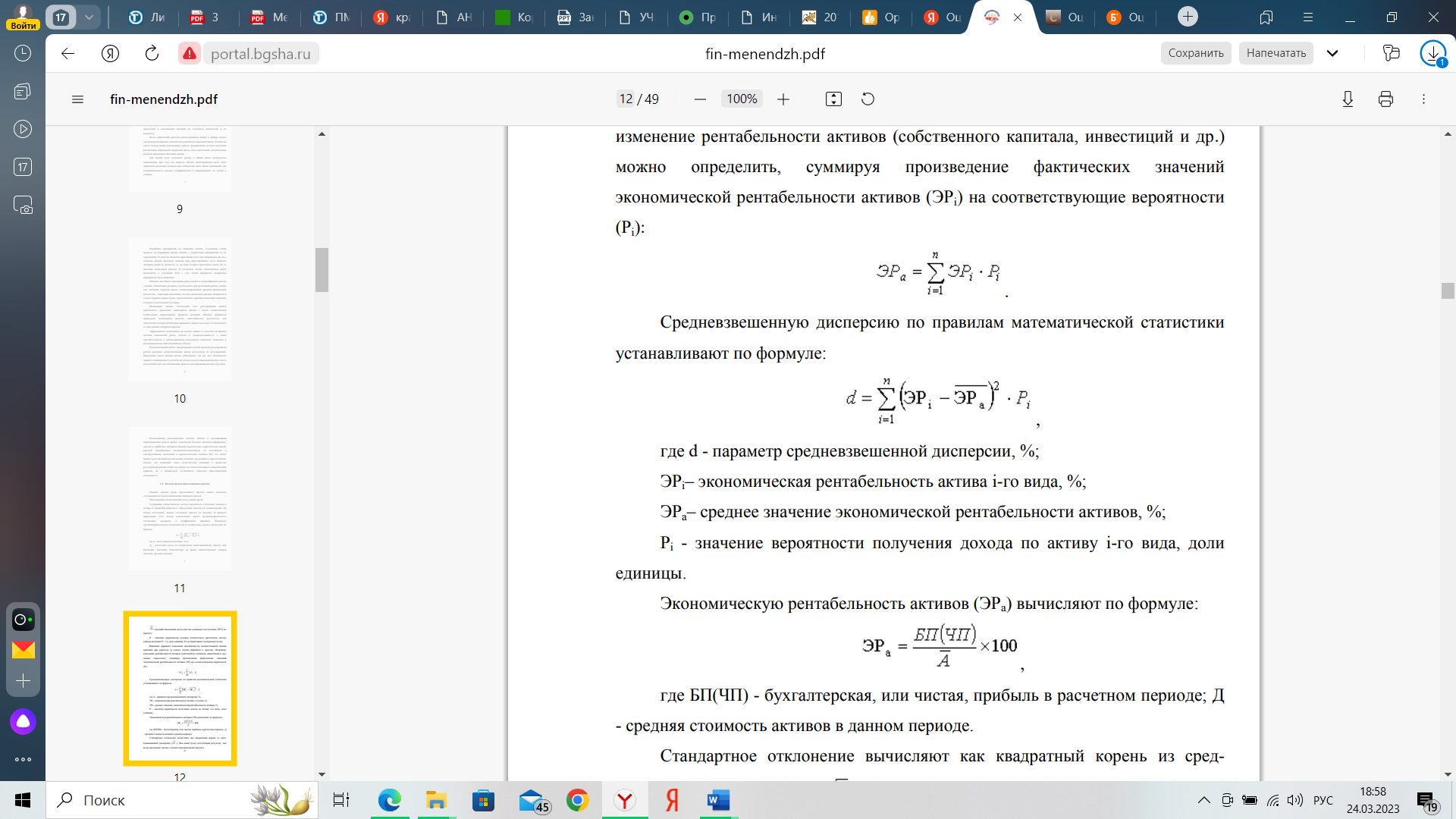

Вариация выражает изменения количественной оценки признака при переходе от одного случая (варианта) к другому. Например, изменение рентабельности активов (собственного капитала, инвестиций и др.) можно определить, суммируя произведение фактических значений экономической рентабельности активов (ЭРi) на соответствующие вероятности (Рi):

Средневзвешенную дисперсию по правилам математической статистики устанавливают по формуле:

где d - параметр средневзвешенной дисперсии, %;

ЭРi– экономическая рентабельность актива i-го вида, %;

ЭРа– среднее значение экономической рентабельности активов, %;

Рi - значение вероятности получения дохода по активу i-го вида, доли единицы.

Экономическую рентабельность активов (ЭРа) вычисляют по формуле:

где БП(ЧП) - бухгалтерская, или чистая, прибыль в расчетном периоде;

Д - средняя стоимость активов в данном периоде.

Стандартное отклонение вычисляют как квадратный корень из средневзвешенной дисперсии. Чем выше будет полученный результат, тем более рисковым считают соответствующий актив (проект).

Коэффициент вариации (Кв) позволяет оценить уровень риска, если показатели средних ожидаемых доходов по активу (проекту) отличаются между собой.

При сравнении активов (реальных или финансовых) предпочтение отдают тому из них, по которому значение Кв самое минимальное, что свидетельствует о наиболее благоприятном соотношении риска и дохода. Статический метод расчета уровня риска требует наличия большого объема информации, которая не всегда имеется у инвестора (инициатора проекта). Анализ целесообразности затрат ориентирован на выявление потенциальных зон риска.

Перерасход инвестиционных затрат по сравнению с параметрами проекта может быть вызван следующими причинами:

- изменением границ проектирования;

- возникновением дополнительных затрат у подрядчика в ходе строительства объекта;

- первоначальной недооценкой стоимости проекта;

- различием в производительности (например, в продуктивности нефтяных и газовых скважин);

- несовпадением в эффективности проектов (доходности, окупаемости капиталовложений, безопасности) и т. д.

Эти ключевые факторы могут быть детализированы с целью определения уровня риска осуществляемых капитальных вложений.

Экспертный метод оценки инвестиционных рисков применяется, когда специалисты оценивают вероятность потерь в трёх характерных точках риска: допустимых, критических и катастрофических потерь.

Происходит обработка их мнений о величине риска. Используется при отсутствии большого количества данных. Недостаток этого метода заключается в том, что на исходный результат оценки оказывает влияние индивидуальных особенностей эксперта, его субъективность.

Метод экспертных оценок применяется в случаях, когда:

1) длина исходных динамических рядов недостаточна для оценивания с использованием экономико-статистических методов;

2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощыо традиционных количественных измерителей;

З) входная информация неполная и невозможно предсказать влияние всех факторов;

4) возникли экстремальные ситуации, когда требуется принятие быстрых решений.

Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов. Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов. В других - экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других - число экспертов растет в процессе проведения экспертизы. Среди наиболее распространенных методов получения экспертных оценок можно выделить: метод «Дельфы»; метод «снежного кома»; метод «дерева целей»; метод «комиссий круглого стола»; метод эвристического прогнозирования; матричный метод.

Расчётно-аналитический (комбинированный) метод оценки инвестиционных рисков. В расчётно-аналитическом методе приходится работать со статистическими данными, как и в статистическом методе. Но здесь не сравниваются данные прошлых проектов, а производятся вычисления, определяющие показатели, которыми можно измерить степень риска. Эти показатели принадлежат теории вероятности. Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет лицу, принимающему решение, выявить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом рассмотрения и анализа для принятия решения о целесообразности принятия проекта. Кроме того, оценка вероятности поможет уяснить практические возможности исследований и дать прогноз будущих действий.

Применительно к экономическим задачам метод математической статистики сводится к систематизации, обработке и использовании статистических данных для научных и практических выводов. Основной элемент исследования – это анализ и построение взаимосвязей экономических переменных. Изучение этих взаимосвязей осложнено тем, что они не являются строгими, функциональными зависимостями. Иногда бывает трудно определить все основные факторы, влияющие на данную переменную (в том числе и риск), так как некоторые являются случайными и носят неопределённый характер или число статистических наблюдений является ограниченным.

В таких условиях математическая статистика позволяет строить экономические модели и сравнивать их параметры, что в конечном итоге служит основой для экономического анализа и прогнозирования. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Недостаток статистического подхода заключается в том, что он основывается на имеющихся статистических данных прошлых периодов, в то время как оценка риска относится к будущим событиям. Быстро меняющаяся экономическая обстановка снижает ценность данного подхода. В то же время его достоинством является объективность.

Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения какого-нибудь критерия варианта использования имеющихся ресурсов, называются оптимизационными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического программирования. Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область.

Целевая функция в самом общем виде, в свою очередь, тоже состоит из трёх элементов:

-управляемых переменных;

-неуправляемых переменных;

-формы функции (вида зависимости между ними).

Изучение данной задачи и служит инструментом анализа и принятия правильного решения в условиях постоянно меняющейся экономической ситуации.

2 МЕТОДЫ СНИЖЕНИЯ РИСКОВ РЕАЛЬНЫХ ИНВЕСТИЦИЙ НА ПРИМЕРЕ ООО «АЛЬФА ИЖЕВСК»

2.1 Методы снижения инвестиционных рисков

Общество с ограниченной ответственностью «Альфа Ижевск» (магазин «Красное и Белое») создано с 1 февраля 2008 года. Основным видом деятельности «Красное и белое» является розничная торговля алкогольной продукцией, продуктами питания, сигаретами.

Миссия предприятия - мы хотим поменять отношение людей к алкоголю, повысить уровень культуры употребления напитков.

Цель предприятия - получение прибыли путем производства и реализации продовольственных товаров с учетом покупательского спроса.

Основными целями компании является лидерство на российском рынке за счет горизонтального поглощения конкурентов. Именно поэтому одновременное развитие сети и в столицах, и в регионах является для «Красное и Белое» наилучшей стратегией.

В состав предприятия входят 5 обособленных подразделений, которые находятся в г. Челябинске .

Учредителями предприятия являются частные лица.

Уставный фонд предприятия составляет 200 тысяч рублей, который разделён на доли между учредителями.

Фирма арендует здание со складскими помещениями. На 1.01.2014 основные фонды составили 8,4 млн. руб., в составе которых в основном оборудование и оргтехника.

Ведение бухгалтерского учёта осуществляется бухгалтерией в соответствии с законодательными и нормативными актами Российской Федерации.

Движение товаров от поставщиков оформляется накладной и счёт-фактурой. Накладная подписывается материально-ответственными лицами(в основном менеджерами и заведующими складов), сдавшими и принявшими товар, заверяется круглой печатью организации поставщика и получателя.

Приемка товара по количеству предусматривает проверку соответствия фактического наличия товара, а при приемке по качеству требованиям качества товаров, предусмотренных в договоре и ценам. Возврат товара оформляется расходной накладной.

Порядок признания выручки предприятия - по методу отгрузки.

Объекты основных средств стоимостью не более 40000 руб. за единицу, учитываются в составе материально-производственных затрат при поступлении в организацию. В целях обеспечения сохранности этих объектов при эксплуатации организован соответствующий контроль за их движением.

Начисление амортизационных отчислений по основным средствам производится линейным способом. Для определения срока полезного использования амортизируемых основных средств и нематериальных активов и ввода их в эксплуатацию создается комиссия.

Расходы на ремонт основных средств относятся на себестоимость того отчетного периода, в котором были проведены ремонтные работы.

Оценка материально-производственных запасов при их отпуске в производство и выбытии производится по средней себестоимости. Затраты по доставке товаров включаются в состав издержек обращения и отражаются на балансовом счёте 44.