Добавлен: 09.01.2024

Просмотров: 37

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Следует отметить, что уменьшение привлеченных средств в 2013 году произошло в основном за счет сокращения средств головных организаций. С 2008 г. роль этого источника в структуре инвестиций возросла – в значительной степени за счет этого источника обеспечивается рост привлеченных средств в 2010 – 2011 гг.

При положительной динамике основных макроэкономических показателей (табл. 2) объем кредитов по отраслям и области расходов постепенно растет (таблица 3).

| Таблица 2. Основные параметры экономического роста Российской Федерации, % | | | | ||

| Параметры | 2009 г. | | 2010 | 2011 | 2012 |

| Индекс физического объема валового внутреннего продукта | 92,2 | | 104,3 | 104,3 | 103,4 |

| Индекс промышленного производства | 90,7 | | 108,2 | 104,7 | 102,6 |

| Индекс объема инвестиций в основной капитал | 84,3 | | 106,0 | 108,3 | 106,6 |

| Таблица 3. Динамика кредитования отдельных отраслей экономики и направлений расходов, млрд руб. (ЦБ РФ) | | ||||||

| Параметры | 2009 г. | 2010 | 2011 | 2012 | Абс., | Рост | |

| | | | | | млрд руб. | ставки, % | |

| Общее | 19 091,5 | 20 662,2 | 28 412,3 | 30 255,0 | 11 163,5 | 158,5 | |

| 1. Добыча подземных ресурсов | 749,7 | 583,9 | 655,9 | 882,1 | 132,4 | 117,7 | |

| 2. Производственные отрасли | 3318,6 | 3487,4 | 4360,2 | 4188,8 | 870,2 | 126,2 | |

| 3. Производство и распределение | 643,5 | 777,5 | 932,4 | 726,1 | 82,6 | 112,8 | |

| электроэнергии, газа и воды | | | | | | | |

| 4. Сельское хозяйство, охота и лесная промышленность | 479,3 | 521.0 | 633,5 | 632,8 | 153,5 | 130,1 | |

| 5. Гражданское строительство | 1003,5 | 1251,1 | 1635,0 | 1902,5 | 899,0 | 189,6 | |

| 6. Транспорт и связь | 920,5 | 844,8 | 1391,2 | 1801,3 | 880,8 | 195,7 | |

| 7. Розничная и оптовая торговля; техническое обслуживание | 4344,4 | 4729,6 | 5985,6 | 7060,9 | 2716,5 | 162,5 | |

| автомобилей | | | | | | | |

| 8. Операции с недвижимостью, аренда и | 1079,6 | 1155,4 | 1783,3 | 1930,8 | 851,2 | 178,8 | |

| услуги | | | | | | | |

| 9. Прочая экономическая деятельность | 3822,9 | 3887,9 | 5938,9 | 4890,0 | 1067,1 | 127,9 | |

| 10. Окончательный расчет | 2729,5 | 3423,6 | 5096,3 | 6 239,7 | 3510,2 | 228,6 | |

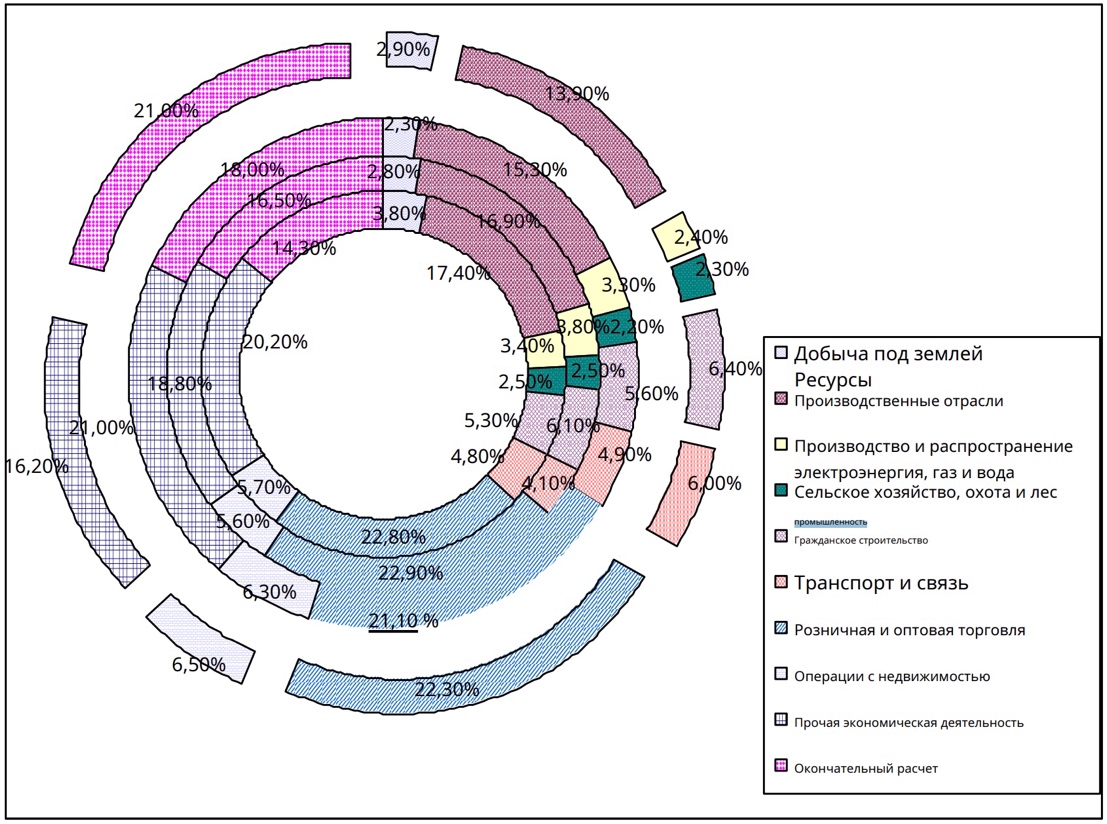

Следует отметить, что структура кредитов по отдельным отраслям экономики и направлениям расходов существенных изменений не претерпела. По-прежнему наибольший объем финансовых ресурсов направляется на кредитование торговли (22,3% в 2012 г.) (рисунок 2).

Доля кредитов на прочую экономическую деятельность снизилась на 3,8%. В 2009 г. она составляла 20,0%, в 2012 г. снизилась до 16,2%. Снизилась и доля кредитов сельскому хозяйству: с 2,5% в 2009 г. до 2,3% в 2012 г. На 10% снизилась доля производства и распределения электроэнергии, газа и воды. В 2009 г. она составляла 3,4%, в 2012 г. – 2,4%. Доля кредитов производственным предприятиям уменьшилась в 3,5 раза: с 17,4% в 2009 году до 13,4% в 2012 году.

Рисунок 2. Динамика кредитования отдельных отраслей экономики и направлений расходования.

Следует отметить, что в секторах экономики корпоративные заемщики были разделены на стабильных и проблемных заемщиков. В большинстве отраслей соотношение прибыльных и убыточных предприятий вышло на докризисный уровень периода до 2008 г. Исключение составляют только производство транспортных средств, деревообработка и гражданское строительство (Тихомирова Е.В., 2012). В абсолютном выражении растет кредитование добычи подземных ресурсов. Однако доля этого сегмент в общем объеме кредитов в реальный сектор сократился с 3,8% в 2009 году до 2,9% в 2012 году. В целом увеличилась доля кредитов на гражданское строительство (на 1,1% за указанный период), а также на транспорт и связи (рост доли на 1,2%) и операциям с недвижимым имуществом (рост доли на 0,8%) (Свеженцева И.Н., 2012).

Глава 2. Особенности кредитных отношений.

2.1. Доверие к русской экономике и деловой среде

Доверие рассматривается как условие развития предпринимательской деятельности. Предпринимательская деятельность является одним из двигателей экономического роста. В свою очередь предпринимательская (инвестиционная) деятельность становится возможной в условиях благоприятных потребительских ожиданий. Поэтому в данном исследовании в качестве индексов доверия будут использоваться не только индексы, отражающие ожидания предпринимателей, но и индексы потребительских ожиданий. Показатели уверенности предлагается исследовать наряду с показателями доверия. Объектом исследования является экономика России. В выборку включены временные ряды максимально возможной длительности. Индексы потребительского доверия и кредитного доверия доступны за период 2008 (2009) - 2018 гг. Индекс предпринимательского доверия доступен за период 2005 - 2017 гг.

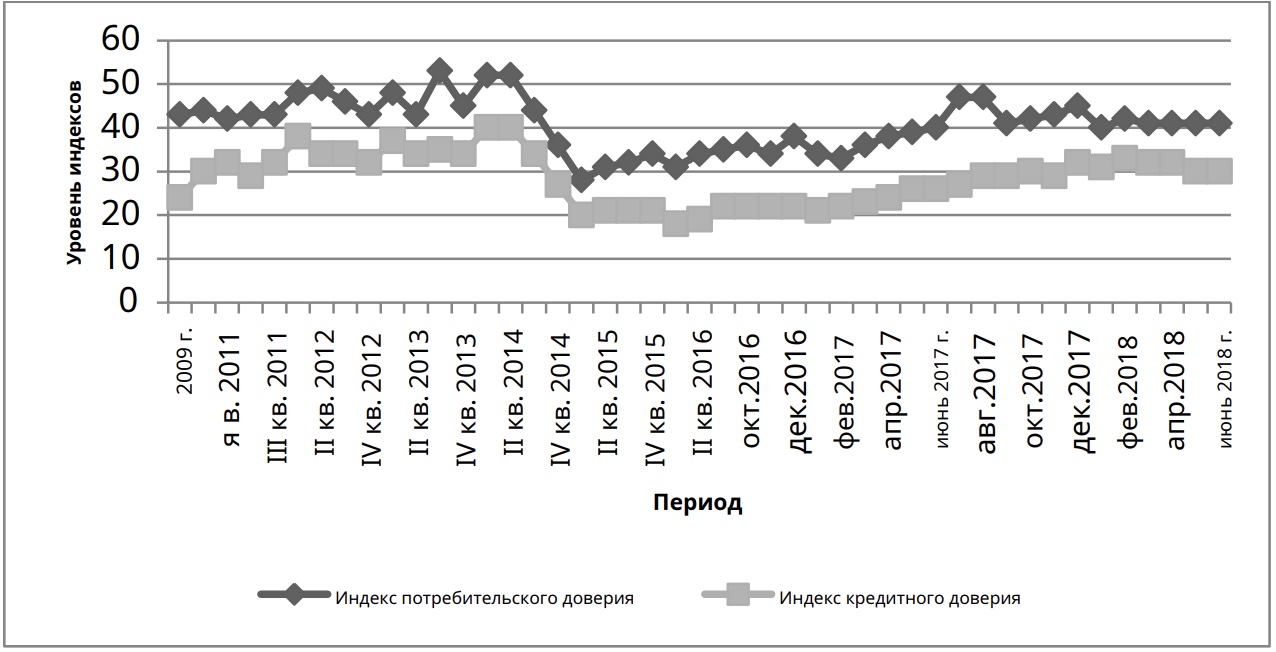

В качестве индикаторов доверия будут использоваться пять индексов: потребительское доверие, кредитное доверие, доверие потребителей, текущее личное финансовое положение, изменение личного финансового положения за год, ожидаемые изменения личного финансового положения через год, благоприятные условия для крупных покупки, выгодные условия для сбережений, предпринимательская уверенность. Первые два индекса были рассчитаны ВЦИОМ. Остальные показатели были рассчитаны Росстатом. На рис. 1 представлена динамика индексов потребительского доверия и кредитного доверия.

Рисунок 3. Динамика индексов потребительского доверия и кредитного доверия. Источник: Данные предоставлены Всероссийским центром изучения общественного мнения ВЦИОМ (2018а, 2018б).

Индекс потребительского доверия показывает, насколько благоприятным россияне считают текущее время для совершения крупных покупок. Индекс рассчитывается на основе вопроса: "Подходит ли сейчас время для крупных покупок или нет?" Ответу «Скорее хорошо» присваивается коэффициент 0,9, ответу «Скорее плохо» - 0,1, «Затрудняюсь ответить» - 0,5. Индекс измеряется в пунктах и может варьироваться от 10 до 90. Чем выше значение индекса, тем более благоприятным россияне считают текущий момент для крупных приобретений. Индекс кредитного доверия показывает, насколько благоприятным россияне считают текущее время для кредитования. Индекс рассчитывается на основе вопроса: «Хорошо ли сейчас брать кредиты или нет?»

Для построения модели используется следующая методика: рассчитываются коэффициенты парной корреляции между указанными индексами доверия и основными экономическими показателями. В качестве экономических показателей используются следующие показатели: ВВП в текущих ценах, ВВП в фиксированных ценах, доля инновационных предприятий, инвестиции в основной капитал, уровень безработицы, численность населения с доходами ниже прожиточного минимума, численность зарегистрированные преступления. Все показатели доступны на сайте Росстата. Расчеты также будут включать корреляции с временной задержкой.

2.2. Анализ результатов доверия населения экономической роли кредита

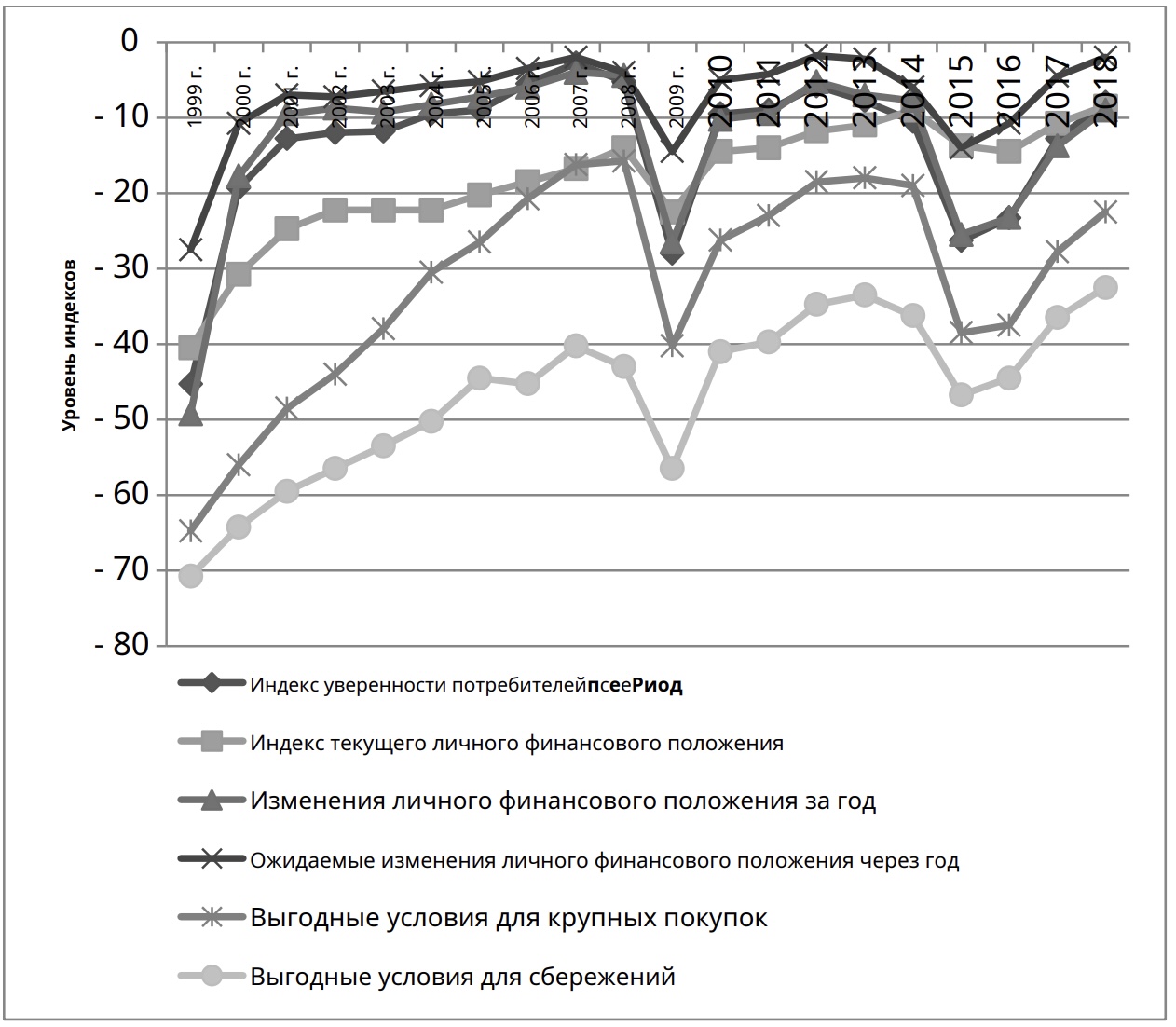

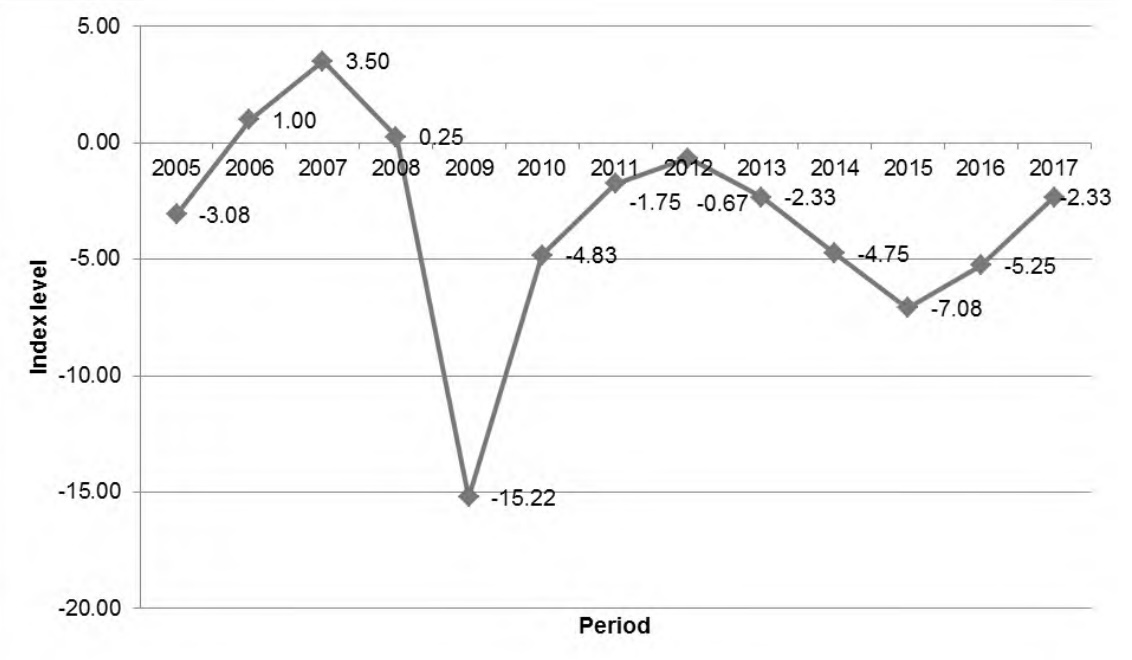

Усредненные значения индексов доверия рассчитаны по годам на основе квартальных данных (рис. 2 и 3). Между всеми индексами на данный момент есть некоторая общность: доверие и уверенность имеют схожую динамику, с двумя локальными минимумами (в 2009 и в 2015). По ряду показателей докризисный уровень 2008 года еще не достигнут. На рис. 3 представлена динамика индекса доверия предпринимателей к производственным предприятиям, также рассчитанного по данным Росстата.

Рисунок 4. Динамика показателей, характеризующих доверие потребителей. Источник: рассчитано авторами по данным Росстата (2018а).

Рисунок 5. Динамика индекса предпринимательской уверенности в производственных предприятиях. Источник: рассчитано авторами по данным Росстата (2018б).

Корреляционный анализ проводился без учета временного лага и с учетом временного лага в один год. Индексы, отражающие настроения населения (потребителей и предпринимателей), могут быть следствием изменения экономической ситуации в стране. Следовательно, реакция населения может быть несколько запоздалой. Выборкой для расчета корреляции между индексами доверия/ доверия и ВВП в текущих ценах служили квартальные значения за период с 1 квартала 1999 г. по 1 квартал 2018 г. Здесь временной лаг составляет один квартал. Это решение было принято для увеличения выборки. Во всех остальных случаях выборкой служат годовые данные за тот же период в связи с отсутствием квартальной статистики экономических показателей.

Заключение

Модернизация в России прежде всего направлена на улучшение производства и реального сектора экономики. Без национальной промышленной и научно-технической базы невозможно создать инновации и превратить их в продукции, востребованной на мировом рынке. Эта проблема особенно актуальна в условиях вхождения России во Всемирную торговую организацию. Это требует комплексного подхода к управлению технологическим и структурным перевооружением промышленного комплекса. Следует отметить, что ее дальнейшее развитие напрямую связано с инновационным направлением, требующим определенного объема финансирования, в частности выраженного банковского кредитования.

Как правило, кредит является инструментом государственного регулирования, обеспечивающим обслуживание национальных инновационных интересов. В настоящее время инновационная деятельность требует значительных финансовых возможностей предприятий для расширения финансовой базу, что непосредственно возможно за счет многократного увеличения мощности отечественной банковско-инвестиционной системы. Заинтересованность в кредитовании должна основываться не только на стороне реального сектора экономики, но и на банковских учреждениях. Основой развития инновационного банковского кредитования выступает единство финансово-кредитных отношений, несущих в себе цели рыночной экономики и обеспечивающих использование совокупности финансового инжиниринга для решения задач инновационного развития экономики. Организационный аспект проблемы рассматривает инновации банковского кредитования как целостную систему, которая развивается под влиянием рыночных сил и стоящих перед ней задач. Можно предположить, что ключевыми факторами роста кредитных инноваций на данный момент являются:

- растущий спрос на кредиты со стороны предприятий различных сфер деятельности;

- повышение уровня кредитоспособности и платежеспособности предприятий различных отраслей экономики;

- появление новых банковских продуктов для предприятий: разработка специальных программ, расширение видов кредитования;

- расширение клиентской базы (за счет юридических лиц);

- увеличение иностранных инвестиций в российские банки, как за счет прямых, так и в форме долгосрочных заимствований. Существует видение того, что дальнейшее развитие инновационной кредитной деятельности будет зависеть: во-первых, от позиции субъекта в различных уровнях экономики; во-вторых, конкретные цели привлечения кредитных средств (текущие или инвестиционные); в-третьих, сроки размещения: краткосрочные, среднесрочные или долгосрочные; в-четвертых, в зависимости от уровня, на котором внедряется нововведение, будет меняться кредитор.

Как отмечалось ранее, двигатель роста кредитования инноваций и, соответственно, объем финансирования деятельности компания в нынешних условиях экономики должна быть государственной. Правительству необходимо активно разрабатывать программы, связанные с инфраструктурными проектами, которые будут способствовать развитию смежных отраслей. Подводя итоги, следует отметить, что дальнейшее развитие кредита как инструмента финансирования инновационного предприятия в современных условиях экономики будет зависеть от сохранения положительных тенденций, связанных с динамикой кредитных операций и стабилизации ситуации в российском банковском секторе. Ясно также, что без активной государственной политики по созданию стимулов для расширения кредитования коммерческими банками инновационной деятельности предприятий различных отраслей, реально определяющих возможности модернизации российской экономики, вряд ли можно ожидать в этой сфере существенных изменений.

Как мы видим, основные направления промышленность России Модернизация должна быть следующей:

- обновление научно-технического и производственного потенциала на основе адаптации перспективных отечественных и зарубежные наукоемкие технологии;

- создание инфраструктуры для обеспечения продвижения и коммерциализации результатов исследований, а также повышения заинтересованность промышленных компаний в инновационной деятельности;