ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 133

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

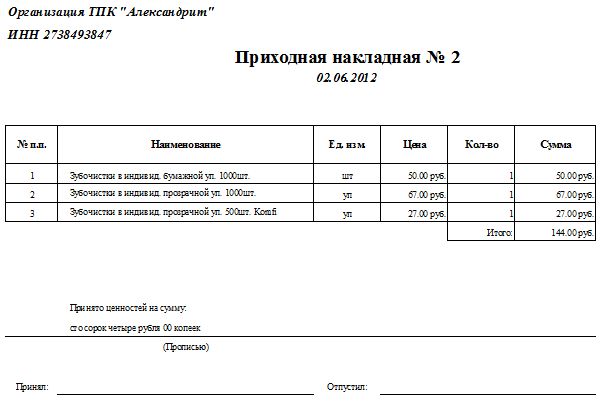

Рисунок 33. Документ "Приходная накладная"

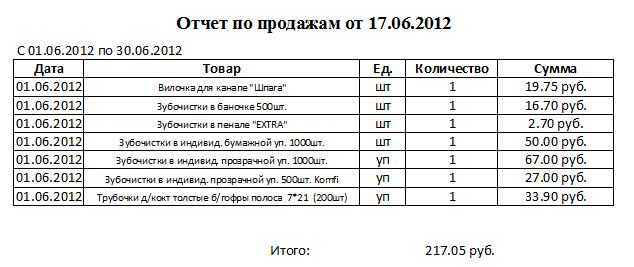

Рисунок 34. Документ "Отчет по продажам"

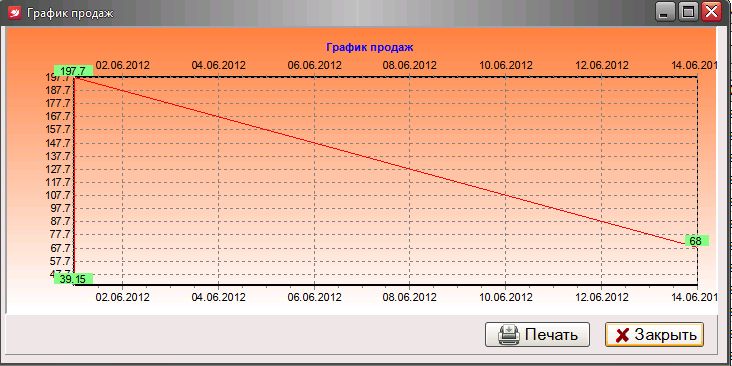

Рисунок 35. Окно "График продаж"

Глава 3. Обоснование экономической эффективности проекта

3.1. Выбор и обоснование методики расчета экономической эффективности

Мероприятия, связанные с внедрением современных средств вычислительной техники, требуют значительных стоимостных и трудовых затрат. Обязательным условием применения этих средств является получение экономической эффективности от их внедрения. Для этого требуется проведение расчетов экономической эффективности и ее обоснования.

Экономическое обоснование эффективности автоматизированной обработки информации позволяет:

-

определить необходимость и целесообразность затрат на создание и внедрение автоматизированной системы обработки информации на предприятии; -

выбрать экономически более эффективные варианты технологических процессов обработки информации.

Экономическая эффективность автоматизированной обработки информацииобеспечивается за счет следующих основных факторов:

-

высокой скорости выполнения различных операций, достигнутой за счет высокой производительности современных технических средств и максимального сокращения времени на их выполнение; -

повышения качества выполнения статистических работ за счет создания единой информационной базы и многофункционального ее использования; -

сокращения продолжительности отчетных периодов и сроков получения отчетов.

Экономическая эффективность проекта (формула 3.1) складывается из двух составляющих: косвенного эффекта и прямого эффекта.

Э = Эк + Оп , (3.1)

где Э - экономическая эффективность проекта;

Эк - косвенный эффект;

Эп - прямой эффект.

Косвенная эффективностьхарактеризует качественные изменения, происходящие в результате применения средств вычислительной техники. Они выражаются в повышении качества статистических работ, увеличении состава получаемой информации и повышении ее достоверности и оперативности и т.д.

Прямая эффективностьвыражается в снижении трудовых и стоимостных затрат на обработку статистической информации и непосредственно, т.е. количественно, влияет на экономические показатели деятельности вычислительных установок, занимающихся ее обработкой.

В связи с вышесказанным, при выявлении экономической эффективности автоматизации работы с учетом компьютеров будет рассчитываться прямой эффект (формула 3.8). За основу расчета прямого эффекта целесообразно взять сопоставление операций существующего (базового) и внедряемого (проектируемого) вариантов, то есть анализ затрат, необходимых для выполнения всех операций технологического процесса.

Прежде чем перейти к рассмотрению порядка расчета прямого эффекта, определим формулы, по которым будут рассчитываться трудовые и стоимостные показатели, характеризующие этот эффект.

К трудовым показателям относятся:

- абсолютное снижение трудовых затрат

∆T = T0 – T1 , (3.2)

где ∆T – абсолютное снижение трудовых затрат;

T0 – трудовые затраты на обработку информации по базовому варианту;

T1 -трудовые затраты на обработку информации по проектируемому варианту.

- коэффициент относительного снижения трудовых затрат

KT = ∆T/T0, (3.3)

где KT - коэффициент относительного снижения трудовых затрат;

∆T - абсолютное снижение трудовых затрат;

T0 - трудовые затраты на обработку информации по базовому варианту.

- индекс снижения трудовых затрат или повышения производительности труда

ΥT = T0/ T1, (3.4)

где ΥT - индекс снижения трудовых затрат или повышения производительности труда;

T0 - трудовые затраты на обработку информации по базовому варианту;

T1 - трудовые затраты на обработку информации по проектируемому варианту.

К стоимостным показателям относятся:

- абсолютное снижение стоимости затрат

ΔC = C0 – C1, (3.5)

где ΔC - абсолютное снижение стоимостных затрат;

С0 - стоимостные затраты на обработку информации по базовому варианту;

С1 - стоимостные затраты на обработку информации по проектируемому варианту.

- коэффициент относительного снижения стоимостных затрат

Kc = ΔC/C0, (3.6)

где Kc - коэффициент относительного снижения стоимостных затрат;

ΔC - абсолютное снижение стоимостных затрат;

С0 - стоимостные затраты на обработку информации по базовому варианту.

- индекс снижения стоимости затрат

ΥT = T0/ T1, (3.7)

где ΥT - индекс снижения стоимостных затрат;

T0 - стоимостные затраты на обработку информации по базовому варианту;

T1 - стоимостные затраты на обработку информации по проектируемому варианту.

Теперь рассмотрим порядок расчета прямого коэффициента (годовой экономии).

ЭП = (С0 + ЕН * К0) – (С1 + ЕН * К1), (3.8)

где ЭП – прямой эффект;

С0 – текущие стоимостные затраты а базовом эффекте;

ЕН – нормативный коэффициент эффективности капитальных вложений, ниже которого они уже будут нецелесообразны (=0,15);

К0 – капитальные вложения в базовом варианте;

С1 – текущие стоимостные затраты проектируемом варианте;

К1 – капитальные вложения в проектируемом варианте.

В нашем случае при базовом варианте технологии использовались ЭВМ, также были осуществлены затраты на разработку имеющейся в данный момент программы, так что капитальные вложения базового варианта будут отличны от нуля. Капитальные затраты i варианта рассчитываются по формуле 3.1.9.

Кi = Ci_проектирования + Ci_программирования + Ci_отладки + Ci_внедрения + Ci_покупкиТОиПО, (3.1.9)

где Кi – капитальные затраты i-го варианта;

Ci_проектирования – стоимость проектирования i-го варианта;

Ci_программирования – стоимость программирования i-го варианта;

Ci_отладки – стоимость отладки i-го варианта;

Ci_внедрения – стоимость внедрения i-го варианта;

Ci_покупкиТОиПО – стоимость технического и программного обеспечения i-го варианта.

Стоимость проектирования рассчитывается по формуле 3.1.10

Спроектирования = Тпроектирования_1 * Смаш. час + Тпроектирования_2 *

* З/Плоператора * Кчеловек * (1 + Кнр), (3.10)

где Спроектирования – стоимость проектирования;

Тпроектирования_1 – время использования ЭВМ при проектировании в часах;

Смаш. час – стоимость одного машинного часа;

Тпроектирования_2 – время проектирования в месяцах;

З/Плоператора – месячная зарплата оператора;

Кчеловек – количество человек;

Кнр – коэффициент накладных расходов (=0,65).

Стоимость программирования рассчитывается по формуле 3.11.

Спрограммирования = Тпрограммирования_1 * Смаш. час + Тпрограммирования_2*

*З/Плоператора * Кчеловек * (1 + Кнр), (3.11)

где Спрограммирования – стоимость программирования;

Тпрограммирования_1 – время использования ЭВМ при программировании в часах;

Смаш. час – стоимость одного машинного часа;

Тпрограммирования_2 – время программирования в месяцах;

З/Плоператора – месячная зарплата оператора;

Кчеловек – количество человек;

Кнр – коэффициент накладных расходов (=0,65).

Стоимость отладки рассчитывается по формуле 3.1.12.

Сотладки = Тотладки_1 * Смаш. час + Тотладки_2 * З/Плоператора *

*Кчеловек * (1 + Кнр), (3.12)

где Сотладки – стоимость отладки;

Тотладки_1 – время использования ЭВМ при отладке в часах;

Смаш. час – стоимость одного машинного часа;

Тотладке_2 – время отладки в месяцах;

З/Плоператора – месячная зарплата оператора;

Кчеловек – количество человек;

Кнр – коэффициент накладных расходов (=0,65).

Стоимость внедрения рассчитывается по формуле 3.1.13.

Свнедрения = Твнедрения_1 * Смаш. час + Твнедрения_2 * З/Плоператора *

* Кчеловек * (1 + Кнр), (3.13)

где Свнедрения – стоимость внедрения;

Твнедрения_1 – время использования ЭВМ при внедрении в часах;

Смаш. час – стоимость одного машинного часа;

Твнедрения_2 – время внедрения в месяцах;

З/Плоператора

– месячная зарплата оператора;

Кчеловек – количество человек;

Кнр – коэффициент накладных расходов (=0,65).

Экономическая эффективность капитальных вложений определяется расчетным коэффициентом капитальных вложений (формула 3.14), выявляющим целесообразность этих вложений во внедряемый проект, и сроком окупаемости капитальных вложений (формула 3.15).

Ер = 1/Ток, (3.14)

где Ер – расчетный коэффициент эффективности;

Ток – срок окупаемости затрат на внедрение проекта машинной обработки информации.

Желательно, чтобы данный показатель был больше нормативного Ен

Ток = (К1 – К0)/ΔС, (3.15)

где Ток – срок окупаемости затрат на внедрение проекта машинной обработки информации;

К1 – капитальные вложения в проектируемый вариант;

К0 – капитальные вложения в базовый вариант;

ΔС – абсолютное снижение стоимостных затрат.

Расчетный срок окупаемости должен быть меньше нормативного:

Тн = 1/Ен, (3.16)

где Тн – нормативный срок окупаемости проекта;

Ен – нормативный коэффициент эффективности капитальных вложений.