Добавлен: 28.03.2023

Просмотров: 281

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ПОНЯТИЕ И СУЩНОСТЬ АССОРТИМЕНТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

1.2 Структура ассортиментной политики

1.2 Факторы, влияющие на ассортиментную политику.

1.3 Анализ рынка премиальной мужской одежды.

ГЛАВА 2. РАЗРАБОТКА ОПТИМАЛЬНОЙ АССОРТИМЕНТНОЙ ПОЛИТИКИ НА ПРИМЕРЕ МАГАЗИНА ОДЕЖДЫ

2.1. Краткая характеристика организации

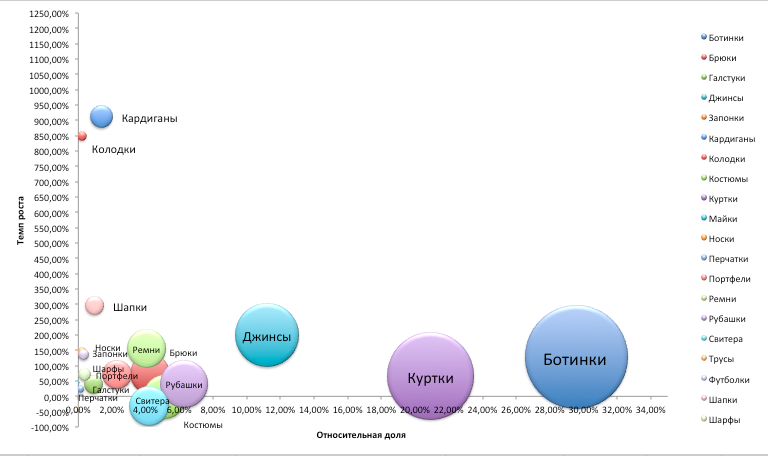

Стоит отметить, что такие товары как: аксессуары, аэрозоли, джемперы, пиджаки, поло и трикотаж не вошли в матрицу BCG по причине того, что закупка данных товаров началась только в 2018 году, посему оценить их темп роста невозможно.

На рисунке 4 изображены размеры «пузыря» по каждой СБЕ рассматриваемой компании.

Рисунок 4. Размер «пузыря» каждой СБЕ.

Таким образом мы получили четыре группы товаров:

- Группа «дойные коровы» включила в себя такие товары как: костюмы и свитера. Относительно этих товаров можно сказать, что они не требуют больших инвестиций и при это характеризуются высоким уровнем прибыли. Обе категории имеют отрицательный рост по состоянию на 2018 год, но, несмотря на это обладают относительно высокой долей. Для компании необходимо предпринимать стратегию удерживания этих товаров на том же уровне при минимальных вложениях.

- Группа «звезды» состоит из таких товаров: ботинки, куртки, брюки, портфели, рубашки и джинсы. Эти товарные категории характеризуются высокими темпами роста в отрасли и высоким уровнем прибыльности, что говорит о том, что они являются будущими поставщиками денежных средств для рассматриваемой фирмы.

- Группа «знаки вопроса». К ней относится самое большое количество товарных категорий анализируемой компании. Это говорит о том, что компании требуется значительное количество инвестиций на развитие данных групп товаров.

- Группы «собаки». В данную группу попала только одна категория товаров – «трусы». Этот товар характеризуется низкой нормой прибыльности. Одна из возможных стратегий – удаление данной категории товара из ассортимента компании. Однако, так как продажа нательного белье не является основным направлением деятельности компании, то данную категорию можно назвать сопутствующим товаром и другим вариантом развития событий может быть прекращение инвестирования этих товаров.

На рисунке по размерам «пузырей» видно, что наибольший вклад в портфель компании приносят такие категории товаров как: ботинки, куртки и джинсы, которые находятся в группе «звезды».

Таким образом, можно сделать вывод, что товарных категорий находятся в группе «знаки вопроса» (запонки, шорты, кардиганы, галстуки, майки, перчатки, носки, ремни, колодки, шапки, футболки, шарфы), что характерно для компании находящийся на стадии роста. Также у компании достаточно много товаров находятся в группе «звезды» ( ботинки, куртки, брюки, портфели, рубашки, джинсы. Развитие обоих групп требует больших инвестиций, которые можно получать от групп товаров «дойные коровы», которые, наоборот, практически не требуют инвестиций и приносят большую прибыль. Однако у рассматриваемой компании таких товаров немного (костюмы и свитера), что усложняет данный процесс. В группе «собаки» присутствует одна товарная категория (трусы), от которой компания вряд ли сможет отказаться, так как эту категорию можно назвать своего рода сопутствующим товаром, следовательно, решением для данной группы является прекращение инвестиций в эти товары. Впрочем, слишком рано принимать решения о полном ассортименте компании, проведя лишь один анализ. Поэтому для более детальной информации об ассортименте следующим был проведен анализ по методу Дибба-Симкина.

2.2 Анализ ассортиментной политика

Перед началом анализа была (с помощью журнала продаж) собрана информация о выручке и переменных затратах всех категорий. Переменные затраты рассчитывались как себестоимость товара и включали в себя расходы на пошив одежды, расходные материалы и логистику.

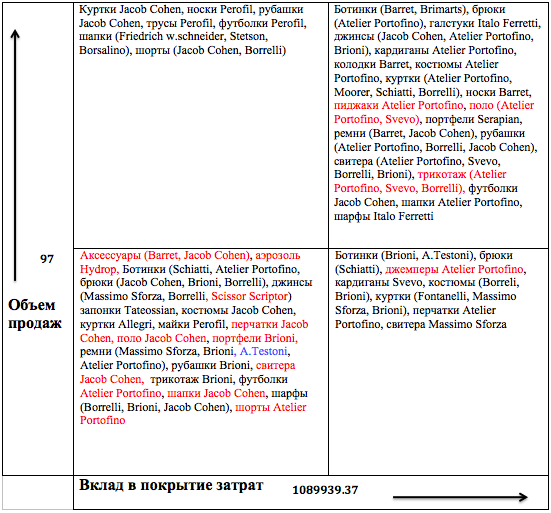

Анализ проводился включая те же категории, что и BCG анализ, однако для большей детальности были включены бренды, под которыми продаются товары. Так как деятельность компании делится на два типа, дистрибьюция итальянских брендов и продажи собственной торговой марки, которую реализуют разные производители, то анализ Дибба-Симкина также проводился по двум уровням. Сначала были проанализированы все категории и бренды (включая СТМ), а вторым уровнем был отдельный анализ собственной торговой марки включая производителей. Товары поделились на четыре группы относительно их вкладу в покрытию затрат и объему продаж. Вклад в покрытие затрат высчитывался по формуле: Большой объем продаж у товара или нет решалось путем преодоления порога в 97 (шт.) в год, который, в свою очередь был рассчитан как медиана между продажами каждого товара и бренда за анализируемый период. Точно так же рассчитывалось пороговое значение вклада в покрытие затрат.

Таким образом, после проведения первого уровня анализа товары были разделены на четыре группы:

- Группа A (верхний правый угол)– наиболее ценные товары для компании товары. В эту группу вошло наибольшее количество товаров, что говорит о том, что при формировании ассортимента компания может полагаться на эту группу как основную для включения в ассортимент. Красным выделены товары, продажи которых начались только в 2018 году и, несмотря на это все, уже обладают такой высокой прибыльностью и объемом продаж, что выделяет эти товары на фоне остальных.

- Группа В1 (левый верхний угол) – как видно на рисунке 23 в эту группу вошло наименьшее число товаров. Компании необходимо искать возможность повышения доходности данных товаров, так как несмотря на свой относительно большой объем продаж эти товары приносят компании не такой большой доход в сравнении с другими товарами.

- Группа B2 (правый нижний угол) – товары, которые обладают высокой рентабельностью, поэтому для компании желательно увеличить объемы продаж этих товаров. В результате тепы роста прибыли компании будут выше темпов роста продаж рассматриваемой группы. Один из способов увеличения продаж в премиум сегменте – проведения специальных fashion мероприятий, в день проведения которых дается скидка.

- Группа С (левый нижний угол) – наименее ценные товары для компании. Компании стоит рассмотреть возможность удаления некоторых товаров из этой группы из ассортимента. Таким образом, исключая товары, выделенные красным цветом у нас остается группа товаров от которой компания может безвозмездно отказаться.

Рисунок 5. Анализ Дибба-Симкина (1 уровень).

Выше были описаны результаты первого уровня анализа по методу Дибба-Симкина, который включал в себя товарные категории и бренды. Таким образом, совмещая результаты данного анализа и BCG матрицу можно сделать вывод, что товары находящиеся в категории С в данном анализе характеризуются высокими темпами роста по результатам матрицы BCG, именно поэтому компания не может от них отказаться. Вторым уровнем анализировалась собственная торговая марка компании и ее производители. Подробнее ситуация отображена на рисунке 6.

Рисунок 6. Анализ Дибба-Симкина (2 уровень).

Анализ Дибба-Симкина по производителям показал, что наибольшее количество товаров вошло в группу С, что говорит о том, что необходимо оценить эффективность исключения наименее прибыльных товаров из ассортимента компании, за исключением тех, которые выделены красным цветом, так как договор и продажа товаров от этих производителей началась только в 2018 году. Однако «красные» товары присутствует и в группе А, продажи этих товаров настолько прибыльные.

Таким образом, после проведения первого уровня анализа Дибба-Симкина было выявлено, что у компании достаточно много товаров, наличие которых в ассортименте необходимо пересмотреть (ботинки Schiatti, Atelier Portofino, брюки Jacob Cohen, Brioni, Borrelli, джинсы Massimo Sforza, Borrelli, запонки Tateossian, костюмы Jacob Cohen, куртки Allegri, майки Perofil, ремни Massimo Sforza, BrioniAtelier Portofinо, рубашки Brioni, трикотаж Brioni, футболки, шарфы (Borrelli, Brioni, Jacob Cohen), за исключением тех, чьи продажи начались только (аксессуары Barret, Jacob Cohen, аэрозоль Hydrop, джинсы Scissor Scriptor, перчатки Jacob Cohen, поло Jacob Cohen, портфели Brioni, свитера Jacob Cohen, Atelier Portofino, шапки Jacob Cohen, шорты Atelier Portofino). Однако данные товары характеризуются высокими темпами роста и поэтому имеют потенциал для развития, компании нецелесообразно исключать такие товары из ассортимента. Также есть и такие для которых необходимо предпринять стратегию повышения продаж (Ботинки Brioni, A.Testoni, брюки Schiatti, кардиганы Svevo, костюмы Borreli, Brioni, куртки Fontanelli, Massimo Sforza, Brioni, перчатки Atelier Portofino, свитера Massimo Sforza) или уровень доходность (куртки Jacob Cohen, носки Perofil, рубашки Jacob Cohen, трусы Perofil, футболки Perofil, шапки (Friedrich w.schneider, Stetson, Borsalino), шорты Jacob Cohen, Borrelli). Следовательно, так как премиум сегмент отличается высокой степенью индивидуальности покупки, возможным решением по поводу этих товаров может быть привлечение большего интереса продавцов в продажу этих товаров. Еще один возможный вариант организация fashion мероприятий, в дни проведения которых на эти товары может подразумеваться специальная цена. Но, в основном, портфель компании состоит из товаров с высоким уровнем продаж и большим вкладом в покрытие затрат.

После проведения второго уровня анализа было выявлено, что от большинства производителей товаров собственной торговой марки необходимо отказаться, проанализировав перед этим эффективность отказа от наименее прибыльных товаров (Ботинки Enrico Mandelli, Брюки Marcopescarolo, Sartoria Toscana, Bottega Sartoriale, VIRELEGANS, джемперы Bertolo isabel snc, джинсы About Srl., L.V.M. Srl, кардиганы Doriani (Global Cashmere), костюмы Sartoria Toscana, VIRELEGANS, куртки Nipal (Fontanelli), Tombolini, ремни Enrico Mandelli, рубашки Sozzi Calze Srl., трикотаж Dalmine, перчатки VGPIMALINEA, футболки Dalmine, шапки Doratex, Doriani (Global Cashmere), шорты Bertolo isabel snc).

Анализ Дибба-Симкина является хорошим дополнением матрице BCG так как сузил анализируемый ассортимент до брендов и производителей, что позволило сделать более глубокие выводы. Например, даже в самой прибыльной товарной категории присутствуют товары бренды, которые характеризуются маленьким вкладом в покрытие затрат компании. Также , большинство товаров попавших в категорию С характеризуются высокими темпами роста, принадлежат группам «звезды» и «дойные коровы». Для еще более детального ассортиментного анализа необходимо провести ABC и XYZ анализ.

2.3. ABC анализ

Объектом анализа был выбран ассортимент компании также включая бренды, далее был выбран параметр по которому будет анализироваться ассортимент - операционная прибыль компании отдельно за 2016, 2017 и 2018 год. Таким образом ABC анализ делится на четыре части:

- ABC анализ за 2016 год.

- ABC анализ за 2017 год.

- АВС анализ за 2018 год.

- Сопоставленные результатов за три года с целью выявления динамики изменений.

Стоит упомянуть, что группа А присваивалась товарам с накопительной долей до 80%, группа В – товарам с накопительной долей до 95%, а группа С товарам с накопительной долей до 100%, однако для данной компании группа С была разбита на две подгруппы: С1, которая присваивалась товарам с накопительной долей до 99,99% и группа С2 для остальных товаров так как эти товары характеризовались очень низкой долей от общей суммы параметров <0,01% или, зачастую, оказывались убыточными.

В рамках стандартного АВС анализа за 2016 год было проанализировано 62 товара в ассортименте компании. Графически распределение товаров на категории показано на рисунке 7.

Рисунок 7. ABC анализ (2016).

Таким образом на рисунке выше видно распределение товаров на четыре группы.

- Группа A включила в себя 8 товаров, а именно: ботинки BARRETT, куртки Atelier Portofino, свитера Atelier Portofino, рубашки MAROL, костюмы Atelier Portofino, джинсы Jacob Cohen, брюки Atelier Portofino, куртки MOORER. Получилось, что 13% товаров от общего количества товаров в ассортименте на 2016 год, приносят 80% продаж в денежном выражении.

- Группа В состоит из 11 товаров: ремни BARRETT, куртки Schiatti, галстуки Italo Ferretti, портфели SERAPIAN, куртки HETTABRETZ, Свитера BORRELLI, куртки BORRELLI, брюки Jacob Cohen, ботинки A.Testoni, рубашки BORRELLI, куртки Massimo Sforza и составляет 18% от общего ассортимента и обеспечивает 15% общей прибыльности.

- Группа С. Как видно на рисунке 25, наибольшее количество товаров (32) вошло в группу С1 и составили 52% от общего количества. В группу С2 вошло 11 товаров, которые составили 18% от общего числа.

Стандартным распределением между группами считается: A - 20%, В – 30%, C – 50%. В случае рассматриваемой компании в 2016 году такое распределение выглядит так: А – 13%, B – 18%, C1 – 52%, С2 – 18%.

Таким образом можно сделать вывод что на 2016 год в ассортименте компании преобладали товары группы С (43 товара из 62), группу А вошли 8 товаров и в группу В - 11 товаров. Таким образом, к товаром из группы А необходимо было применить усиленный контроль (ботинки BARRETT, куртки Atelier Portofino, свитера Atelier Portofino, рубашки MAROL, костюмы Atelier Portofino, джинсы Jacob Cohen, брюки Atelier Portofino, куртки MOORER ) так как малейшее уменьшение эффективности продаж данных товаров привело бы к большим потерям. Наибольшее количество товаров вошло в группу С, для таких товаров, в первую очередь необходимо понять причину их низкой доходности. В данную группу вошло 43 товара, что составляет 68% от общего количества товаров, что говорит о том, что компании необходимо пересмотреть свой ассортимент. Для рассматриваемой компании дополнительно производилось деление группы C на C1 и С2, товары группы С1 необходимо детально анализировать, в то время как товары С2 зачастую не приносят и 0,01% вклада в общую доходность фирмы, посему отказ от этих товаров не принесет убытков. К тому же, ABC анализ проводился уровне брендов и отказ от товаров в группе С2 не приведет к потере целой категории товаров.

В рамках стандартного АВС анализа за 2017 год было проанализировано 69 товаров в ассортименте компании. Графически распределение товаров на категории показано на рисунке 8. Необходимо отметить, что с 2016 ассортимент компании изменился:

- Из ассортимента компании были удалены такие товары как (6 товаров): галстуки Atelier Portofino (С1), носки ZIMMERLI (С2), футболки ZIMMERLI (С2), Галстуки MAROL (С2), рубашки BARBA (С2). Большинство из этих товаров находились в группе С2 и, для компании, логичным завершением 2016 года стал отказ от данных товаров. Однако, как как компания, до настоящего момента, не пыталась проводить ABC анализ ассортимента на 2017 год некоторые товары из группы С2 остались в ассортименте и продолжили быть неприбыльными.

- Также к ассортименту компании добавились товары (13 товаров): свитера Brioni, кардиганы Atelier Portofino, куртки Brioni, джинсы Brioni, шапки FRIEDRICH W.SCHNEIDER, рубашки Brioni, ремни Brioni, ботинки Atelier Portofino, шарфы Brioni, ботинки Schiatti, брюки Brioni, ботинки Brioni, костюмы Brioni. Это обусловлено тем, что компания заключила договора с новыми брендами.

Рисунок 8. АВС анализ 2017.