ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 72

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Проверка– это совокупность мероприятий, проводимых контролирующими (надзорными) органами в отношении проверяемых субъектов для оценки соответствия требованиям законодательства осуществляемых ими деятельности, в том числе совершенных финансово-хозяйственных операций, а также действий (бездействия) их должностных лиц и иных работников.

По месту проведения контрольных действий проверки подразделяются на камеральную и выездную.

Камеральная проверкапроводится контролирующим органом по месту своего нахождения на основе данных различных документов, представленных субъектами хозяйствования или их представителями, а также на основании имеющихся у контролирующего органа документов и сведений. Данный вид проверки применяется, в частности, налоговыми и таможенными органами, органами Фонда социальной защиты населения. Периодичность проведения камеральной проверки совпадает со сроками предоставления отчетности в соответствующий контролирующий орган.

Выездная проверкапроводится непосредственно по месту нахождения субъекта хозяйствования.

По периодичности проведения проверки (ревизии) делятся на плановые и внеплановые.

Плановая проверка– проверка, включенная в план контрольной работы соответствующего контролирующего (надзорного) органа в соответствии с правилами Указа № 510 и главой 4 Положения о порядке организации и проведения проверок (утверждено Указом № 510) (далее - Положение). Контролирующие органы составляют сводные планы проверок на каждое полугодие. Сводные планы утверждаются руководителями контролирующих органов и представляются в органы Комитета государственного контроля в электронном виде по форматам интегрированной автоматизированной системы контрольной (надзорной) деятельности в Республике Беларусь. Сводные планы проверок формируются КГК в координационные планы контрольной деятельности в Республике Беларусь. Координационный план размещается на официальном сайте Комитета государственного контроля либо его органов в глобальной компьютерной сети Интернет соответственно не позднее 15 декабря года, предшествующего году проведения проверки, и 15 июня года, в котором планируется проведение проверки.

-

Система органов финансового контроля.

Государственный финансовый контроль проводят органы законодательной и исполнительной власти. Главным органом, осуществляющим финансовый контроль по линии законодательной власти

, является Счетная палата РФ, которая функционирует в соответствии с Федеральным законом от 11 января 1995 г. "О Счетной палате РФ".

В субъектах РФ имеются контрольно-счетные палаты, выполняющие функции, схожие с функциями Счетной палаты РФ

Счетная палата РФ проводит глубокие проверки достоверности отчетов об использовании средств федерального бюджета О результатах проверки она информирует Федеральное Собрание РФ, а по выявленным фактам разворовывания или нецелевого использования бюджетных средств направляет представления соответствующим следственным органам (Генеральной прокуратуре РФ, Следственному комитету МВД РФ) для привлечения виновных к ответственности по закону.

Начиная с 2005 г. Счетная палата РФ переходит от обычных контрольных проверок и ревизий к так называемому аудиту эффективности - новому для России направлению финансового контроля, в процессе которого главное внимание уделяется не только и не столько выявлению законности совершаемых финансовых операций (что само по себе очень важно), но и эффективности произведенных расходов и их оправданности. Понятно, что переход к аудиту эффективности требует высокого профессионализма аудиторов Счетной палаты РФ, всех ее специалистов.

Главным органом правительственного финансового контроля является Министерство финансов РФ (оно же является главным органом управления финансами, а контроль - один из элементов общей системы управления финансами).

-

Понятие и роль бюджета. Правовая форма бюджетов. Консолидированный бюджет, его значение.

Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В правовом смысле бюджет (в соответствии с Конституцией РФ и Бюджетным Кодексом РФ) — это, прежде всего, Закон, разработанный в соответствии с законодательством Российской Федерации Правительством, рассмотренный и утвержденный Государственной Думой, одобренный Советом Федерации и подписанный Президентом РФ.

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления.

Бюджетные средства предназначены для:

-

функционирования органов государственного управления; -

осуществление международной деятельности государства, в том числе реализации международных договоров, возраст и предоставления кредитов, выполнения международных обязательств по охране окружающей природной среды, культурных и информационных связей; -

национальные обороны; -

правоохранительной деятельности и обеспечения безопасности государства; -

функционирования федеральной судебной системы; -

фундаментальных исследований и содействия научно-техническому прогрессу; -

развития промышленности, энергетики и строительства; -

развития сельского хозяйства, транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры; -

предупреждения и ликвидации чрезвычайных ситуаций; -

развития образования, культуры, искусства и средств массовой информации, здравоохранения; -

осуществления социальной политики и т.д.

Одним из основополагающих принципов бюджетного права является требование облечения бюджета в форму акта, принимаемого представительным органом власти. Правовая форма конкретного бюджета зависит от того, какое место он занимает в структуре бюджетной системы РФ. Так, бюджеты первого уровня - федеральный бюджет и бюджеты государственных внебюджетных фондов - утверждаются в форме федеральных законов.

Бюджеты второго уровня - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов - облекаются в форму законов субъектов РФ. Соответствующая норма Кодекса находит свое подтверждение в конституционном и бюджетном законодательстве субъектов РФ. Местные бюджеты, составляющие третий уровень бюджетной системы РФ, принимаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований. В законах, принимаемых на уровне субъекта РФ, может уточняться порядок утверждения местных бюджетов. Правовые нормы, которые регулируют порядок оформления местных бюджетов, обычно содержатся в уставах муниципальных образований. В них, как правило, закрепляется, что оформление местных бюджетов происходит в виде решений представительных органов муниципальных образований.

Консолидир. бюджеты используются для расчетов и анализа финансовых ресурсов, аккумулируемых в рамках данной территории через эти бюджеты. Составление их имеет важное значение для прогнозирования социально-экономического развития страны в целом и ее территориальных подразделений, а также для формирования взаимоотношений с выше- и нижестоящими органами власти (межбюджетных отношений).

Разрабатывает прогноз консолидир. бюджета РФ и сост. отчет о его исполн-и Минфин РФ. Консолидированный бюджет запрещается устанавливать источником финансирования расходов. Консолидир. бюджет субъекта РФ не утверждается законодат. органом данного субъекта РФ. Он предст-т собой статистический свод бюджетных показателей, отражающих обобщенные данные по расходам и доходам, источникам поступл-я фин. ср-в и направлениям их использования на терр. конкретного субъекта РФ. Для упр-я гос. делами на рег. уровне необх. знать, какие фин. ср-ва аккумулируются в границах данной терр. Формируемые на терр. субъекта РФ бюджеты – рег. и местные – представляют собой обособл., самост. ден. фонды. Поэтому для достижения вышеназванной цели и формируется

консолидированный бюджет региона, в кот. можно было бы учесть все бюджеты, действующие на терр. конкретного субъекта РФ. Особенностью консолидир. бюджетов явл-ся то, что они не утверждаются и не носят НП хар-ра.

-

Бюджетная система Российской Федерации, ее структура.

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

-

Бюджетное устройство Российской Федерации. Принципы бюджетной системы Российской Федерации.

Бюджетное устройство – основанная на правовых нормах организация системы взаимосвязи между звеньями бюджетной системы, построения бюджетной системы, принципы построения, принципы и методы разграничения бюджетных полномочий, межбюджетные отношения. Построение бюджетной системы зависит от формы административного и государственного устройства страны.

Федеративное государство– это система государственного устройства, при которой государственные образования или административно—территориальные образования, входящие в государство, политически самостоятельны в рамках компетенций, распределенных между центром и ними, и имеют собственную государственность. Бюджетная система федеративного государства состоит из федеративного бюджета, бюджета членов федерации и местных бюджетов.

Принципы бюджетной системы:

-

единства бюджетной системы Российской Федерации; -

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; самостоятельности бюджетов; -

равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; -

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; -

сбалансированности бюджета; -

результативности и эффективности использования бюджетных средств; -

общего (совокупного) покрытия расходов бюджетов; -

прозрачности (открытости); -

достоверности бюджета; -

адресности и целевого характера бюджетных средств; -

подведомственности расходов бюджетов; -

единства кассы.

-

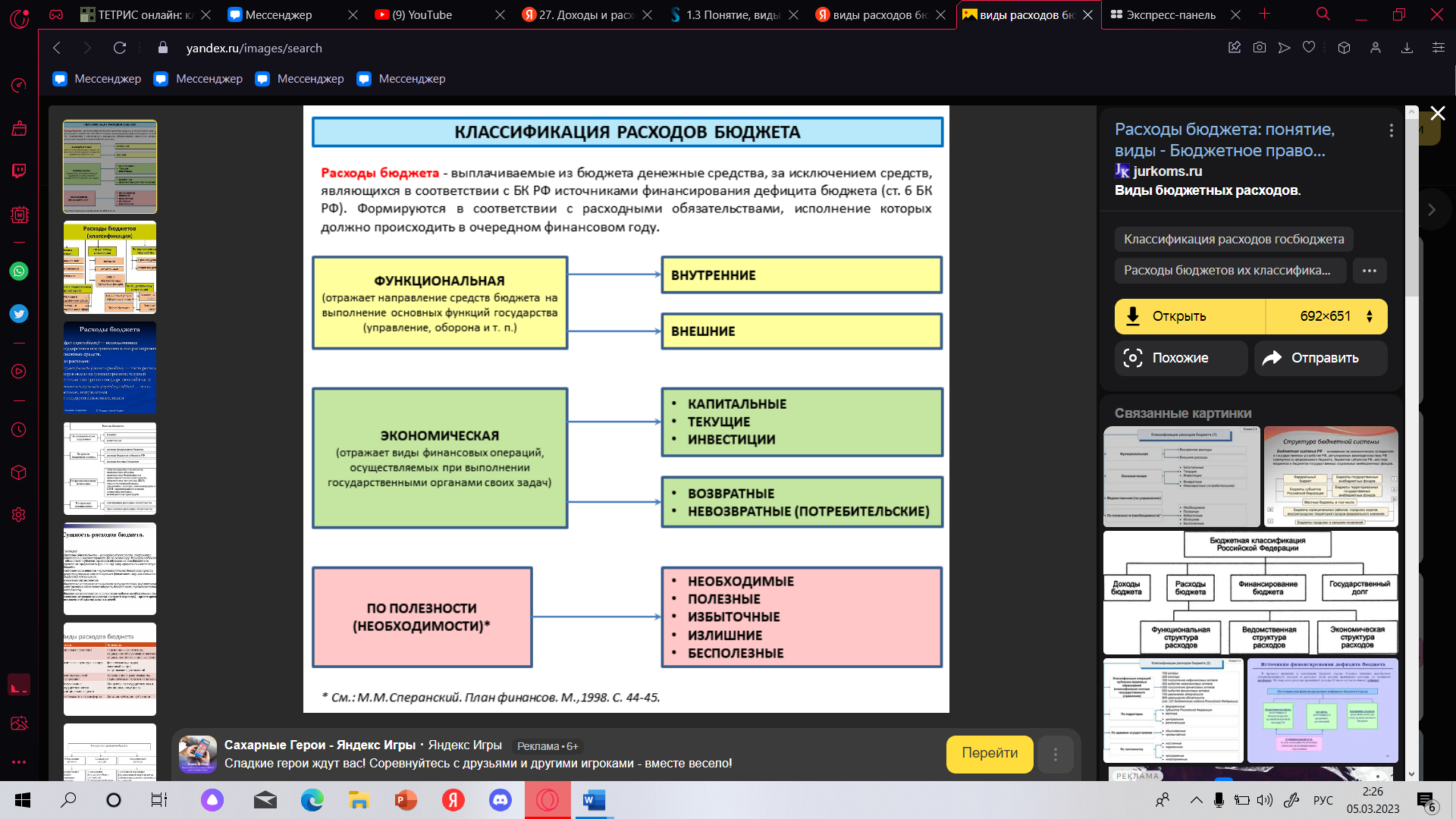

Доходы и расходы бюджетов: понятие, виды. Целевые бюджетные фонды как механизм управления доходами и расходами бюджетов.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти и органов местного самоуправления.

ВИДЫ:

Налоговые доходы — налоги и сборы, уплачиваемые в бюджет

Неналоговые доходы — доходы от использования имущества, которое находится в государственной или муниципальной собственности

Безвозмездные поступления — дотации, субсидии, субвенции и иные межбюджетные трансферты, иными словами, средства, которые поступают из одного бюджета в другой.

Целевые бюджетные фонды (ст.17. Бюджетного кодекса РФ) - это фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений от конкретных видов доходов или иных поступлений и используемый по отдельной смете.