Файл: Проектирование ИС по учету кредитов банка и заемных средств.pdf

Добавлен: 29.03.2023

Просмотров: 427

Скачиваний: 3

СОДЕРЖАНИЕ

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДМЕТНОЙ ОБЛАСТИ И ПРЕДПРИЯТИЯ.

1.1 Характеристика предприятия и его деятельности.

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес-процессов.

2. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

2.1. Информационная модель и её описание

2.2. Используемые классификаторы и системы кодирования

2.3. Характеристика нормативно-справочной, входной и оперативной информации

2.4. Характеристика результатной информации

3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

3.1 Общие положения (дерево функций и сценарий диалога)

3.2 Характеристика базы данных.

3.3 Структурная схема пакета (дерево вызова процедур и программ)

ВВЕДЕНИЕ

Последнее десятилетие стало периодом усиления банковской конкуренции

в России. Этот процесс стал последствием развития свободного рынка

банковских продуктов. Коммерческие банки начали интенсивнее соперничать

друг с другом в борьбе за наиболее выгодные сферы деятельности. Начавшаяся на рынке после кризиса борьба за клиентов так же способствовала усилению банковской конкуренции.

В такой ситуации на первый план выходит совершенствование

Клиентоориетированного подхода банка к ведению бизнеса и повышение

качества обслуживания клиентов. Обеспечить качественный рывок в этом

направлении без внедрения соответствующих программных средств, крайне

затруднительно.

Компьютеризация банковской деятельности позволила значительно

повысить производительность труда сотрудников банка, внедрить новые

финансовые продукты и технологии.

В настоящее время на территории Российской Федерации действует 1019

банков различного уровня – от крупных банков с участием государственного

капитала до мелких частных.

На эффективность функционирования предприятия может влиять

множество факторов: ресурсообеспеченность, исправность оборудования и

квалификация сотрудников

Целью курсового проекта является разработка прототипа

автоматизированной системы по оценке эффективности деятельности

сотрудников Банка на примере технологии кредитования.

Задачи:

- проектирование моделей данных;

- анализ системы информационной безопасности банка;

- постановка задач автоматизации;

- начальная разработка и тестирование подсистемы;

- оценка экономической эффективности проекта.

Объект исследования: Кредит Европа Банк.

Предмет исследования: использование программного обеспечения для

оценки эффективности работы сотрудников банка.

Методы исследования: системный, критический, обобщенный,

моделирование, метод наблюдения, изучения документации, математическое

моделирование.

В рамках курсовой работы требуется создать подсистему, которая

будет наиболее точно имитировать деятельность системы кредитования

клиентов и оценки эффективности данного процесса. В качестве объекта

исследования в данной работе будет выбраны рабочие места специалистов

отдела кредитования.

Результатом проекта явилась разработка программного приложения для

оценки эффективности деятельности сотрудников Банка.

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДМЕТНОЙ ОБЛАСТИ И ПРЕДПРИЯТИЯ.

1.1 Характеристика предприятия и его деятельности.

АО «Кредит Европа Банк»

«Кредит Европа Банк» — коммерческий банк в России, центральный офис находится в Москве. Изначально назывался «Финансбанк», в 2007 году изменил наименование на «Кредит Европа Банк»

История

В 1997 был создан «Финансбанк (Москва) А. О.» как банк со 100 % иностранным капиталом. Банк был сосредоточен на обслуживании корпоративных клиентов, большую часть которых составляли турецкие компании, работающие в России.

В 2000 году Банк вышел на рынок потребительского кредитования и стал выпускать собственные пластиковые карты, обслуживая главным образом сотрудников своих корпоративных клиентов.

В 2001—2003 годах Банк существенно расширил свою клиентскую базу и начал активно осваивать рынок потребительского кредитования в России.

В 2004 году были открыты региональные представительства Банка в Санкт-Петербурге, Казани, Нижнем Новгороде, Ростове-на-Дону, Перми, Уфе и Самаре.

В 2005 году Банку присвоен один из самых высоких среди российских финансовых институтов рейтинг. Агентство Moody`s присвоило ЗАО «Финансбанк» международный рейтинг Ba2. Банк становится участником системы обязательного страхования вкладов (регистрационный номер 690), а также начинает работать с предприятиями малого и среднего бизнеса и запускает программу автокредитования.

В 2006 году FIBA International Holding продал один из основных своих активов — «Финансбанк» (Турция) Национальному Банку Греции (НБГ). По условиям сделки, права на бренд «Финансбанк» перешли НБГ. В 2006 году Банк начал сотрудничество с сетью АШАН. Агентство Moody`s повысило рейтинг банка до уровня Ba1.

В 2007 году «Финансбанк» официально меняет своё название на «КРЕДИТ ЕВРОПА БАНК» (ЗАО). Банком был размещен выпуск рублевых облигаций серии 01 объемом 3,5 млрд рублей со сроком обращения 3 года. Выпуск облигаций серии 01 был погашен в соответствующий срок. Банк вышел на рынок ипотечного кредитования.

В 2008 году Банк начал сотрудничество с IKEA. Банком был размещен выпуск рублевых облигаций серии 02 объемом 4 млрд рублей со сроком обращения 3 года. Выпуск облигаций серии 02 был погашен в соответствующий срок. Банк стал участником государственной Программы субсидирования автокредитования. Разрабатываются совместные программы с UZ-Daewoo, Hyundai, Chery, Chrysler, ГАЗ, Isuzu.

В 2010 году Банку присвоен рейтинг Fitch Rating BB-. Банк запускает уникальную кобрендинговую программу по выпуску кредитных карт (MEGA CARD) совместно с торговой сетью МЕГА. Банком были выпущены еврооблигации сроком на 3 года с возможностью досрочного выкупа через 2 года, ставкой купона 7,75 %, объемом 300 млн долларов США. Европейский банк реконструкции и развития открывает Банку кредитную линию в размере 2,9 млрд руб и перечисляет первый транш в размере 1,45 млрд рублей для поддержки предприятий малого и среднего бизнеса во всех регионах присутствия Банка.

В 2011 году Банк разместил 6-й выпуск классических облигаций на 4 млрд рублей со ставкой 1-3 купонов 8,3 % годовых. Банк разместил 3-летние облигации серии БО-01 на 5 млрд руб. со ставкой купона 8,1 % годовых. В 2011 году было открыто первое подразделение Банка в Калининграде (на 17.05.2019 отделений банка в Калининграде нет). Автокредиты Банка доступны в более чем в 1300 точках продаж. Банку присвоен рейтинг «AA+» по национальной шкале, прогноз «стабильный» и «BBB+» по международной шкале, прогноз «стабильный» агентством Рус-Рейтинг.

В 2012 году Банк разместил субординированные еврооблигации на сумму 250 млн долларов США со сроком обращения 7 лет. Купонная ставка облигаций определена в размере 8,5 % годовых. Кроме того, были успешно размещены облигации серии БО-03 на сумму 5 млрд руб. на ФБ ММВБ: спрос был превышен в 1,9 раза и составил 9,4 млрд рублей. Ставка первого купона была определена в размере 9,8 % годовых. Банк запустил новую версию своего официального сайта www.crediteurope.ru. Также Банк приступил к выпуску Карты Ferrari MasterCard Standard®.

В 2013 году Банк разместил облигации серии БО-04 на сумму 5 млрд руб. и БО-05 на сумму 5 млрд руб. Запущен сайт www.cardcredit.ru, посвященный одному из самых популярных продуктов КРЕДИТ ЕВРОПА БАНКа, — кредитной карте CARD CREDIT. Икано Груп и КРЕДИТ ЕВРОПА БАНК Н. В. зарегистрировали совместный банк в России — «Икано банк». Совместно с туристической компанией PEGAS Touristik, банк начал продажи новой кобрендовой карты «Shop & Travel». В 2013 году Банк успешно привлек от пула российских банков финансирование в форме синдицированного кредита на общую сумму 5,5 млрд рублей. Банк и компания Honda Motor RUS LLC объявили о начале сотрудничества и запуске совместной программы автокредитования.

Банк входит в топ-50 российских банков по размеру собственного капитала и в топ-60 по размеру чистых активов по данным портала banki.ru (согласно РСБУ на 01.01.2017: собственный капитал – 20,9 млрд. рублей, чистые активы - 101 млрд. рублей).

Банк занимает лидирующие позиции на рынке потребительского кредитования, а также на рынке кредитных карт. Позиции Кредит Европа Банка в рейтингах СМИ можно посмотреть здесь.

Надежность Банка подтверждается международными рейтингами Moody's "B1", Fitch "BB-". Данные на 01.01.2019г.(табл. 1)

Таблица 1.

Технико-экономические показатели объекта управления.

|

№ п\п |

Наименование характеристики (показатели) |

Значение показателя в 2019 году |

|---|---|---|

|

1 |

Активы |

13.971.261.332(тыс.руб.) |

|

2 |

Пассивы |

12.614.227.246(тыс.руб.) |

|

3 |

Источник собственных средств |

1.357.034.086(тыс.руб.) |

|

4 |

Чистая Прибыль |

178.600.000(тыс.руб.) |

|

5 |

Количество отделений |

177 |

|

6 |

Количество сотрудников |

77.200 |

|

7 |

Кредиты |

1.000.065.086(тыс.руб.) |

|

8 |

Уставный капитал |

659.500(тыс.руб.) |

1.2. Организационная структура управления предприятием

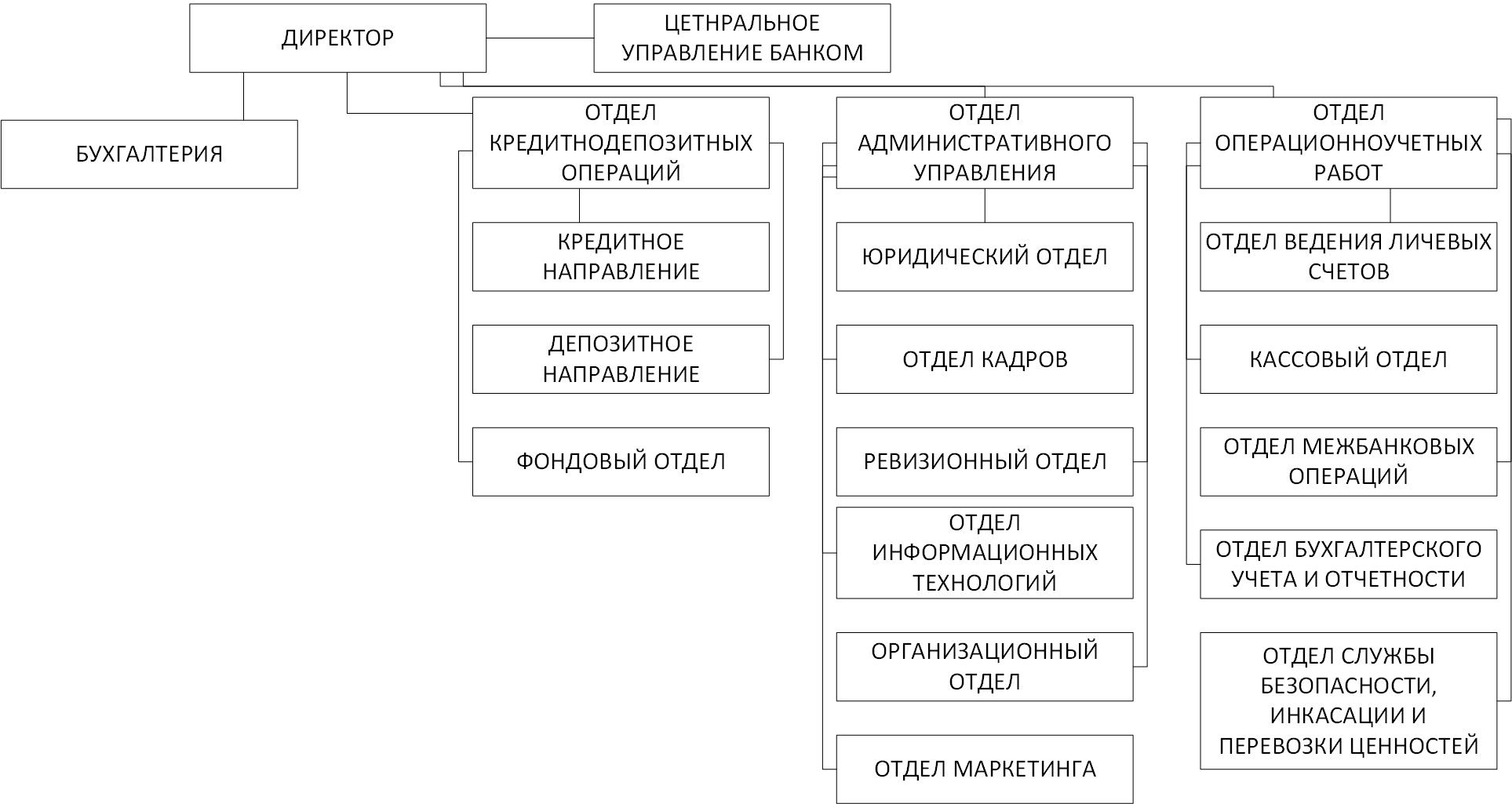

Схема общей организационной структуры управления «Кредит Европа Банк». (рис. 1)

Рисунок 1. Организационная структура управления.

Центральное управление банком — особый публично-правовой институт России, главный банк первого уровня. Главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Директор — это непосредственный глава коммерческой организации. Функции генерального директора заключаются в общем руководстве производственно-хозяйственной деятельностью компании. Он несет полную ответственность за все принятые решения, за результаты деятельности предприятия и сохранность его имущества.

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах. Бухгалтерия является источником документально обоснованной и структурированной экономической информации, необходимой для принятия управленческих решений в целях обеспечения эффективного хозяйствования.

Кредитнодепозитные операции – это отдел для привлечение денежных средств населения и хозяйствующих субъектов во вклады (срочные и до востребования), депозиты (юридических лиц) с целью формирования ресурсной базы банка для расширения объема активных операций.

Кредитное направление — определение приоритетов на кредитном рынке и целей кредитования. Специалист, разрабатывающий кредитную политику, должен видеть различие между политикой и процедурами. Политика определяет основы кредитной политики, а процедуры являются способами её реализации. Формулируя основы кредитной политики, менеджмент кредитного института фиксирует в документе приоритетные сферы экономики, тип идеального клиента — заёмщика и характер взаимоотношений с ним, способы обеспечения ссуд и т. д.

Фондовый отдел — это отдел для работы с ценными бумагами.

Отдел Административного управления — отдел осуществляет свою деятельность во взаимодействии со структурными подразделениями Управления, Административным управлением Федерального казначейства, территориальными органами федеральных органов исполнительной власти Российской Федерации, органами исполнительной власти субъекта Российской Федерации, органами местного самоуправления, организациями и гражданами.

Юридический отдел— подразделение предприятия или организации, занимающееся соблюдением законности оформления документов, урегулированием экономических отношений, заключением договоров, выставлением претензий, составлением правовых документов, подачей исков.

Отдел кадров— это структура в организации, которая занимается управлением персоналом.

Ревизионный — отдел является структурным подразделением аппарата управления Федеральной службы судебных приставов.

Отдел ИТ- отвечает за установку, обеспечение правильной эксплуатации и бесперебойной работы, а также технического обслуживания компьютеров, организационной, вычислительной техники, серверного оборудования Учреждения и программного обеспечения.

Отдел маркетинга — это структура, задачи которой лежат в плоскости коммуникаций и аналитики. Он обеспечивает информационное взаимодействие между компанией и внешней средой.