Файл: Роль и место экономических информационных систем в управлении экономическими объектами.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 15.10.2024

Просмотров: 136

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль и место экономических информационных систем в управлении экономическими объектами

2.1. Описание экономического объекта

2.2. Описание деятельности ооо иац «Самара-Интернет»

2.3. Схема основного бизнес – процесса компании

2.4. Общая концепция проведения анализа

2.5. Методы проведения анализа

3.2. Обоснование выбора Delphi 6 в качестве инструментального средства разработки ис

3.3. Техническое обеспечение информационной системы

3.4. Машинная реализация информационной системы

3.5. Анализ показателей, рассчитанных с помощью созданной ис

4. Обоснование экономической эффективности дп

4.1. Определение трудоемкости, длительности разработки и размера зарплаты

4.2. Определение себестоимости разработки информационной системы

4.3. Расчет цены информационной системы

4.4. Расчет единовременных затрат в сфере использования

4.5. Расчет себестоимости автоматизированного расчета

4.6. Расчет себестоимости учета вручную до внедрения информационной системы

4.7. Оценка экономической эффективности использования ис

4.8. Результаты расчетов и выводы

5. Организация рабочего места пользователя ис

5.1. Эргономические требования к рабочему месту пользователя информационной системы

5.2. Негативное влияние электромагнитного излучения мониторов

5.3. Создание благоприятных условий труда

5.4. Расчет освещенности помещения

Приложение а Формы бухгалтерской отчетности

2.6.4. Анализ рентабельности

Экономическая эффективность деятельности предприятия выражается показателями рентабельности (доходности):

рентабельность хозяйственной деятельности (РХД)

![]() ,

,

где ЧП – чистая прибыль;

ВР – выручка от реализации.

рентабельность собственного капитала (РСК) – этот показатель является наиболее важным для акционеров предприятия. Он характеризует прибыль, которая приходится на собственный капитал

![]()

рентабельность продаж (РП)

![]() ,

,

где ПП – прибыль от продаж.

рентабельность по балансовой прибыли (РБП )

![]() ,

,

где ПН – прибыль до налогообложения;

СПУ – себестоимость проданных услуг;

КР – коммерческие расходы;

УР – управленческие расходы.

рентабельность чистой прибыли (РЧП)

![]() .

.

рентабельность авансируемого капитала (РАК)

![]() ,

,

где БАср. – средняя величина валюты баланса.

2.6.5. Анализ эффективности использования рабочего персонала

При анализе эффективности использования персонала целесообразнее всего рассматривать следующие показатели:

капиталовооруженность (КВ), показывает, сколько средств предприятия приходится на каждого сотрудника

![]()

![]() ,

,

![]() где ППП

– среднесписочная численность персонала.

где ППП

– среднесписочная численность персонала.

производительность единицы персонала (Пеп), позволяет оценить вклад каждого работника в выполнение работ, оказание услуг

![]() .

.

рентабельность персонала (Рп), показывает, сколько прибыли приносит каждый работник

![]() ,

,

где П – прибыль от реализации услуг.

2.6.6. Анализ риска невостребованных услуг

Изучение спроса тесно связано с оценкой риска невостребованных слуг, который возникает вследствие отказа потребителей пользоваться ими. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть услуг окажется нереализованной. Чтобы избежать последствий риска невостребованных услуг, необходимо изучит факторы его возникновения с целью поиска путей недопущения или минимизации потерь /6/.

Чтобы оценить риск невостребованных услуг, нужно проанализировать обеспеченность производства услуг контрактами или заявками на поставку.

Для диагностики риска нужно проанализировать также динамику остатков готовой продукции и скорость ее реализации. Анализ должен показать, по каким видам резко возрастет доля нереализованных услуг.

3. Проектная часть

3.1. Цель и задачи проектирования информационной системы анализа экономической деятельности ооо иац «Самара-Интернет»

Формулировка задачи: в ДП необходимо построить ИС (информационную систему) анализа деятельности предприятия для автоматизации информационных процессов экономического отдела предприятия.

Целью проектируемой системы является быстрое получение точной информации, необходимой для быстрого принятия решений относительно эффективности деятельности предприятия.

Информация готовится ежегодно и предоставляется управляющему персоналу на следующий день после сдачи готовой статистической отчетности. Поставленная задача решается в реальном времени, но по мере необходимости можно осуществлять пополнение данных.

С целью выполнения поставленной выше задачи в данной ДР используются методы сопоставления предыдущих периодов, определение отклонений, выходящих за пределы допустимых параметров, установление причин отклонений. Для определения причин отклонений изучается влияние факторов на изменения результатных показателей.

Средством проведения анализа показателей финансово-экономической деятельности ООО ИАЦ «Самара-Интернет» является разработанная информационная система анализа экономической деятельности предприятия.

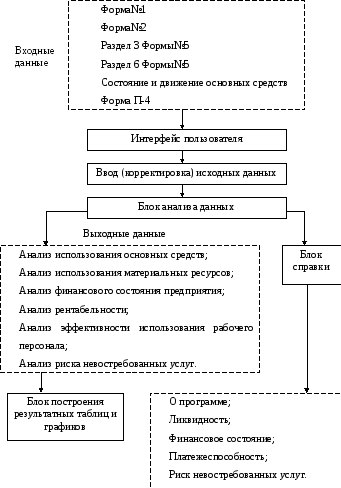

В качестве входной информации были использованы данные, полученные из источников бухгалтерской и статистической отчетности экономического отдела предприятия:

форма№1 «Бухгалтерский баланс»;

форма№2 «Отчет о прибылях и убытках»;

Раздел 3 Формы№5 «Амортизация основных средств»;

Раздел 6 Формы№5 «Затраты, произведенные ооо иац «Самара-Интернет» в 2004 году»;

состояние и движение основных средств ООО ИАЦ «Самара-Интернет»;

форма П-4 «Среднесписочная численность персонала».

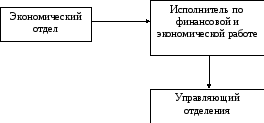

Н а

рисунке 3.1 можно увидеть модель

информационных процессов, возникающих

при решении задач управления

а

рисунке 3.1 можно увидеть модель

информационных процессов, возникающих

при решении задач управления

Рисунок 3.1 – Модель информационных процессов

Выходная информация представлена в виде аналитических таблиц, в которых рассчитываются коэффициенты и показатели в процессе работы ИС:

использование основных средств;

использование материальных ресурсов;

ликвидность;

рентабельность;

финансовая устойчивость;

деловая активность;

эффективность использования рабочего персонала;

оценка риска невостребованных услуг.

В таблице 3.1 представлен перечень аналитических таблиц информационной системы, с помощью которых на предприятии проводится комплексный анализ экономической деятельности.

Таблица 3.1 – Перечень аналитических таблиц ИС

|

Наименование аналитической таблицы |

Наименование показателя |

|

1. Использование основных средств |

|

|

2. Использование материальных ресурсов |

|

|

3. Ликвидность |

|

|

4. Рентабельность |

|

|

5. Финансовая устойчивость |

|

Продолжение таблицы 3.1

|

Наименование аналитической таблицы |

Наименование показателя |

|

6. Деловая активность |

|

|

7. Эффективность использования рабочего персонала |

|

|

8. Оценка риска невостребованных услуг |

|

На рисунке 3.2 представлен схема функционирования информационной системы анализа экономической деятельности предприятия. В представленном алгоритме можно увидеть преобразование входной информации в выходную, процесс получения справки.

Рисунок 3.2 – Схема функционирования ИС

Описание шагов алгоритма функционирования ИС:

Пользователь осуществляет ввод (корректировку) исходных данных в соответствии с шаблонами форм;

Входная информация из блока ввода исходных данных автоматически компилируется в блок анализа данных (блок расчетов);

Пользователь при необходимости может получить интересующую его справку;

В блоке расчетов формируются результатные таблицы, а также производится проверка на корректность ввода исходных данных;

Пользователь производит просмотр интересующих его аналитических таблиц.