Файл: Планирование производственной программы предприятий, на пример реально существующей организации ( Общая характеристика планирования производственной деятельности предприятия ).pdf

Добавлен: 01.04.2023

Просмотров: 112

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1 Общая характеристика планирования производственной деятельности предприятия

1.1 Методы и виды планирования производственной

1.2 Бизнес-план как эффективный инструмент успешной реализации проекта

1.3 Производственное планирование и управление на предприятии

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ динамики и структуры выполнения плана производства и реализации продукции

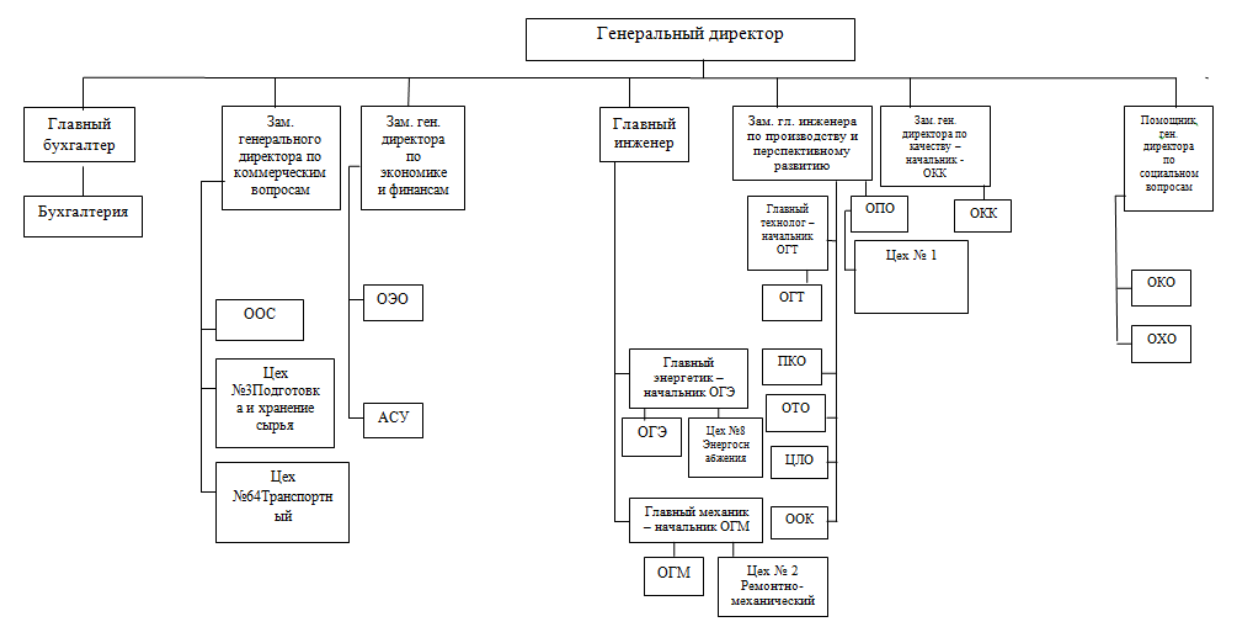

Организационная структура экономического отдела построена по линейно-функциональному признаку (рис. 1).

Рисунок 1 . Организационная структура управления

ООО «ГК «Дарница»

Охарактеризуем должностные обязанности их сотрудников.

Начальник экономического отдела:

-

- Осуществляет руководство работой по финансовому планированию на предприятии.

- Участвует в разработке стратегии хозяйствующего субъекта с целью адаптации его хозяйственной функционирования и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

- Руководит составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой функционирования (бизнес-планов) хозяйствующего субъекта, согласовывает и взаимно увязывает все их разделы.

Ведущий экономист обязан:

-

-

- Рассчитывать, исходя из технико-экономических величин производственного плана, бюджет движения денежных средств по основной, инвестиционной и финансовой функционирования хозяйствующего субъекта и бюджет доходов и расходов на содержание объектов непромышленной группы и социальных выплат. Доводить величины утвержденных бюджетов до служб, цехов и подразделений на каждый утвержденный период.

- Формировать отчет по фактическому движению денежных средств по основной, инвестиционной и финансовой функционирования хозяйствующего субъекта и проводить исследование отклонений фактических величин бюджета от плановых.

- Проводить исследование финансового состояния хозяйствующего субъекта на основании бухгалтерской отчетности.

- Проводить исследование исполнения смет на содержание объектов непромышленной группы и социальных выплат.

-

Экономист 1 категории обязан:

-

-

-

- Вести ежедневный учет и распределение фактических поступлений денежных средств с расчетных счетов банков хозяйствующего субъекта по статьям доходов бюджета движения денежных средств хозяйствующего субъекта и в разрезе контрагентов по предоплате, с отсрочкой платежа согласно банковских выписок (ввод приходной части выписок).

- Формировать оперативный список дебиторской задолженности за отгруженную продукцию с отсрочкой платежа в разрезе контрагентов.

- Вести в электронном виде журнал поступлений денежных средств в разрезе расчетных счетов хозяйствующего субъекта.

- Вести в электронном виде журнал регистрации исполнительных листов и учет в базе данных поступлений денежных средств от дебиторов по исполнительным листам.

- Вносить в базу данных информацию об оформленных переуступках долга для формирования оперативной дебиторской задолженности.

-

-

Экономист обязан:

-

-

-

-

- Готовить ежедневно банковские документы на все виды платежей по обязательствам хозяйствующего субъекта (в бюджет, внебюджетные фонды, банки, прочим кредиторам) на основании заявок на оплату от ответственных отделов и передавать их в банк в системе «Банк-Клиент».

- Проводить акцепт платежных требований, предъявленных к расчетным счетам хозяйствующего субъекта, в случае необходимости оформлять отказы от акцепта в установленные банками сроки.

- Вести учет движения платежных документов в картотеках банка 1 и 2 к расчетным счетам хозяйствующего субъекта.

- Готовить письма кредиторам для отзыва из картотеки платежных документов, по которым ООО «ГК «Дарница» произвело оплату.

- Составлять план работы финансового отдела и готовить справку о выполнении этого плана.

-

-

-

В качестве обобщающего показателя эффективности функционирования хозяйствующего субъекта экономическая служба ООО «ГК «Дарница» использует показатель прибыли от продаж. Показатели финансово-хозяйственной деятельности ООО «ГК «Дарница» за 2017 - 2019 гг. представлены в таблице 1.

Таблица 1

Показатели финансово-хозяйственной деятельности

ООО «ГК «Дарница» за 2017 - 2019 гг.

|

Величины/ Период |

2017 г. |

2018 г. |

Темп роста, % |

2019 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продаж, тыс. руб. |

2292419 |

1557730 |

68 |

2463933 |

158 |

|

Себестоимость товаров, тыс.руб. |

125126 2 |

778819 |

62 |

2069123 |

266 |

|

Прибыль от |

|||||

|

продаж, тыс. |

104115 |

778911 |

75 |

394810 |

51 |

|

руб. |

7 |

||||

|

Рентабельность продаж, % |

45 |

50 |

111 |

16 |

30 |

|

Стоимость основных фондов, тыс. руб. |

445712 |

484764 |

108 |

502029 |

104 |

|

Стоимость оборотного капитала, тыс. руб. |

568698 |

758550 |

133 |

978041 |

129 |

|

Дебиторская задолженность, тыс. руб. |

336428 |

371177 |

110 |

542941 |

147 |

|

Кредиторская задолженность, тыс. руб. |

182708 |

315727 |

173 |

473702 |

150 |

|

Чистая прибыль, тыс. руб. |

31573 |

60396 |

191 |

2542 |

4 |

|

Общая рентабельность, % |

2,5 |

3,0 |

119 |

0,1 |

3 |

Исследование показателей таблицы 1 свидетельствует, что прирост выручки от продаж товаров в 2019 г. был меньше прироста себестоимости, что в свою очередь привел к снижению прибыли на 49% по отношению к показателю 2018 г.

Рентабельность продаж исследуемого хозяйствующего субъекта в рассматриваемый нами период снизилась с 45 до 30%, а общая рентабельность сократилась с 2,5 до 0,1% что свидетельствует о снижении эффективности работы хозяйствующего субъекта.

Стоимость основных фондов и оборотного капитала выросли на 4 и 29% соответственно. Отрицательными моментами являются рост дебиторской и кредиторской задолженности на 47 и 50% соответственно, снижение чистой прибыли почти в 25 раз.

Как показывает исследование ООО «ГК «Дарница» за период 2017-2019 гг. имело положительные финансовые результаты, что является основой для повышения эффективности организации финансового менеджмента.

Таким образом, анализ показывает, что за исследуемый период (2017-2019 гг.) производственные показатели выросли, а эффективность функционирования сократилась.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов).

Основной формой при исследовании финансового состояния является бухгалтерский баланс (см. Приложения Б, В, Г). Исследовать структуру и динамику финансового состояния хозяйствующего субъекта удобно при помощи сравнительного аналитического баланса (таблицы 2 и 3).

Таблица 2

Горизонтальный анализ баланса, тыс. руб.

|

Темп |

Темп |

||||

|

роста 2018 г. |

2019 г. |

роста 2019 г. |

|||

|

Статьи баланса/Год |

2017 г. |

2018 г. |

по отношению к 2017 г. |

по отноше нию к 2018 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы I ВНЕОБОРОТНЫЕ АКТИВЫ, всего |

660446 |

653728 |

99 |

530561 |

81 |

|

В том числе |

|||||

|

Основные инструменты |

451348 |

518179 |

115 |

485879 |

94 |

|

Вложения в |

203437 |

128917 |

64 |

38256 |

30 |

|

материальные ценности |

|||||

|

П. ОБОРОТНЫЕ АКТИВЫ, всего |

632854 |

884245 |

139 |

1071836 |

121 |

|

В том числе |

|||||

|

Запасы, всего |

235194 |

499229 |

212 |

335039 |

67 |

|

НДС |

12765 |

18286 |

142 |

14589 |

80 |

|

Дебиторская задолженность |

377253 |

365965 |

97 |

272078 |

197 |

|

Денежные инструменты |

5322 |

765 |

14 |

909 |

119 |

|

БАЛАНС |

1293300 |

1537973 |

119 |

1602397 |

104 |

|

Пассивы Ш. КАПИТАЛ И РЕЗЕРВЫ, всего |

811805 |

857791 |

106 |

770756 |

90 |

|

В том числе |

|||||

|

Добавочный капитал |

485413 |

458363 |

94 |

37548 2 |

82 |

|

Нераспределённая прибыль (непокрытый убыток) |

326034 |

399070 |

122 |

39491 6 |

99 |

|

V.КРАТКОСРОЧН ЫЕ ОБЯЗАТЕЛЬСТВ А, всего |

372104 |

670142 |

180 |

823888 |

123 |

|

В том числе |

|||||

|

Займы и кредиты |

163151 |

247539 |

152 |

298766 |

121 |

|

Кредиторская |

208895 |

422558 |

202 |

||

|

задолженность |

524846 |

124 |

|||

|

БАЛАНС |

1293300 |

1537973 |

119 |

1602397 |

104 |

По данным таблицы 2 можно сделать вывод о том, что в 2018 году снизилась стоимость внеоборотных активов, запасов и величина дебиторской задолженности на 19, 33 и 3% соответственно. Сумма денежных средств уменьшилась на 86%, что отрицательно сказалось на уровне ликвидности хозяйствующего субъекта. Издержки в незавершенном производстве возросли более чем 5 раз. Более чем на 50% возросла сумма краткосрочных обязательств по всем позициям. Уровень долгосрочных обязательств вернулся к уровню 2017 года, превысив его всего на 12%.

Балансовая стоимость активов и пассивов возросла на 19% и составила почти 1,5 млрд. руб.

В 2019 г. по сравнению с 2018 г. все позиции активов снизились более чем на 20% за исключением дебиторской задолженности, которая возросла на 97%, и денежных средств, сумма которых увеличилась на 19%.

Положительным моментом является снижение долгосрочных обязательств на 23%. Отрицательным моментом является увеличение сумма краткосрочных займов и кредитов более чем на 20%, увеличения кредиторской задолженности на 24%.

Балансовая стоимость активов и пассивов возросла на 4% и составила почти 1,6 млрд. руб.

Таблица 3

Вертикальный анализ баланса, %

|

Темп роста 2018 г. по отноше нию к 2017 г., % |

|||||

|

Статьи баланса/Год |

2017 г. |

2018 г. |

2019 г. |

Темп роста 2019 г. по отношению к 2017 г., % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|||||

|

I ВНЕОБОРОТНЫЕ |

|||||

|

АКТИВЫ, всего |

51,1 |

42,5 |

83 |

33,1 |

78 |

|

В том числе |

|||||

|

Основные инструменты |

34,9 |

33,7 |

97 |

30,3 |

90 |

|

Вложения в материальные ценности |

15,7 |

8,4 |

54 |

2,4 |

29 |

|

П. ОБОРОТНЫЕ АКТИВЫ, |

|||||

|

всего |

48,9 |

57,5 |

118 |

66,9 |

116 |

|

В том числе |

|||||

|

Запасы, всего |

18,2 |

32,5 |

179 |

20,9 |

64 |

|

НДС |

1,0 |

1,2 |

120 |

0,9 |

75 |

|

Дебиторская задолженность |

29,2 |

23,8 |

82 |

45,0 |

189 |

|

Денежные инструменты |

0,4 |

0,05 |

13 |

0,06 |

114 |

|

БАЛАНС |

100,0 |

10 |

100,0 |

100 |

100,0 |

|

Пассивы |

|||||

|

Ш. КАПИТАЛ И |

62,8 |

55,8 |

89 |

||

|

РЕЗЕРВЫ, всего |

48,1 |

86 |

|||

|

В том числе |

|||||

|

Добавочный капитал |

37,5 |

29,8 |

79 |

23,4 |

78 |

|

Нераспределённая прибыль (непокрытый убыток) |

25,2 |

25,9 |

103 |

24,6 |

95 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА, всего |

8,5 |

0,6 |

7 |

0,5 |

83 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА, всего |

28,8 |

43,6 |

151 |

51,4 |

118 |

|

В том числе |

|||||

|

Займы и кредиты |

12,6 |

16,1 |

128 |

18,6 |

116 |

|

Кредиторская |

16,2 |

27,5 |

170 |

32,8 |

119 |

|

задолженность |

|||||

|

БАЛАНС |

100, 0 |

100,0 |

100 |

100,0 |

100 |

За период 2017-2019 гг. произошли существенные структурные изменения. Выросли доли оборотных активов и обязательств, с 57,5 до 66,9 и 43,6 до 51,4%. Доля дебиторской задолженности возросла почти вдвое, с 23,8 до 45,0, а кредиторской - почти на 20%, с 27,5 до 32,8%. Доля запасов сократилась более чем на треть.

Финансовое состояние оценивают с помощью финансовых коэффициентов (таблица 4).

Таблица 4

Расчет и оценка величин ликвидности и

платежеспособности

|

Величины |

2017 г. |

2018 г. |

2019 г. |

Нормальное ограничение |

|

1.Коэффициент автономии |

0,63 |

0,56 |

0,48 |

>0,5 |

|

2.Коэффициент финансирования |

0,59 |

0,79 |

1,07 |

<1 |

|

3.Коэффициент маневренности |

0,19 |

0,24 |

0,31 |

0,2-0,5 |

|

4.Коэффициент платежеспособности |

0,59 |

0,79 |

1,08 |

0,67 |

|

5.Коэффициент обеспеченности собственными средствами |

0,24 |

0,23 |

0,22 |

> 0,1 |

|

6.Коэффициент абсолютной ликвидности |

0,01 |

0,1 |

0,1 |

0,2-0,5 |

|

7.Коэффициент критической ликвидности |

1,03 |

0,55 |

0,88 |

0,8-1 |

|

8. Коэффициент текущей ликвидности |

1,70 |

1,32 |

1,30 |

2 |

Расчет коэффициентов автономии, финансирования, задолженности, обеспеченности собственными оборотными ресурсами показал, что предприятие частично зависит от внешних финансовых источников и у него небольшие возможности в проведении независимой финансовой политики. Расчет коэффициентов ликвидности показал, что у хозяйствующего субъекта недостаток оборотных средств (запасы и денежные инструменты). Значение коэффициента маневренности говорит о том, что у хозяйствующего субъекта более 30% собственных средств хозяйствующего субъекта находится в мобильной форме, позволяющих свободно маневрировать этими ресурсами.

Далее проведем исследование дебиторской задолженности и оборачиваемости денежных средств. Результаты расчетов представлены в таблице 5.

Таблица 5.

Исследование дебиторской задолженности и оборачиваемости денежных средств

|

Величины |

2017 г. |

2018 г. |

2019 г. |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент оборачиваемости дебиторской задолженности |

3,23 |

6,73 |

2,16 |

|

2. Продолжительность оборота дебиторской задолженности |

111,43 |

53,47 |

166,70 |

|

3. Коэффициент оборачиваемости кредиторской задолженности |

5,99 |

1,84 |

3,94 |

|

4. Продолжительность оборота кредиторской задолженности |

60,10 |

195,32 |

91,32 |

|

5. Коэффициент оборачиваемости денежных средств |

430,74 |

3220,83 |

1713,67 |

|

6. Продолжительность оборота денежных средств |

0,84 |

0,11 |

0,21 |