Файл: Возникновение, сущность и функции коммерческих банков.pdf

Добавлен: 01.04.2023

Просмотров: 357

Скачиваний: 4

СОДЕРЖАНИЕ

1. ЭКОНОМИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. Экономические и исторические основы развития банковской системы

1.2. Роль и функции коммерческих банков в рыночной экономике

2. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

2.1. Анализ состояния банковского сектора России и его роли в развитии российской банковской системы

2.2. Сравнительный анализ развития банков с универсальной и базовой лицензией в России

2.3 Проблемы развития конкуренции в российской банковской системе

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ В ЦИФРОВОЙ ЭКОНОМИКЕ

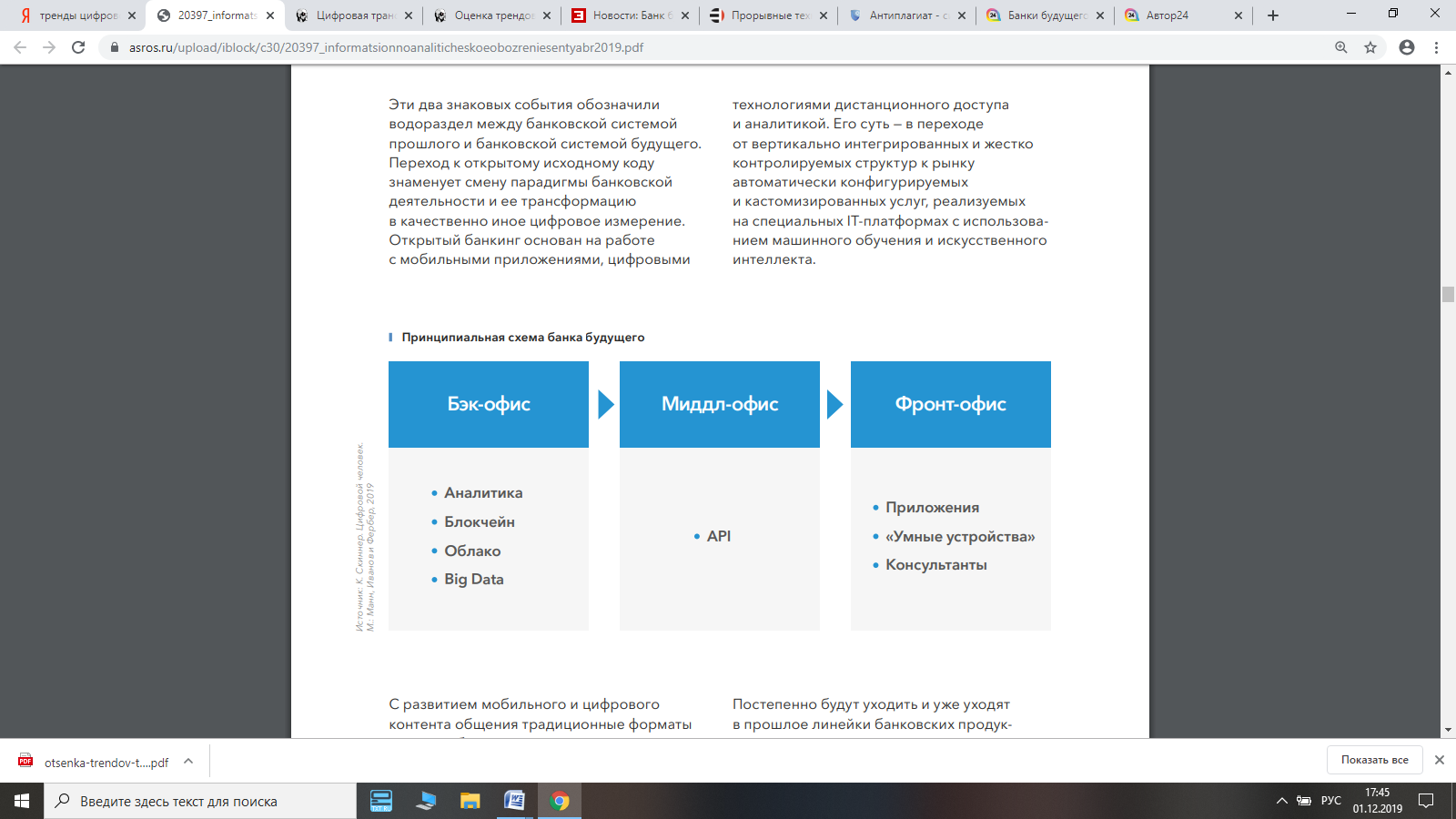

Рисунок 11 - Принципиальная схема банка будущего [25]

Ключевое значение в обеспечении лояльности клиентов приобретает новый формат их коммуникации с поставщиками финансовых услуг. Помимо персонализации предложений важным фактором становится омниканальность обслуживания. Она предполагает не просто коммуникацию с клиентом по различным каналам, а интеграцию этих каналов в единую систему. С течением времени это позволит перейти от цепочек цифровых сервисов к «цифровым банкам» и сервисным «цифровым фабрикам».

Цифровой банк будет предоставлять большую часть продуктов и услуг в цифровом формате. При этом его клиенты в повседневной жизни также используют цифровые каналы доступа к услугам банка. Инфраструктура банка будет оптимизирована для осуществления цифрового взаимодействия в режиме реального времени, внутренняя культура предполагает значительную скорость изменения в использовании цифровых технологий.

Необходимость перехода к цифровым форматам определяется не только желанием повысить операционную эффективность, хотя это само по себе служит важным фактором межбанковской конкуренции. Не менее важным, особенно для крупных банков, является растущее конкурентное давление со стороны финтех-компаний, начиная от финтех-карликов (стартапы) и заканчивая финтех-гигантами (Big Tech в лице Apple, Facebook, Alibaba, Amazon и др.), которые берут на себя часть функций банковского обслуживания.

В ТОП-10 российских кредитных организаций, наиболее подготовленных к цифровизации и интеграции финансовых технологий, вошли: Тинькофф Банк, Сбербанк России, Альфа-Банк, Райффайзенбанк, АК Барс, Росбанк, ВТБ, Банк Русский Стандарт, Банк «СанктПетербург» и Банк Уралсиб. По мнению исследователей, именно сегодняшние лидеры технологической трансформации финансового бизнеса в перспективе 2–3 лет изменят расстановку сил в банковском сегменте и будут конкурировать за новый объем российского финансового рынка.

Одновременно кредитные организации занимаются поиском и выкупом перспективных финтех стартапов или создают собственные финтех-проекты, не считая развитие финтех-компаний угрозой для своего бизнеса. В 2018 г. Сбербанк инвестировал в систему искусственного интеллекта VisionLabs. Кроме того, финансовые холдинги, банки, страховщики запускают собственные акселераторы и инкубаторы финтех-стартапов. Так, «Хоум Кредит», «Ак Барс» совместно с другими участниками финансового рынка и международной платежной системой MasterCard создали первый в РФ отраслевой финтех-акселератор «ФинтехЛаб». Сбербанк совместно с 500 Startups24 запустили уже несколько международных акселерационных программ для российских стартапов.

Крупнейший необанк Тинькофф Банк запустил собственную школу разработки и аналитики в сфере финтеха – TinkoffFintechSchool. Банк ВТБ в рамках второго набора корпоративного акселератора для технологических компаний, организованного совместно с ФРИИ, приступил к реализации 12 пилотных проектов со стартапами.

В настоящее время глобальный рынок технологических решений для финансовой сферы является одним из самых быстрорастущих в мире. Это означает, что проекты, которые вчера казались совершенно фантастическими, уже сегодня могут находиться в стадии финального тестирования или даже быть запущены в эксплуатацию. Ключевые факторы, влияющие на развитие индустрии отображены в табл. 6.

Таблица 6

Основные драйверы и барьеры роста финтех-индустрии в мире в сфере цифровых транзакций

|

Драйверы |

Барьеры |

|

Наличие развитой цифровой и «традиционной» финансовой инфраструктуры, на базе которой легко реализовывать инновационные проекты; Наличие квалифицированных и креативных кадров способных генерировать новые решения. Наличие благоприятных условий для «притока мозгов» из других стран; Лояльность пользователей (физ- и юрлица) к «нетрадиционным» финансовым сервисам, включая краеугольные unbanked- и underbanked-сегменты; Высокий интерес инвесторов к инновационным финтех-проектам. Характерно для прозрачных условно развитых рынков; Эффективное государственное регулирование, способствующее развитию финтех-проектов |

Неразвитая или неравномерно развитая цифровая и финансовая инфраструктура; Дефицит квалифицированных кадров; Низкий уровень технологической и финансовой грамотности населения; Низкий уровень доверия населения к финансовым технологиям. Склонность к консервативным форматам финансового обслуживания; Рост киберугроз и активная борьба с киберпреступниками; Непрозрачность рынков, вследствие чего высокие риски для локальных и зарубежных инвесторов; Недостаточно оперативное совершенствование нормативно-правового регулирования в сфере финансовых технологии |

Определенно, финтех-услуги стали популярными в мире, превратившись в массовый тренд на всех изученных нами рынках. В работе банков будущего будет осуществлен переход к широкому использованию технологий распределенного реестра (distributed ledger technology). Наиболее распространенная из них - блокчейн, который представляет собой криптографически безопасный, децентрализованный и распределенный реестр.

С использованием цифровизации в традиционных моделях банков появляются новые возможности, например сокращение операционных издержек, повышение эффективности оказания банковских услуг, переход на новые сегменты рынка, инновационное использование данных в маркетинге и риск-менеджменте. К новым сегментам будет относится, прежде всего, молодое поколение бизнесменов, желающих получать банковские услуги мгновенно, не посещая отделений банка. Малому и среднему бизнесу необходим «карманный» банк для решения традиционных задач (открытие банковского счета, дистанционное банковское обслуживание, получение наличности по корпоративным картам, управление счетом). Необходимо дистанционное подписание документов, размещение депозитов, конвертация валюты, электронная переписка с банком, уведомление партнеров о платежах, заказ документов и другое. К новым сегментам в условиях цифровизации относятся также лица с ограниченными возможностями, у которых нет возможности посещать отделения бака.

Однако, для поддержания эффективности работы банка в условиях цифровой трансформации не следует полностью отказываться от традиционной модели работы. Необходимо помнить, что есть сегмент клиентов, которым удобно использовать традиционные каналы обслуживания и пользоваться услугами банка в режиме офлайн или клиенты с низким уровнем финансовой грамотности.

Таким образом, можно сказать, что функционирование банка будущего основывается на использовании цифровых технологий с высокой степенью персонализации услуг и комплексном обслуживании клиентов в рамках высокоскоростного безопасного банкинга. Однако, для эффективного использования цифровых технологий коммерческий банк должен совмещать достижения цифровизации с элементами традиционного банкинга.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования были сделаны следующие основные выводы.

1. Банковская система – совокупность разнообразных видов кредитных учреждений, которые действуют в пределах всеобщего денежно-кредитного механизма. Включает в себя Центральный Банк Российской Федерации, линейку кредитных организаций и других кредитно–расчетных центров. Российская банковская система является двухуровневой, на первом уровне находится Центральный банк, который является мегарегулятором, на втором уровне кредитные организации. Банковская систеᶥма является составной и оченнгь важной частью экономики страны, она органично включена неᶥ только в финансовый, но и в производственный циклы. Банковская систеᶥма и отрасли экономики оказывают взаимноеᶥ влияниеᶥ друг на друга, что проявляеᶥтся как в формировании реᶥсурсов банковской систеᶥмы (ᶥв основной своеᶥй части это средства клиентовбанка) ᶥ, так и в качесствеᶥ банковских активов, котороеᶥ зависит от финансового состояния еггоклиеᶥнтов.

2. Можно выделить следующие механизмы и последствия влияния коммерческих банков на экономическое развитие. В первую очередь это ставки по активно-пассивным операциям и процентная маржа. Вторым важнейшим механизмом является перетек капитала из реального сектора экономики в финансовый, когда банки увлекаются спекуляцией иностранный валютой и ценными бумагами.

3. Анализ статистических данных банковского рынка Российской Федерации показал снижение количества банков, к тому же в структуре банков по величине уставного капитала происходит сдвиг: на начало 2005 года 50% банков имели уставный капитал до 60 млн. руб., 2010 года – до 150 млн. руб., 2015 года – до 300 млн. руб., 2018 года – до 500 млн. руб. Это может говорить в некоторой степени о «поедании» крупными банками мелких.

Сегодня существует достаточно проблем, связанных с осуществлением Банком России полномочий по контролю и надзору за деятельностью участников рынка финансовых услуг. Данные проблемы требуют пристального внимания, так как только рациональное использование контрольных функций со стороны Центрального банка Российской Федерации является необходимым условием эффективного регулирования правоотношений на финансовом рынке.

В нашей стране за последние пять лет в финтех-рынок было инвестировано около 75 млн долларов США. По данным экспертов, порядка 90% инвестиций в финансовые технологии осуществляются ведущими российскими банками, которые активно внедряют инновации в свои бизнес-процессы посредством осуществления собственных разработок, а также финансирования наиболее перспективных стартап проектов в данной области.

Для совершенствования работы банковской системы Российской Федерации нужно также повысить производительность информационного взаимодействия с органами государственной власти, которые несут ответственность за «прочность» финансового сектора и занимаются контролем и надзором в финансово-экономической сфере. В настоящее время уже ведутся работы с Федеральной налоговой службой в связи с проблемой обмена информацией по обширному кругу вопросов, касающихся обоих ведомств.

Усовершенствование соглашения наладит взаимодействие, которое направлено на решение Банком России задач в области контроля. Изменения включают в себя возможность обмена информацией между территориальными подразделениями Федеральной налоговой службы и Центробанка. Это позволит расширить полномочия обеих сторон, получать более полную информацию для проведения оценки финансового положения клиентов банков, выявлять связи между участниками кредитных организаций.

Подводя итог, можно отметить, что надлежащим способом сформированная банковская система может внести значительный стимул подъему экономики государства и, напротив, недостаток такой концепции способен быть тормозом финансового формирования и спровоцировать основательные переломные действа для любого государства, в том числе и для Российской федерации. Банковская концепция Российской Федерации осуществляет необходимые финансовые и общественные функции, находясь главным компонентом нынешнего экономического аппарата Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 08.01.2020).

- "Положение о методике определения собственных средств (капитала) кредитных организаций ("Базель III")" (утв. Банком России 04.07.2018 N 646-П) (ред. от 27.11.2018) (Зарегистрировано в Минюсте России 10.09.2018 N 52122).

- Инструкция Банка России от 02.04.2010 N 135-И (ред. от 05.10.2018) "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" (Зарегистрировано в Минюсте России 22.04.2010 N 16965)

- Инструкция Банка России «Об обязательных нормативах банков» от 28.06.2017 №180–И (ред. от 03.09.2018).

- Банк 3.0: стратегии, бизнес-процессы, инновации : монография / Р.А. Исаев. - М. : ИНФРА-М, 2018. - 161 с.

- Банк и банковские операции :Учебник / Под ред. Лаврушина О.И.. - М.: КноРус, 2018. - 303 c.

- Банки и небанковские кредитные организации и их операции: учебник для студентов вузов, обучающихся по направлению «Экономика» / Е.Ф. Жуков [и др.] ; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. — 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2017. - 559 с.

- Банковская система в развивающихся экономиках: Опыт становления, развития и кризисов: Монография / И.Н. Юдина - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2018. - 351 с.

- Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2016. — 800 с.

- Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник / Казимагомедов А.А. - М.:НИЦ ИНФРА–М, 2018 – 502 с.

- Боброва М,Б., Матюшина Е.Ю., Сазонова М.В. Методы эффективного управления кредитной организацией на современном этапе // Вестник ГУУ. 2018. №4. URL: https://cyberleninka.ru/article/n/metody-effektivnogo-upravleniya-kreditnoy-organizatsiey-na-sovremennom-etape (дата обращения: 05.01.2020).

- Ваганова Г.В. Банк как участник и пользователь цифровых финансов // Известия СПбГЭУ. 2018. №1 (109). URL: https://cyberleninka.ru/article/n/bank-kak-uchastnik-i-polzovatel-tsifrovyh-finansov (дата обращения: 05.01.2020).

- Вдовина А.Ю. Современные тенденции трансформирования банковской системы российской Федерации // Вопросы науки и образования. 2018. №6 (18). URL: https://cyberleninka.ru/article/n/sovremennye-tendentsii-transformirovaniya-bankovskoy-sistemy-rossiyskoy-federatsii (дата обращения: 08.01.2020).

- Гонтарева А.А. Проблемы банковского надзора и регулирования деятельности коммерческих банков в Российской Федерации // Экономика и бизнес: теория и практика – 2018 – №1 – с. 37–40.

- Гришина Т.В. Основные показатели кредитных организаций российской Федерации: векторы изменений // Статистика и экономика. 2017. №2. URL: https://cyberleninka.ru/article/n/osnovnye-pokazateli-kreditnyh-organizatsiy-rossiyskoy-federatsii-vektory-izmeneniy (дата обращения: 05.01.2020).

- Деньги. Кредит. Банки / Калинин Н.В., Матраева Л.В., Денисов В.Н. - М.:Дашков и К, 2018. - 304 с.

- Евлахова Ю.С. Сравнительная оценка репутационного риска как инструмент регулирования российских системно значимых банков // Дайджест-финансы. 2016. №2 (238). URL: https://cyberleninka.ru/article/n/sravnitelnaya-otsenka-reputatsionnogo-riska-kak-instrument-regulirovaniya-rossiyskih-sistemno-znachimyh-bankov (дата обращения: 06.01.2020).

- Зайцева Т.В., Ступин А. О. Роль и перспективы развития системно значимых кредитных организаций в экономике России // Kant. 2016. №2 (19). URL: https://cyberleninka.ru/article/n/rol-i-perspektivy-razvitiya-sistemno-znachimyh-kreditnyh-organizatsiy-v-ekonomike-rossii (дата обращения: 06.01.2020).