Файл: Возникновение, сущность и функции коммерческих банков.pdf

Добавлен: 01.04.2023

Просмотров: 358

Скачиваний: 4

СОДЕРЖАНИЕ

1. ЭКОНОМИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. Экономические и исторические основы развития банковской системы

1.2. Роль и функции коммерческих банков в рыночной экономике

2. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

2.1. Анализ состояния банковского сектора России и его роли в развитии российской банковской системы

2.2. Сравнительный анализ развития банков с универсальной и базовой лицензией в России

2.3 Проблемы развития конкуренции в российской банковской системе

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ В ЦИФРОВОЙ ЭКОНОМИКЕ

Но еще более актуальным является вопрос об объёмах выдаваемых банками кредитов. Кредитный портфель банковской системы на 01.01.2019 года составил 48 273,2 млрд. руб., что выше уровня предыдущего года на 9,5%. Данный показатель на 01.02.2019 года составил 49 469, 8 млрд. рублей. Драйвером роста, как и месяцем ранее, выступил розничный сегмент. Кредиты физических лиц 13 734 млрд. руб., динамика аналогична предыдущему месяцу – на уровне 1,8%, с начала года прирост уже на уровне 28%. Динамика процентных ставок по кредитам представлена в приложении.

Рисунок 5 - Динамика кредитов и депозитов банковской системы России в 2014-2018 годах, млрд. руб [35]

Поскольку кредитование является одним из основных видов банковской деятельности, то отношение кредитов к ВВП позволяют оценить, с одной стороны, активность банков в предоставлении данного вида услуг клиентам и, с другой стороны, спрос на финансовые ресурсы со стороны экономических агентов, данный показатель находился на уровне 46-54%. Кредиты на уровне чуть выше 50% к ВВП – не самый выдающийся результат, но для развивающихся стран– вполне репрезентативный. Высокая инфляция однозначно мешает достижению высокого уровня кредитования экономики по отношению к ВВП, но низкая инфляция сама по себе не является гарантией высокой доли кредитов по отношению к ВВП.

Анализ макроэкономических показателей банковской сферы свидетельствует о стабильном развитии банковской системы страны и восстановлении докризисных показателей развития.

В таблице 4 представлено количество кредитных организаций в территориальном разрезе.

Таблица 4

Количество действующих кредитных организаций в территориальном разрезе, ед. [35]

|

Субъект |

2015 г |

2016 г |

2017 г |

2018 |

2019 |

|

ЦФО |

441 |

367 |

322 |

266 |

254 |

|

СЗФО |

60 |

50 |

44 |

90 |

38 |

|

ЮФО |

37 |

39 |

36 |

73 |

24 |

|

СКФО |

23 |

17 |

17 |

35 |

10 |

|

ПФО |

85 |

78 |

71 |

107 |

57 |

|

УФО |

32 |

29 |

26 |

65 |

23 |

|

СФО |

41 |

37 |

33 |

81 |

23 |

|

ДФО |

17 |

18 |

18 |

50 |

15 |

|

КФО |

4 |

- |

- |

- |

- |

|

Всего |

740 |

635 |

567 |

473 |

444 |

Данные, представленные в таблице 4, свидетельствуют о тенденции к уменьшению числа кредитных организаций в ЦФО и увеличении их числа в других. Также из представленных данных можно сделать вывод о концентрации банковской системе в Центральном федеральном округе, на долю которой приходится около половины всех банков России.

2.2. Сравнительный анализ развития банков с универсальной и базовой лицензией в России

Коммерческие банки играют доминирующую роль в финансовой системе страны и их роль в этой системе все возрастает в последнее десятилетие. Суммарные активы банковского сектора, включая активы Центрального банка, составляют более 90 % всех активов финансового сектора. Одним из наиболее заметных трендов в развитии банковской системы РФ в настоящее время является ее очищение от недобросовестных и неустойчивых кредитных организаций. Ежемесячно Центральный банк РФ отзывает лицензии у КО с целью повышения доверия к банкам, борьбы с коррупцией и отмыванием преступных доходов. Особенно ускорился процесс отзыва лицензий со второй половины 2015 г.

Одним из существенных изменений, произошедшим в банковской системе было разделение банков на два вида - банки с базовой и универсальной лицензией. Динамика числа действующих кредитных организаций с универсальной и базовой лицензией приведена в таблице 5.

Таблица 5

Количество действующих кредитных организаций с универсальной и базовой лицензией, ед. [35]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.07.2019 |

01.09.2019 |

01.10.2019 |

01.12.2019 |

|

Действующие кредитные организации (кредитные организации, имеющие право на осуществление банковских операций) |

561 |

484 |

464 |

455 |

454 |

444 |

|

Банки |

517 |

440 |

421 |

415 |

414 |

405 |

|

с универсальной лицензией |

- |

291 |

281 |

274 |

273 |

268 |

|

с базовой лицензией |

- |

149 |

140 |

141 |

141 |

137 |

|

Небанковские кредитные организации |

44 |

44 |

43 |

40 |

40 |

39 |

Таким образом, можно сказать, что на 01.12. 2019 года 65,9% банков в отечественной банковской системе имеют универсальную лицензию, а 34% банков базовую лицензию.

Рассмотрим более подробно чем отличаются данные виды лицензий.

Банк с универсальной лицензией — банк, минимальный размер уставного капитала которого установлен в размере 1 млрд руб. и который имеет право осуществлять все банковские операции.

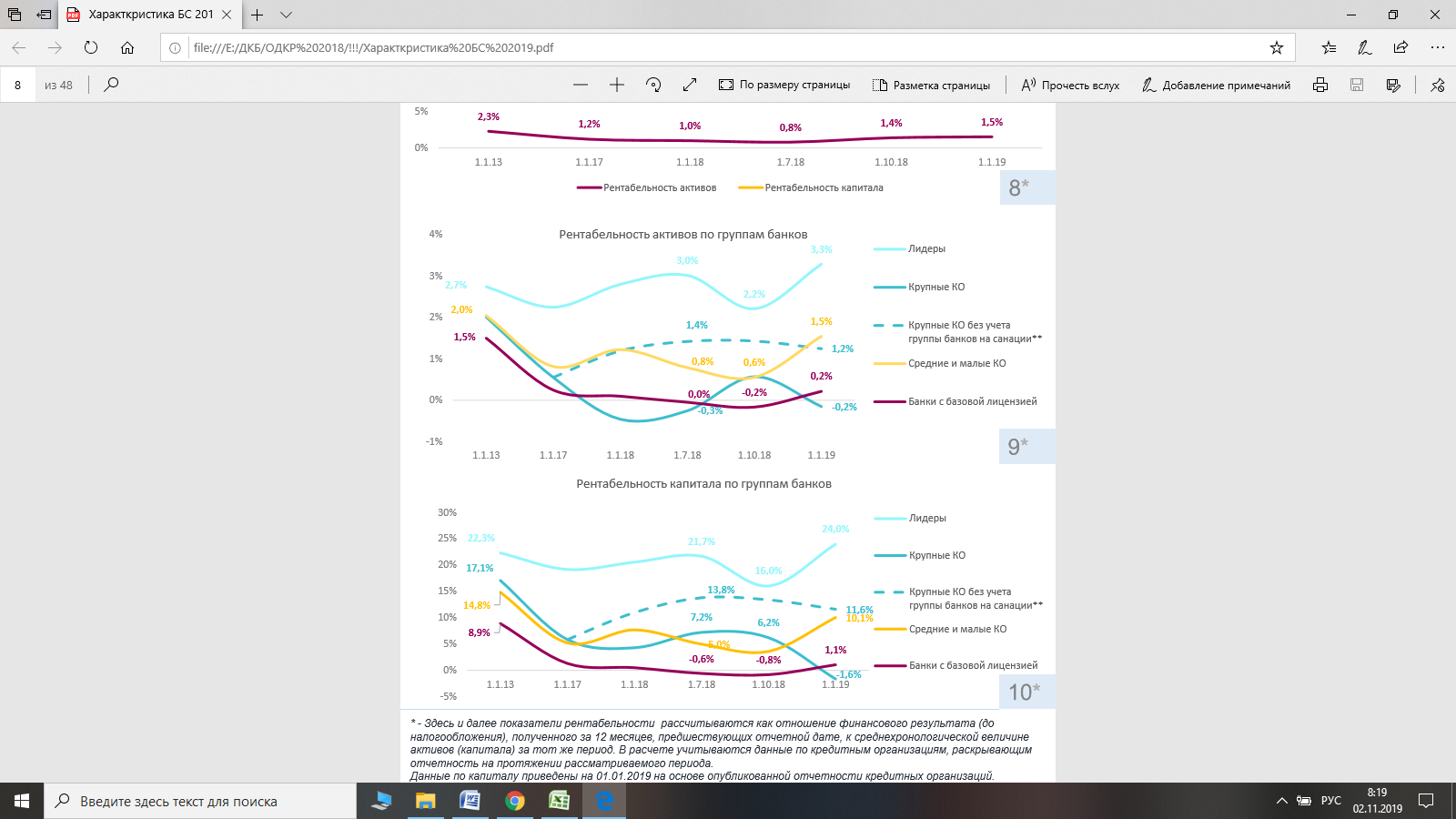

Банк с базовой лицензией — банк, минимальный размер уставного капитала которого установлен в размере 300 млн руб. и который имеет право осуществлять перечисленные банковские операции с учетом отдельных ограничений. Анализируя показатели работы банков с базовой лицензией, можно сказать, что их результативность находится на уровне ниже чем у лидеров банковского сектора (рисунок 6).

Однако, можно сказать, что данные кредитные организации являются прибыльными в своей деятельности. Доля прибыльных среди данной группы банков составляет 73,2% на 01.01.2019 года.

Рисунок 6 - Рентабельность активов и капитала по группам банков[2]

Можно также сказать ,что пока банки с базовой лицензией не обладают высокими показателями по работе в банковской системе. Так их доля в активах банковского сектора на 01.01. 2019 года составляет 0,37%, а доля в пассивах 0,69% (рис. 7).

Рисунок 7 - Ретроспективные данные по активам и капиталу банков с базовой лицензией в банковской систем [36]

Деятельность ЦБ РФ по лицензированию банковской деятельности направлена на создание стабильной, устойчивой, платежеспособной и финансово устойчивой банковской системы в стране. Кроме того, уменьшение количества банков сокращает уровень мошенничества в банковской сфере, которая к тому же становится более прозрачной благодаря ужесточению банковского законодательства.

2.3 Проблемы развития конкуренции в российской банковской системе

Развитие банковской конкуренции является одним из наиболее важных и приоритетных теоретических и практических вопросов, стоящих перед банковской системой, поскольку конкуренция на рынке банковских услуг способствует повышению эффективности работы самих кредитных организаций, оптимальному размещению банковского капитала в реальный сектор экономики, продуктивному перераспределению доходов в соответствующие отрасли, обеспечению доступности кредитных средств.

Доля государства во всей банковской системе возросла до 70% в 2019 году против 63% на начало 2017 года. Доля государства будет иметь тенденцию к дальнейшему росту вплоть до приватизации крупнейших банков, находящихся на стадии финансового оздоровления. В результате характер и качество конкуренции будут меняться: конкуренция между государственными банками за источники финансирования и заемщиков будет еще более усиливаться, а фактор надежности станет второстепенным для конкуренции.

Расширение участия государства в банковском секторе в сочетании с резким сокращением числа крупных частных банков в России, приведет к изменению характера и качества конкуренции: крупнейшие государственные банки (включая банки, подвергающиеся процедуре санации), будут более активно конкурировать друг с другом как за источники финансирования, так и за качественных заемщиков.

Особенности такой конкуренции между государственными банками определяет их относительно высокое устойчивое положение, обусловленное поддержкой со стороны государства или крупнейших государственных компаний.

В свою очередь, развитие российской банковской системы имеет определенные особенности. Можно выделить следующие современные черты российской банковской системы и особенности межбанковской конкуренции на российском рынке:

- в финансовом секторе российской экономики преобладают банки как основные финансовые институты;

- небанковские финансовые институты не играют существенной роли в привлечении инвестиций, так как находятся на этапе своего становления, но динамично развиваются такие финансовые институты, как негосударственные пенсионные фонды, страховые компании и т.п.;

- наблюдается неравномерность территориального развития финансовых институтов: - большинство финансовых институтов сосредоточено и успешно функционирует в Центральном федеральном округе;

- увеличение ответственности функционирующих в РФ банков в осуществлении целевой деятельности за развитие экономики регионов;

- рост управляемости развития банковской системы;

- наблюдается превышение валютных активов над величиной валютных пассивов. Однако необходимо отметить уменьшение величины оттока иностранного капитала из России;

- существует тенденция к сокращению числа кредитных организаций с иностранным участием в уставном капитале; - наибольший удельный вес в структуре банковского сектора занимают банки с государственным участием.

Ежегодно в результате экспансии крупных финансовых институтов в регионы многие региональные институты вследствие неспособности конкурировать с ними не могут полноценно развиваться и зачастую покидают рынок.

Также снижение количества кредитных организаций связано с активным проведением мероприятий по санации российского банковского сектора и регулярном отзыве банковских лицензий. Однако, сокращение числа действующих банков можно отметить и сегодня, когда макроэкономическая ситуация стабилизировалась. Так, по состоянию на 01.12. 2019 число действующих кредитных организаций составляет 444 единицы. Поскольку кредитные организации, грубо нарушающие требования законодательства уже ушли с рынка, то можно говорить, что проблемы с отзывом лицензии могут возникнуть у любой «типичной» кредитной организации.

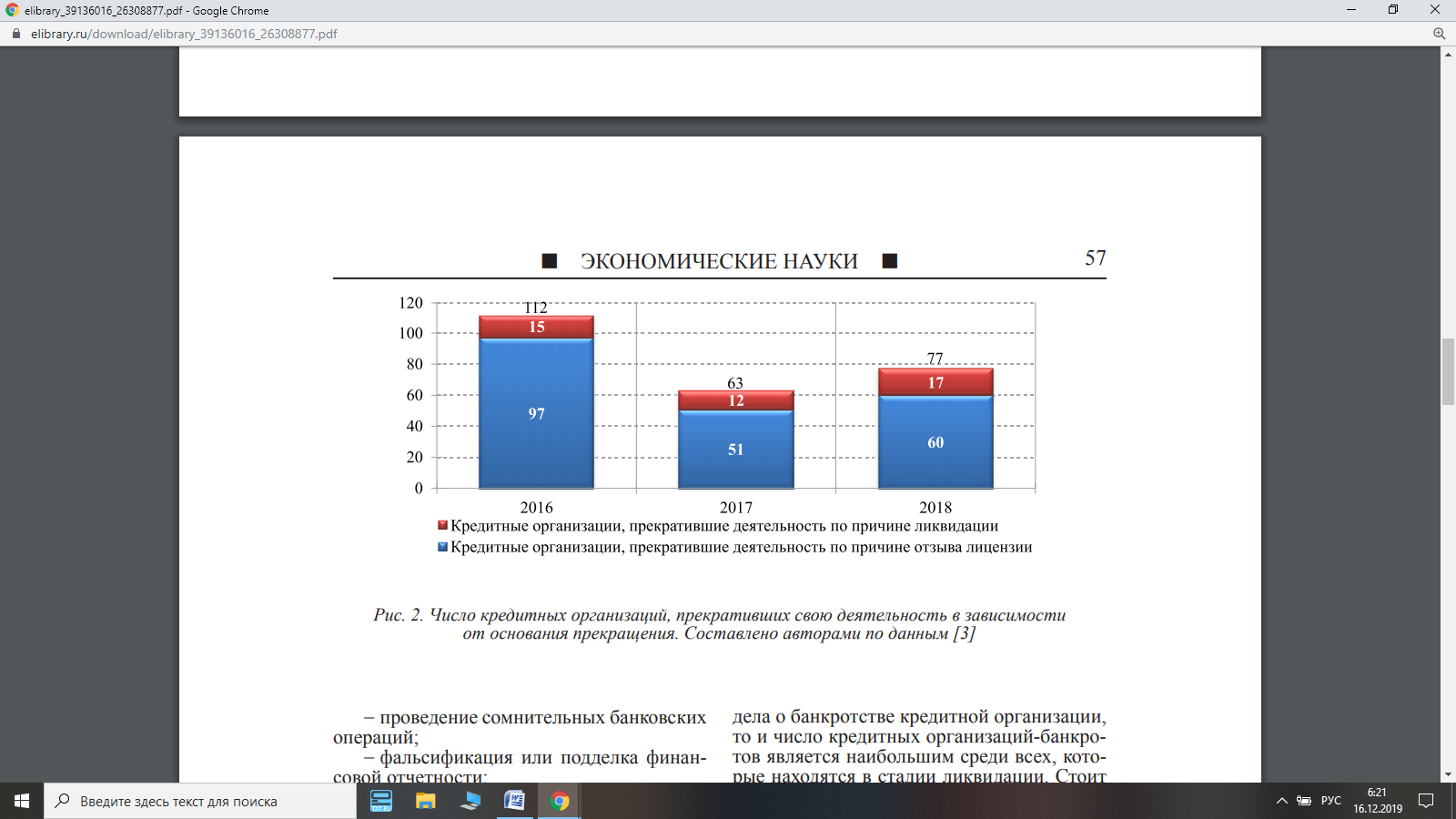

За 2016-2018 годы лицензий на осуществление банковских операций лишились 208 кредитных организаций, или каждая четвертая на рынке. Причины прекращения деятельности кредитными организациями представлены на рисунке 8.

Рисунок 8 - Причины прекращения деятельности кредитными организациями [35]

В 2016 году доля организаций, прекративших свою деятельность по причине отзыва лицензии составляла 86,6%, а в 2018 году этот показатель снизился и составил 77,9%. Данная динамика обусловлена увеличением числа слияний и добровольных ликвидаций, проходящих в банковском секторе. В 2018 году Центральный банк отозвал лицензии у 57 банков, что составило около 11% рынка от общего количества действующих организаций. Динамика отозванных лицензий с 2014 по 2019 год представлена на рисунке 9.

В 2017 году были лишены лицензий 47 кредитных организаций, что составило около 8,2% от объема рынка по количеству действующих организаций.

По состоянию на 29.11.2019 года Банк России отозвал лицензии у 28 кредитных организаций, включая 24 банка и 4НКО.

В 2018 году ни один из банков, лишенных лицензии не входил в число ТОП-100 по размеру активов, а в ТОП-100 по размещенным депозитам входили четыре банка (АктивКапитал Банк, «Советский», Газбанк, МБСП), что тоже меньше прошлых лет (2017 год - шесть, 2016-й - пять, 2015-й - семь). Большинство лицензий отозвано у банков из второй и третьей сотни: 37 организаций входили в ТОП-300 по вкладам, 29 - в ТОП-300 по активам.

Рисунок 9 - Динамика отозванных лицензий, ед [35]

К числу основных тенденций относится региональный характер отзыва лицензий. Так, из 57 банков с отозванными лицензиями, у 30 головная организация была за пределами Москвы, их доля составила 52,6%. Годами ранее региональная составляющая очистки банковского сектора была ниже и составляла в 2014 году 41%, в 2015-м - 32%, в 2016-м - 31%, в 2017-м - 38%.