Файл: Возникновение, сущность и функции коммерческих банков.pdf

Добавлен: 01.04.2023

Просмотров: 344

Скачиваний: 4

СОДЕРЖАНИЕ

1. ЭКОНОМИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. Экономические и исторические основы развития банковской системы

1.2. Роль и функции коммерческих банков в рыночной экономике

2. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

2.1. Анализ состояния банковского сектора России и его роли в развитии российской банковской системы

2.2. Сравнительный анализ развития банков с универсальной и базовой лицензией в России

2.3 Проблемы развития конкуренции в российской банковской системе

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ В ЦИФРОВОЙ ЭКОНОМИКЕ

Рассмотрим причины отзыва лицензий. К основной относится высокорискованная бизнес-модель, которая предполагает кредитование проектов собственников за счет средств других клиентов и следующая за этим неадекватная оценка данных активов. В 2018 это стало причиной отзыва 36 лицензий [14].

На втором месте среди причин можно выделить осуществление сомнительных и транзитных операций. В 2018 году это тало причиной отзыва 21 лицензии. Далее следует нарушений требований законодательства об отмывании доходов, полученных преступным путем, по этой причине отозвана 20 лицензий.

Осуществление сомнительных сделок для изменения реального количества активов и невыполнение требований мегарегулятора послужило причиной отзыва лицензий у 14 банков. Также к причинам можно отнести потерю кредитной организаций ликвидности до невозможного расплатиться с кредиторами.

Согласно данным Центрального Банка РФ, в результате проведения финансовых анализов временными управляющими реальная стоимость активов кредитных организаций-банкротов, которые перешли от прежнего руководства, в 2017 г. составила 40 %, а в 2018 г. – 38 %.

Данная тенденция указывает на снижение эффективности проводимых Банком России мероприятий по предупреждению банкротства кредитных организаций. Вместе с тем, как показывает практика, за несколько месяцев до отзыва лицензии уменьшается доля именно высоколиквидных активов, которые, как известно, имеют незначительный удельный вес в бухгалтерском балансе кредитных организаций, поскольку привлеченные банковские ресурсы главным образом должны создавать другие финансовые ресурсы (обычно в форме выданных кредитов).

Поэтому при поиске проблемных кредитных организаций стоит в первую очередь обращать внимание именно на стремительное уменьшение доли высоколиквидных активов. В связи с тем, что отзыв лицензии на осуществление банковских операций является главным основанием для возбуждения дела о банкротстве кредитной организации, то и число кредитных организаций-банкротов является наибольшим среди всех, которые находятся в стадии ликвидации. Стоит отметить, что за период с января 2011 по январь 2014 г. число кредитных организаций, проходящих процедуру банкротства, увеличилось на 21 единицу, или на 20,5%. В то время как за период с января 2014 по январь 2019 г., их стало больше на 219 единиц, или на 178%.

Безусловно, процедура отзыва банковских лицензий является неотъемлемой частью оздоровления банковской системы страны, но необходимо учесть долгосрочные и краткосрочные последствия данной процедуры [25].

Краткосрочные заключаются в том, что при активной очистке банковского сектора от «плохих» банков возрастает риск вложений во все средние и малые банки и повышаются требования к его размеру, так как клиент считает, что чем больше банк тем он безопаснее. Это приводит к перетоку капитала в крупные федеральные банки или вложения в иностранную валюту. Следствием становится рост ставки по депозитам в средних и малых ведет к уменьшению их прибыли и снижению капитала до уровня, при котором невозможно увеличить объем кредитования.

В итоге доля крупнейших банков в части объема депозитов и совокупных кредитов растет. Для крупных банков происходит снижение конкуренции, которое хорошо фиксируется усилением неоднородности процентных ставок по депозитам: из-за повышения роли размера банка крупнейшие банки получают дополнительную прибыль от обилия и дешевизны денежных средств. Эта прибыль перераспределяется к ним от меньших банков и вкладчиков.

Долгосрочные последствия проявляют себя следующим образом: депозитная база средних и малых банков увеличивается. В крупных же банках доля депозитов не только возвращается к старому уровню, но и уменьшается, так как у средних и малых банков в долгосрочной перспективе растет приток вкладчиков. Это происходит по причине повышения доверия вкладчиков к средним и малым банкам и к банковской системе в целом, поскольку она воспринимается как более безопасная, ибо избавилась от балласта «плохих» банков.

В результате доля депозитов в крупнейших банках снижается, а в средних и малых, наоборот, растет; итогом обратного перетока вкладчиков в средние и малые банки становится рост их прибыли. Они снова наращивают капитал, что позволяет им увеличить объемы кредитования; происходит снижение монополизма крупнейших банков.

Длительный рост доверия к средним и малым банкам при активном очищении банковской системы приводит к снижению роли размера банка при выборе вкладчиками банка для открытия депозита. Повышаются ставки по депозитам, а кредитные становятся более однородными по причине выхода на первый план ценовой конкуренции и конкуренции по качеству услуг; банковская система становится более доступным институтом финансирования экономики, так как банки, связанные с высокими кредитными рисками, выходят из системы.

Растет доля финансирования инвестиционных проектов с умеренным уровнем риска; финансовая устойчивость средних и малых банков повышается. Как отмечают в самом Банке России, «завершение периода очистки банковской системы и сохранение проактивной политики регулятора по ключевым направлениям улучшают характеристики банковского сектора по сравнению с равновесием без очищения банковского сектора». Анализ краткосрочных и долгосрочных последствий позволяет заключить, что проводимая Банком России политика оздоровления банковского сектора имеет некоторые негативные последствия в краткосрочном периоде, но они исчезают в долгосрочной перспективе, при этом появляется множество положительных результатов для банковского сектора в целом, в частности, для средних и малых банков [14].

В заключении необходимо отметить, что процедура очистки банковского сектора еще не завершена, наиболее вероятно, что данный процесс будет продолжен но уже менее активно и к концу 2020 года число кредитных организаций сократится еще на 40 или чуть более единиц. причинами того могут быть неэффективный превентивный надзор со стороны мегарегулятора, злоупотребления со стороны собственников и несовершенство мер по предупреждению банкротства кредитных организаций.

Глобализация банковского бизнеса стала катализатором трансформации финансово-кредитного сектора экономики, в результате которой границы между банковской и парабанковской системами постепенно стираются. В связи с этим, именно коммерческие банки становятся ядром финансовой экономики России, благодаря интегрированию в своей деятельности широкого спектра услуг. Совокупность позитивных, а также негативных тенденций (развитие наукоемких, электронных и информационных технологий, уровень и острота конкуренции, рост операционных и временных издержек) привела к возможности и необходимости выходить банкам на новые и все более удаленные рынки.

Таким образом, в настоящее время развитие экономики основывается на абсолютно новых факторах роста, прорывных технологических изменениях в условиях высокой степени неопределенности и рисков; новых стратегиях, программах развития, философии принятия управленческих решений. Это позволяет преобразовывать экономические угрозы в новые возможности развития информационного общества.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ В ЦИФРОВОЙ ЭКОНОМИКЕ

Цифровизация разных областей функционирования финансовых рынков, развитие системы безналичных платежей и расчетов, доступность интернета, переход традиционных банковских услуг в онлайн привели к трансформации традиционной модели работы коммерческих банков. В условиях цифровой трансформации экономики и ужесточения регулирования со стороны Центрального банка особую актуальность приобретает анализ влияния цифровых технологий на эффективность работы банка.

За последние пять лет отрасль финансовых технологий стала развиваться значительными темпами. Россия является одним из мировых лидеров по проникновению услуг финтех с уровнем 82%, значительно превысив общемировой показатель и пропустив вперед только Китай и Индию. По сравнению с 2017 годом индекс вырос практически в два раза. В 2019 г., по прогнозам аналитиков, объем финтех-рынка может вырасти до 60 млрд руб. (+11%), а в 2020 г. – до 65 млрд руб. (+8%).

Развитие финансового и банковского сектора экономики осуществляется в направлении цифровизации, банковское обслуживание, маркетинг, реализация банковских продуктов переходит в цифровую среду. Цифровые технологии меняют и внешние и внутренние коммуникации коммерческого банка. В центре внимания находится клиент, развивают каналы обслуживания и персонализируют клиентские предложения.

Для проведения эффективной цифровизации необходима смена бизнес-процессов кредитной организации, реформирование инфраструктуры, формирование у сотрудников новых компетенций, значительные финансовые ресурсы [22].

Основным источником финансирования финтех-проектов в банковском секторе является венчурный капитал, его доля в общем объеме финансирования составляет свыше 70%, по оценке McKinsey. Кроме того, можно выделить такие традиционные инструменты привлечения капитала, как сделки слияния и поглощения, а также прямые инвестиции и альтернативные, например, краудфандинг, краудинвестинг, P2B-кредитование, онлайн-факторинг. По оценкам KPMG, в 2018 г. финтех стартапы привлекли от частных инвесторов со всего мира рекордный размер средств – свыше 100 млрд. долл.

В настоящее время осуществляется переход от традиционного банкинга и оказания банковских услуг посредством посещения клиентами офисов банка к цифровому банкингу. В моделях, основанных на традиционном банкинге, увеличивается доля цифрового контента. Любая банковская стратегия уже сейчас включает использование цифровых технологий. В моделях, основанных на цифровом банкинге, используются и с очень высокой степенью вероятности будут использоваться в будущем элементы традиционного банкинга.

Сохранится функционал консультирования и проведения отдельных операций для различных категорий граждан (людей, впервые открывающих банковский вклад или получающих первый кредит; пенсионеров и граждан, испытывающих проблемы с использованием электронных устройств; состоятельных клиентов и др.).

С развитием мобильного и цифрового контента общения традиционные форматы оказания банковских услуг перестают удовлетворять потребностям большинства клиентов. В самом общем виде для клиентов теперь главное - простота, безопасность и скорость банковских операций, возможность их осуществления в режиме «24x7», получение не только банковских, но и других услуг с помощью единого интерфейса. Цифровая эпоха в принципе делает возможным, чтобы любое устройство, оснащенное микрочипом, могло производить транзакции в режиме реального времени и практически бесплатно. Постепенно будут уходить и уже уходят в прошлое линейки банковских продуктов, и их место занимают компоненты в виде приложений. Клиент складывает их в соответствии со своими потребностями. Мейнстримом маркетинговых стратегий банков в цифровую эпоху становится массовая кастомизация услуг, основанная на анализе больших данных (Big Data) и использовании возможностей искусственного интеллекта.

При этом основными ориентирами работы банков служат:

1. Цифровая трансформация банковского сектора. По уровню и темпам продвижения цифровых технологий банковский и финансовый сектор входит в число лидирующих отраслей.

2. Биометрическая идентификация граждан для целей предоставления банковских услуг. Для снижения затрат банков на внедрение процесса в работу актуальным является использование облачных решений по обеспечению информационной безопасности при работе с биометрическими данными граждан.

3. Инновационная активность банков, дающая возможность переориентировать свою деятельность в условиях санкционного давления с минимально затратными технологиями.

4. Банкострахование. По оценкам экспертов размер инвестиций в данный сектор составляет 6 млрд. долларов США, 80% заключенных сделок осуществляется венчурными фондами.

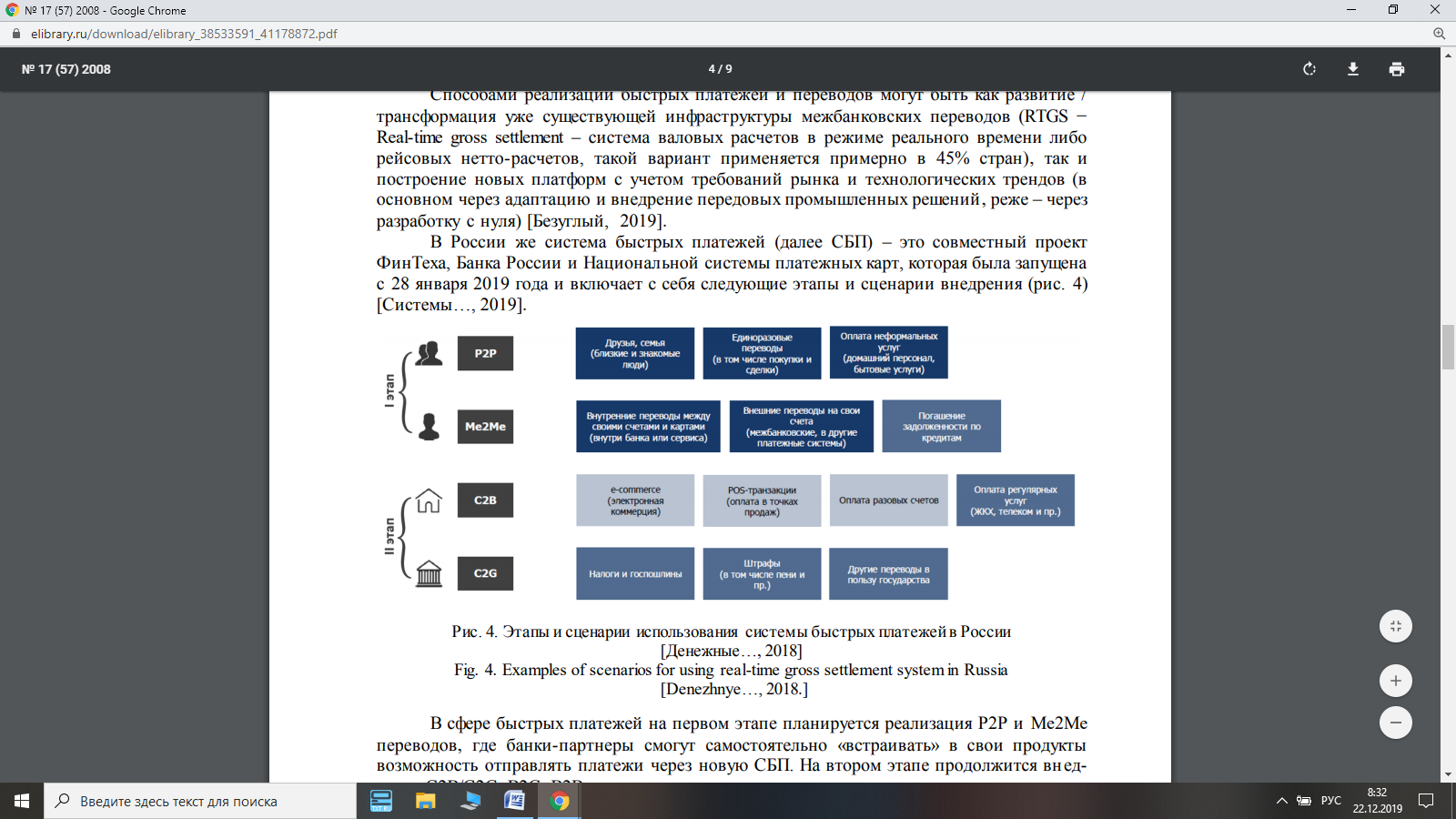

5. Платежи и переводы. Это направление является основным направлением цифровизации и направлено на удовлетворение потребностей физических лиц в расчетах в рамках, прежде всего, быстрых платежей и расчетов. На начальном этапе внедрения проекта системы быстрых платежей переводы денежных средств были представлены следующими видами:

- С2С - транзакции между двумя физическими лицами,

- Me2Me - транзакции физического лица между собственными банковскими счетами, открытыми в разных кредитных организациях [25].

На втором этапе планируется использовать:

- C2B/C2G - транзакции физических лиц, получателями которых являются юридические лица за товары и услуги, платежи по налогам и сборам, оплата штрафов, транспортных и коммунальных услуг,

- B2C - возврат денежных средств физическим лицам от юридических лиц,

- B2B - транзакции, осуществляемые между юридическим лицами-индивидуальными предпринимателями (рисунок 10).

Рисунок 10 - Этапы внедрения системы быстрых платежей в России [22]

7. Развитие банковских групп и банковских холдингов. Данное направление рассматривается как положительный процесс, способствующий повышению эффективности банковского сектора, его конкурентоспособности. Доводом этого постулата служит возможность крупных объединений, банковских холдингов и групп выходить на международные кредитно-финансовые рынки.

Трансформация традиционных банков в банки будущего с учетом вышеуказанных тенденций может осуществляться длительный период времени, который будет определяться предпочтениями потребителей финансовых услуг и их цифровой грамотностью, уровнем защиты финансовых активов и информации от несанкционированного доступа, состоянием конкурентной и регуляторной среды. Открытый банкинг основан на работе с мобильными приложениями, цифровыми технологиями дистанционного доступа и аналитикой.