Файл: Прямые налоги и их место в налоговой системе РФ ( Виды прямых налогов ).pdf

Добавлен: 04.04.2023

Просмотров: 400

Скачиваний: 1

СОДЕРЖАНИЕ

1. Экономическая сущность налогов

1.1 Экономическая сущность и функции налогов

1.2 Принципы построения системы налогообложения

2. Роль и место прямых налогов в налоговой системе РФ

2.1 Характеристика прямых налогов в налоговой системе РФ

2.2 Прямые налоги в системе консолидированного федерального налогообложения РФ

2. Налоговая система должна содействовать проведению политики стабилизации и развитию экономики страны;

3. Не должны устанавливаться налоги, нарушающие единое экономическое пространство и налоговую систему страны;

4. Налоговая система не должна допускать произвольного толкования;

5. Максимальная эффективность каждого конкретного налога.

Принцип универсализации налогообложения выражен требованиями:

1. Налоговая система должна предъявлять одинаковые требования ко всем налогоплательщикам;

2. Должен быть обеспечен одинаковый подход к исчислению налогов.[20]

На сегодняшний момент, реализация функций налога непосредственно связана с теми принципами, на которых строится вся система налогообложения и которые реализуются в конкретном виде налога. Все принципы, лежащие в основе налога, могут быть объединены в три группы: юридические, организационные, экономические принципы.[21]

На рисунке 1.2 схематически представлена система налогообложения, положенная в основу российского законодательства по налогообложению.

Рисунок 1.2 - Система принципов налогообложения[22]

В таблице Приложения Б детально охарактеризованы принципы налогообложения.[23]

Таким образом, для придания целостности и полноты системы принципов налогообложения с учетом современных реалий следует применять наиболее востребованные принципы налогообложения, которые в свою очередь должны быть установлены нормативно-правовыми актами самого высокого уровня. Это, с одной стороны, потребует обязательного их применения при установлении любого налогового платежа, а с другой – обеспечит возможность применения санкций при их игнорировании, вплоть до признания налога не подлежащим взиманию.[24]

1.3 Виды прямых налогов

Определение прямых налогов в общей системе налогообложения требует предварительного рассмотрения особенностей их выделения из общей структуры направленности налогов.

Исторически одним из первых было разделение налогов на прямые и косвенные, где классификационным признаком выступала «установленная» платежеспособность.[25]

Изучение классификации налогов по их видам также имеет важное экономическое значение, поскольку позволяет анализировать налоговую систему страны, осуществлять различные оценки и сопоставление по группам налогов как в краткосрочной, так и долгосрочной перспективе. Кроме того, классификация налогов необходима для осуществления международных сопоставлений, поскольку налоговые системы стран различны, и обыкновенное проведение сравнительной оценки по всему перечню налогов весьма затруднительно и может привести к ошибочным теоретическим выводам и практическим решениям.[26]

Как уже отмечалось в предыдущем пункте 1.1, основой для формирования экономической эффективности государства выступает экономическая сущность налога, состоящая преимущественно в прямом изъятии государством части ВВП в свою пользу для обеспечения расходов бюджетов.[27] Таким образом, логичным будет среди различных признаков классификации налогов выделить классификацию по способу взимания. Данный вид классификации подразумевает деление всех налогов на прямые и косвенные налоги.

На рисунке 2.1 подана схема деления налогов по способу взимания.

Рисунок 1.2 - Деления налогов по способу взимания в России в системе единой классификации налогов[28]

Рисунок 1.2 - Деления налогов по способу взимания в России в системе единой классификации налогов[28]

К прямым относят подоходно-поимущественные налоги, т.е. те, которы уплачиваются налогоплательщиком самостоятельно, исходя из знания величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки. Прямыми эти налоги названы потому, что налогоплательщик самостоятельно, прямо и непосредственно уплачивает налог в бюджет. Государство предъявляет требование уплатить эти налоги именно тем налогоплательщикам, которых оно и собирается обложить этим налогом. Фактически при прямом налогообложении именно налогоплательщик и несет бремя этого налога. Исторически сложилось деление прямых налогов на личные и реальные, хотя еще в середине XIX в. это деление подчас рассматривалось как устаревшее. Тем не менее даже в современной экономической литературе это деление еще встречается.

Личные налоги — это подоходные налоги. К числу последних относятся налог на доходы физических лиц (или индивидуальный (личный) подоходный налог) и налог на прибыль организаций (налог на прибыль корпораций).

Реальные налоги — налоги на имущество. Фактически эти налоги предполагают обложение гипотетического дохода того или иного человека (или предприятия), исходя из оценки стоимости его имущества.[29]

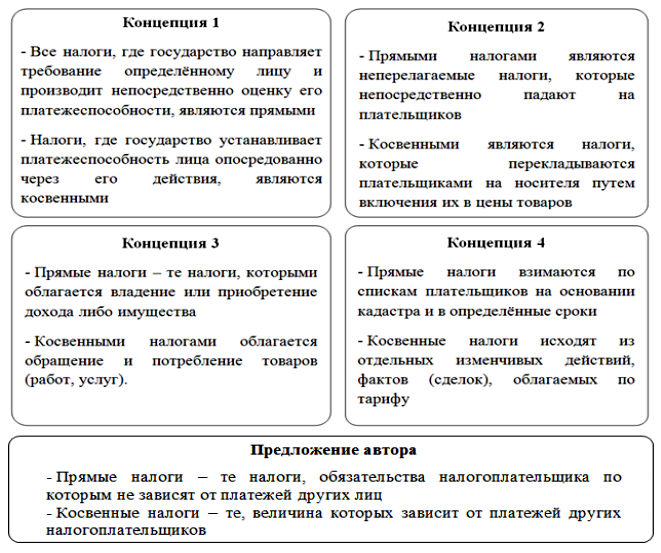

Схематически многообразие взглядов ученых на признаки классификации налогов на прямые и косвенные представлено на рисунке 1.3.

Схематически многообразие взглядов ученых на признаки классификации налогов на прямые и косвенные представлено на рисунке 1.3.

Рисунок 1.3 – Теоретические концепции классификации налогов на прямые и косвенные с учетом предложения автора работы[30]

Современный Налоговый кодекс РФ с нормативной точки зрения закрепляет разделение налогов по субъектам, устанавливающим и принимающим платежи по ним, на федеральные, региональные и местные. В зависимости от категории налогоплательщика налоги могут быть разграничены на те, которые уплачиваются физическими лицами, уплачиваются юридическими лицами и те, которые уплачиваются и теми, и другими,[31] т.е. такое деление подразумевает уплату прямых налогов, но без акцента на данное определение.

2. Роль и место прямых налогов в налоговой системе РФ

2.1 Характеристика прямых налогов в налоговой системе РФ

Часть 1 ст. 1 Конституции РФ прямо указывает на необходимость наличия в системе налогообложения федеральных налогов и сборов, поскольку доходы от федеральных налогов и сборов предназначены для финансирования задач общефедерального масштаба, в число которых входят национальная безопасность, поддержание правопорядка и оборона. Следовательно, наличие федеральных налогов предопределено существованием самого федеративного государства[32], каковым и является российское государство.

Разновидность прямых налогов достаточно высока. К прямым налогом, дающим значительные денежные поступления в бюджет можно отнести НДФЛ, налог на прибыль, налог на имущество[33], налог на добычу полезных ископаемых.

Среди перечисленных видов прямых налогов к прямым федеральным налогам относятся налог на доходы физических лиц (НДФЛ), налог на прибыль организаций, налог на добычу полезных ископаемых (НДПИ), соответственно регулирующихся нормами Налогового кодекса РФ – Глава 23, 25, 26.[34] Налог на имущество организаций относится к региональным налогам, а налог на имущество физических лиц – к местным налогам, которые регулируются также Налоговым кодексом РФ – Глава 30, 32[35]

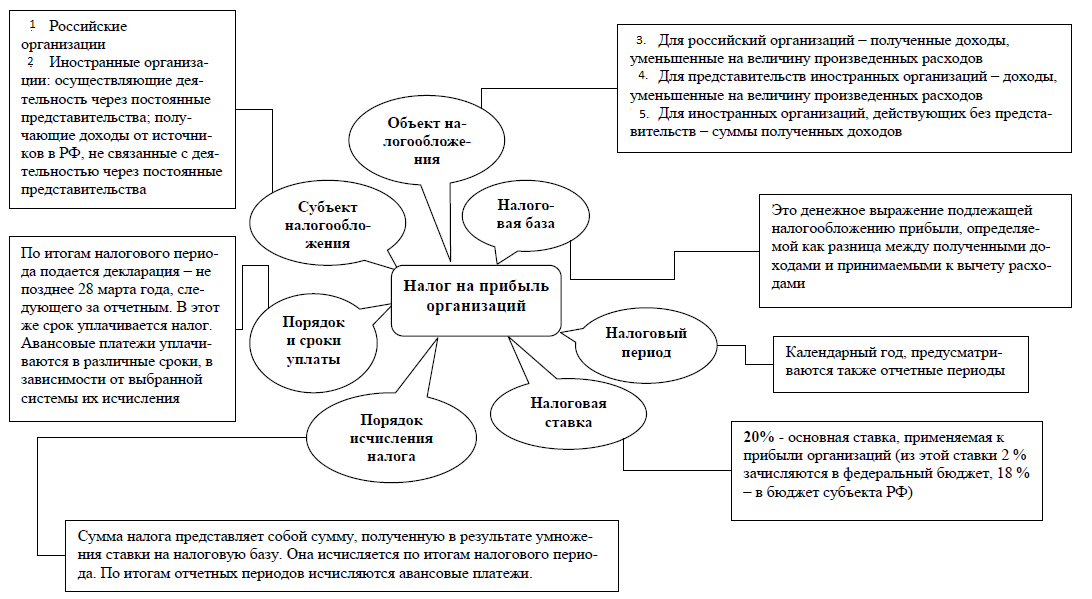

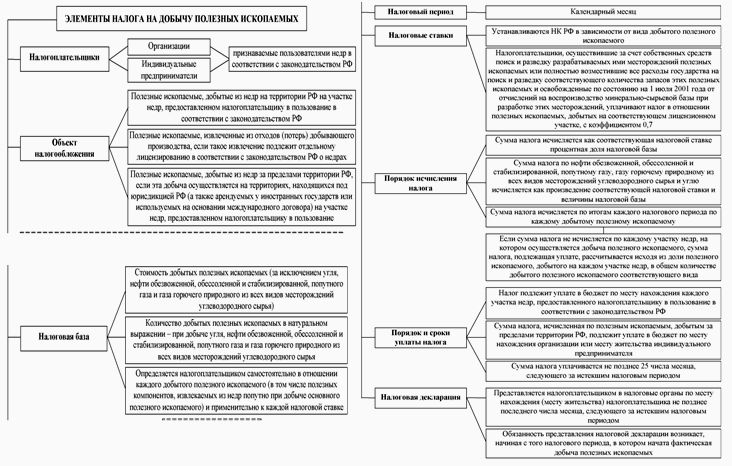

Краткую характеристику элементов прямых федеральных налогов (налог на прибыль организаций, НДФЛ, НДПИ) схематически представлено в соответствии с указанными видами налогов на рисунках 2.1, 2.2 и 2.3.

Рисунок 2.1 – Характеристика основных элементов налога на прибыль организаций[36]

Рисунок 2.1 – Характеристика основных элементов налога на прибыль организаций[36]

Рисунок 2.2 – Характеристика основных элементов налога на доходы физических лиц[37]

Рисунок 2.2 – Характеристика основных элементов налога на доходы физических лиц[37]

Рисунок 2.3 - Характеристика основных элементов налога на добычу полезных ископаемых[38]

Рисунок 2.3 - Характеристика основных элементов налога на добычу полезных ископаемых[38]

Доминирование прямых или косвенных налогов естественным образом

сказывается на общем социально-экономическом развитии государства. Большой удельный вес косвенных налогов приводит к инфляции в стране и постоянному росту цен, а также говорит о том, что экономика подвержена кризисному состоянию. Что же касается прямых налогов, то их преимуществом является привязка к платежеспособности определенного субъекта, то есть это постоянный и твердый источник дохода государства, соразмерный в каждой отдельной ситуации от возможностей налогоплательщика. Однако, недостатками прямых налогов являются уклонение от уплаты налогов, а также и предоставление недостоверной информации по платежеспособности. В идеале, каждое современное государство должно стремиться найти баланс между прямыми и косвенными налогами. Диверсифицированная система налогообложения со сдвигом в сторону прямых налогов существенно корректирует экономическое состояние субъекта и страны в целом.[39]

2.2 Прямые налоги в системе консолидированного федерального налогообложения РФ

Рассмотрев в предыдущем пункте 2.1 исследования по теме курсового проекта законодательно установленные виды прямых налогов в системе налогообложения РФ, проведем анализ динамики поступления прямых налогов на уровне консолидированного бюджета за период с 2010 по 2014 года. Полученные результаты динамики изменений показателей доходных поступлений от прямых налогов за последние 5 лет позволят сделать вывод о роле и месте данного вида налогов в налоговой систем государства, а также позволят охарактеризовать степень экономического развитии системы налогообложения в России на современном этапе развития.

На рисунке 2.4 приведена диаграмма динамики изменений налоговых поступлений в консолидированный бюджет РФ на протяжении период 2010-2014 гг.

На рисунке 2.4 приведена диаграмма динамики изменений налоговых поступлений в консолидированный бюджет РФ на протяжении период 2010-2014 гг.

Источник: Материалы Министерства финансов РФ. Официальный сайт:

URL: http://info.minfin.ru/kons_doh_isp.php

Рисунок 2.4 – Исполнение консолидированного бюджета РФ в период 2010-2014 гг., млрд. руб.

На графике видно, что за последние годы налоговые поступления в целом по государству заметно увеличились. С 2009 по 2013 гг. объем налогов увеличился примерно в 1,8 раза, что свидетельствует о положительной тенденции роста доходов на территории РФ. В последний отчетный период произошло снижение показателей до уровня 2012 года.

Рассмотрим детально состав и структуру прямых налоговых доходов в системе налогообложения РФ и представим данные в виде таблицы 2.1.

Таблица 1

Поступление налогов и сборов в бюджетную систему РФ

по видам прямых налогов за период 2010-2014 гг., млрд. руб.

|

Виды доходов |

2010 |

2011 |

2012 |

2013 |

2014 |

2014/2011,% |

|

Всего доходов |

16031,93 |

20855,37 |

23435,10 |

24082,39 |

23439,37 |

146,20 |

|

Налог на прибыль организации |

1774,57 |

2270,54 |

2355,70 |

2071,89 |

2143,80 |

120,81 |

|

НДФЛ |

1790,50 |

1995,81 |

2261,48 |

2499,05 |

2295,22 |

128,19 |

|

Налог на имущество |

628,24 |

678,03 |

785,49 |

900,73 |

922,87 |

146,90 |

|

НДПИ |

1406,31 |

2042,56 |

2459,40 |

2575,78 |

2672,91 |

190,06 |

|

Прочие прямые налоги |

2684,78 |

3762,67 |

4889,22 |

5336,92 |

4478,96 |

166,83 |

|

Прямые налоги |

8284,4 |

10749,61 |

12751,29 |

13384,37 |

12513,76 |

151,05 |

|

Косвенные налоги |

7747,53 |

10105,76 |

10683,81 |

10698,02 |

10925,61 |

141,02 |

|

Соотношение прямых и косвенных налогов, +/- |

+536,87 |

+643,85 |

+20067,5 |

+2686,35 |

+1588,15 |

+10,03% |