ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Управление проектами

Добавлен: 23.10.2018

Просмотров: 5626

Скачиваний: 14

51

Структура договорной цены на программное обеспече-

ние

Договорная цена на разработку и внедрение программной

системы имеет, в основном, типовую структуру, которая вклю-

чает в себя соответствующие статьи расходов, приведенные и

подробно изложенные в разделе 2.4.3.

Основополагающим элементом, из которого будет произве-

ден расчет стоимости проекта, является рассчитанный выше

общий фонд заработной платы (234505 руб.).

Дальнейшие разделы сметы затрат зависят от формы орга-

низации разработчика (государственное предприятие, коммер-

ческое) и соответствующих форм налогообложения ее деятель-

ности. В приведенном примере сметы предполагается, что сис-

тема разработана в коммерческой организации, реализующей

продукцию и услуги с обычной системой налогообложения,

предусматривающей налог на добавленную стоимость (18%).

Стоимость персонального компьютера, приобретенного для

выполнения проекта, составляет 50000 рублей, при этом амор-

тизационные отчисления для средств ВТ стоимостью свыше

40000 рублей, согласно действующему законодательству будут

производиться в течение установленного в организации срока

полезного использования техники (в нашем случае – 36 меся-

цев), а за 12 месяцев, определенных Заказчиком на разработку

системы, составят 50000/36*12 = 16667 рублей.

Кроме того, должны быть предусмотрены расходы на ли-

цензионное программное обеспечение, если его приобретение

необходимо для разработки и эксплуатации программного про-

дукта.

Далее определяем необходимые виды основных расходов,

из которых и складывается окончательная смета затрат (комму-

нальные услуги, прочие расходы, накладные расходы и т.д.).

Процент накладных расходов не имеет жестких нормативов и

зависит от затрат на содержание АУП, бухгалтерии и т.д. в ор-

ганизации.

Итак, с учетом нормативов, приведенных в таблице 2.19.

составим смету затрат и определим общую стоимость проекта

(таблица 12).

52

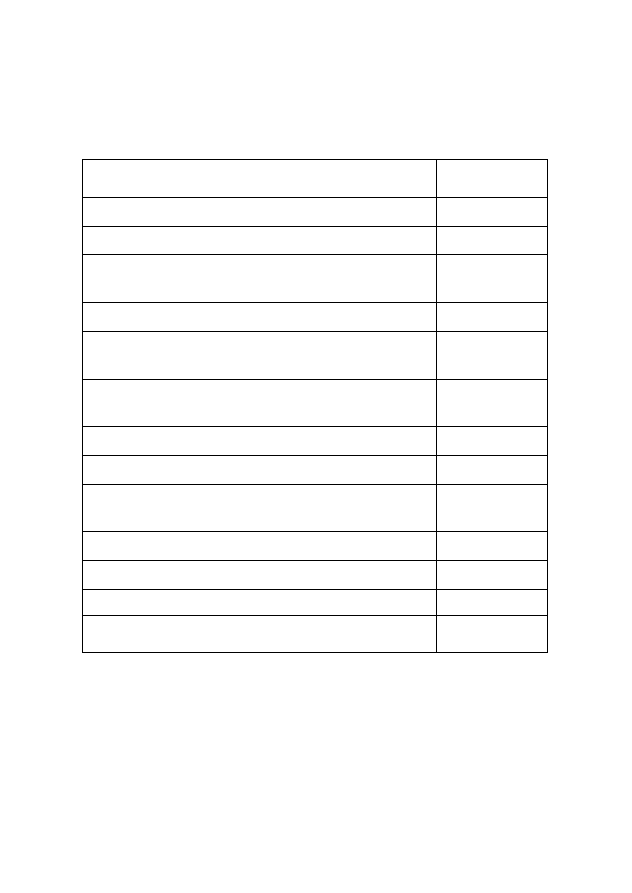

Таблица 12.

Смета затрат

на разработку и внедрение системы

Наименование статей расходов

Сумма (руб.)

Фонд оплаты труда

234 505

Страховые взносы ПФР, ФСС и ФОМС (30%)

70 352

Увеличение стоимости основных средств

(1 компьютер по цене 50 тыс. рублей)

50 000

Амортизация средств вычислительной техники

16 667

Лицензионное программное обеспечение (Win-

dows 7 Professional – 2 шт.)

18 280

Коммунальные услуги, услуги связи (телефон,

Интернет) (3000р. * 12 мес.)

36 000

Прочие расходы (1100р. * 12 мес.)

13 200

Итого прямые расходы

439 003

Фонд развития производства (10% от прямых

затрат)

43 900

Накладные расходы (12% от прямых затрат)

52 680

Всего расходов

535 584

Налог на добавленную стоимость (18%)

96 405

Итого договорная цена

631 989

Окончательный результат.

Договорная цена на разработку и внедрение программной

системы составляет порядка 631,9 тысяч рублей.

53

Приложение 2

Пример анализа рыночной стоимости программ-

ного продукта

Основные задачи

1. Определить точку безубыточности, т.е. минимальное ко-

личество (объем продаж) в месяц по заданной договорной цене,

при котором выручка покроет затраты предприятия (фирмы) на

реализацию программного продукта. Построить график точки

безубыточности (согласно рис. 3.1).

2. Рассчитать договорную цену тиражируемого программ-

ного продукта при заданном объеме рынка продаж.

3. Рассчитать необходимое количество продаж копий про-

граммного продукта для полного возмещения затрат и опреде-

лить срок окупаемости проекта.

Исходные данные (постановка задачи)

Небольшая фирма (7-8 сотрудников), специализирующаяся

в области разработки и продвижения коробочного программно-

го обеспечения, изучив предварительно рынок прикладных про-

граммных средств и определив необходимость создания нового

программного продукта, выступила в качестве заказчика АИС

«Торговля и склад» и взяла с этой целью банковской кредит в

размере 632 тыс. рублей (т.е. договорная цена системы – прило-

жение 1) сроком на 1 год под 20% годовых.

Исследовав рынок ПО подобного типа, экспертами отдела

маркетинга установлено, что рекомендуемая стоимость одной

копии АИС будет составлять 26280 рублей (стоимость анало-

гичной АИС – 1С «Склад и Торговля» составляет 28800 руб.).

Основная зарплата специалистов отдела маркетинга (зав.

отделом, программист, маркетолог, экономист) составляет 33%

от стоимости тиражируемого продукта = 8672 руб.

Накладные расходы на содержание административно-

управленческого персонала по данному проекту (директор – ок-

лад – 50000 руб., главный бухгалтер – 30000 руб., секретарь-

референт – 20000 руб.), составляют 10% от фонда заработной

платы АУП = 10000 руб. в месяц (с налогами).

54

Прочие постоянные расходы по проекту в месяц – 500 руб.

Амортизируемые основные средства отдела маркетинга –

находящийся в эксплуатации ПК стоимостью 45000 руб. при

установленном сроке полезного использования – 30 месяцев (2,5

года). Комплектующие и расходные материалы отдела марке-

тинга на одну продажу – 729 руб. Накладные расходы отдела

маркетинга на одну продажу – 747 руб.

Первая задача - определение точки безубыточности.

Чистая прибыль фирмы определяется как разница между

выручкой и переменными и постоянными издержками (формула

3.1.):

a

x

b

s

x

b

a

x

s

P

−

⋅

−

=

⋅

+

−

⋅

=

)

(

)

(

,

где

P

- прибыль фирмы;

x

– объем выпуска продукции;

s

– договорная цена продажи единицы продукции;

a

– величина фиксированных расходов;

b

– величина переменных издержек на единицу реализо-

ванной продукции.

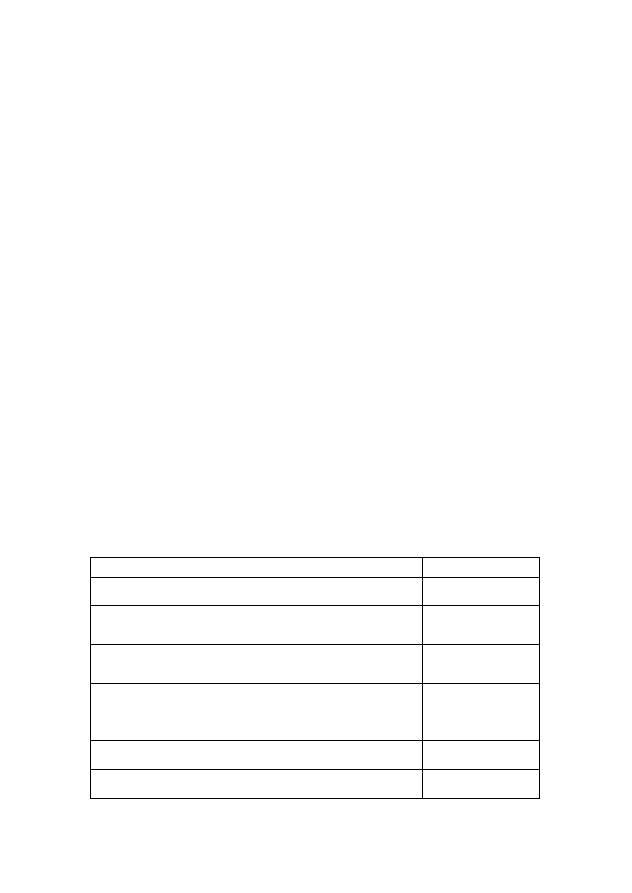

Фиксированные издержки за 1 месяц приведены в табл. 1.

Таблица 1

Постоянные (фиксированные) расходы в месяц

Наименование расходов

Сумма (руб.)

Накладные расходы по проекту АУП (10%)

10 000

Плановое ежемесячное гашение кредита

(632000 руб./12 мес.)

52 667

Выплата среднего банковского процента –

20% годовых (632000 руб*20% /12)

10 533

Амортизация средств ВТ отдела маркетинга

(1 ПК по цене 45000 руб.) при сроке полез-

ного использования 30 месяцев (45000/30)

1 500

Прочие расходы

500

ИТОГО

75 200

55

Переменные издержки отдела маркетинга, занимающегося

непосредственно тиражированием программного продукта, рас-

считываются на единицу продукции , т.е. на одну продажу про-

граммного продукта (таблица 2).

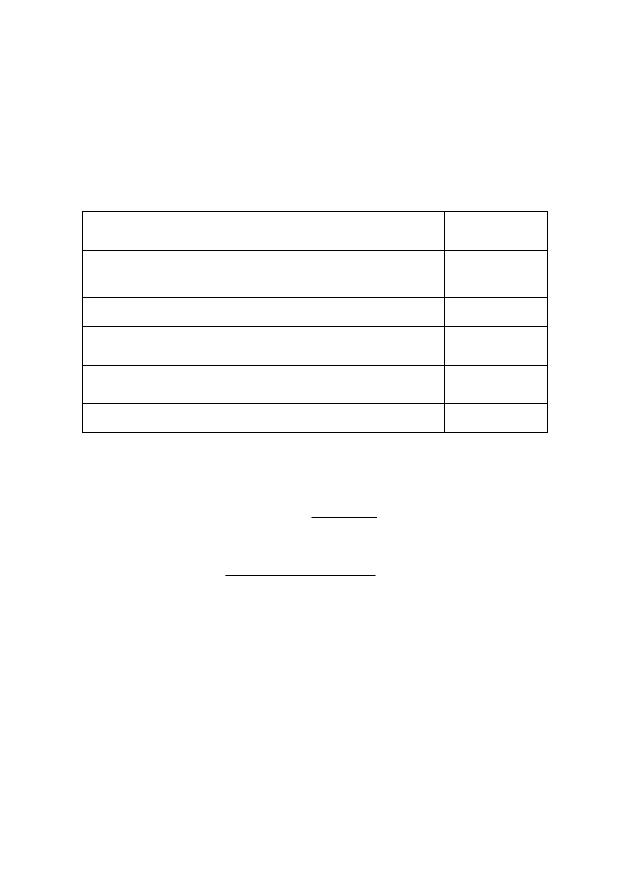

Таблица 2

Переменные издержки (отдел маркетинга)

Наименование расходов

Сумма

(руб.)

Основная зарплата специалистов (33 % от

стоимости тиражируемого продукта)

8 672

Страховые взносы (30%) от фонда зарплаты

2 602

Комплектующие и расходные материалы (кар-

триджи, тонер, бумага, диски CD-DVD и т.д.)

729

Накладные расходы отдела маркетинга (транс-

порт, услуги связи, Интернет, телефоны и т.д.)

747

ИТОГО

12 750

Объем выпуска, при котором достигается точка безубыточ-

ности (нулевой уровень прибыли) определяется по формуле 3.2:

)

(

0

b

s

a

x

−

=

)

12750

26280

(

75200

0

−

=

x

= 5,56 ~

6

копий.

Период, за который был реализован данный объем про-

граммной продукции, определяется сроком, за который мы оп-

ределили величину постоянных издержек – 1 месяц.

Таким образом, в течение месяца фирме необходимо подго-

товить и продать минимум 6 копий программного обеспечения

по цене 26280 руб., чтобы покрыть её постоянные и переменные

расходы в рамках проекта АИС «ТиС».

Вторая задача. Необходимо рассчитать договорную цену

тиражируемой системы при заданном объеме рынка продаж – 25

копий программного продукта.