ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Аналитические методы в экономике

Добавлен: 23.10.2018

Просмотров: 685

Скачиваний: 7

Раздел 3. Математические и инструментальные методы портфельного анализа

Портфельный анализ. Модель Марковица. Формирование таблицы вариантов инвестиционных портфелей. Поддержка решений при оптимизации портфельных инвестиций в условиях стабильной и нестабильной экономики.

Тема 3.1. Портфельный анализ. Модель Марковица

Портфельная теория Марковица (англ. mean-variance analysis) — подход, основанный на анализе ожидаемых средних значений и вариаций случайных величин) — разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории (https://ru.wikipedia.org/wiki/Портфельная_теория_Марковица).

Можно рассмотреть два различных подхода к формированию портфеля.

Первый связан с выбором активов, доходность которых стабильна, но существует не нулевая вероятность потери активов. Тогда цель портфельного анализа состоит в определении оптимального набора активов, при котором риски потерь являются минимальными. Данная стратегия портфельного анализа выражена рекомендацией: «не храните яйца (деньги) в одной корзине (в одном банке, одном активе)».

Второй подход, для которого применима теория Марковица, состоит в выборе совокупности компенсационных активов. Считается, что доходность активов является случайной величиной, но вероятности их полных потерь нулевые. Тогда цель портфельного анализа состоит в выборе совокупности активов, которая обеспечит высокую среднюю доходность (критерий 1) и минимальное отклонение уровня дохода от этого среднего (критерий 2 – риск должен быть минимальным). Снижение риска достигается использованием компенсационных активов, коэффициент корреляции доходностей которых является отрицательным. Модель Марковица позволяет выбрать оптимальный набор компенсационных активов с высокой средней доходностью.

При

записи модели используются свойства

математического ожидания и формула

математического ожидания суммы случайных

величин. Пусть для формирования

оптимального портфеля выбраны n

активов, доходность которых на период

инвестирования – случайные величины

с математическими ожиданиями

с математическими ожиданиями

и дисперсиями

и дисперсиями

.

Пусть

.

Пусть

– доли использования каждого актива в

формируемом портфеле, которые удовлетворяют

условиям:

– доли использования каждого актива в

формируемом портфеле, которые удовлетворяют

условиям:

. (3.1)

. (3.1)

Тогда

доходность портфеля

на периоде инвестирования – случайная

величина, которая зависит от доходности

активов и определяется по следующей

формуле:

на периоде инвестирования – случайная

величина, которая зависит от доходности

активов и определяется по следующей

формуле:

. (3.2)

. (3.2)

Найдем

математическое ожидание (среднее

значение) доходности

:

:

.

.

Формулу для средней доходности портфеля можно записать в более наглядном виде:

. (3.3)

. (3.3)

Из формулы (3.3) следует, что средняя доходность формируемого портфеля определяется средними доходностями активов и долями их включения в портфель.

Найдем

выражение для дисперсии доходности

портфеля

:

:

.

.

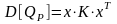

Откуда получаем формулу для дисперсии портфеля в матричной записи:

. (3.4)

. (3.4)

Здесь

вектор

– доли активов размерностью (1 × n);

– доли активов размерностью (1 × n);

– вектор столбец долей активов

размерностью (n × 1);

– вектор столбец долей активов

размерностью (n × 1);

– ковариационная матрица активов,

которая отражает взаимозависимость

доходностей выбранных активов,

размерностью (n × n).

– ковариационная матрица активов,

которая отражает взаимозависимость

доходностей выбранных активов,

размерностью (n × n).

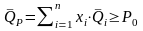

Модель

Марковица предписывает выбор оптимального

вектора

долей, при котором средняя доходность

портфеля должна быть не меньше заданной

инвестором величины

долей, при котором средняя доходность

портфеля должна быть не меньше заданной

инвестором величины

(ограничение на критерий 1), а уровень

риска отклонения доходности от средней

величины был бы минимальным (минимизация

критерия 2). Математически модель

записывается с использованием выражений

(3.1), (3.3), (3.4) в следующем виде. Найти

из условий:

(ограничение на критерий 1), а уровень

риска отклонения доходности от средней

величины был бы минимальным (минимизация

критерия 2). Математически модель

записывается с использованием выражений

(3.1), (3.3), (3.4) в следующем виде. Найти

из условий:

; (3.5)

; (3.5)

; (3.6)

; (3.6)

. (3.7)

. (3.7)

Задание 3.1.

Доказать, что средний уровень доходности

портфеля

изменяется в пределах:

изменяется в пределах:

,

т.е. от минимальной средней

,

т.е. от минимальной средней

до максимальной средней

до максимальной средней

доходностей выбранных активов:

доходностей выбранных активов:

. (3.8)

. (3.8)

Учитывая

утверждение в задании 3.1, аналитику

следует рекомендовать инвестору

указанные там границы для выбора

требуемой доходности

.

Рассмотрим уровни риска для оценок реальной доходности портфеля. Обозначим границы доходности портфеля: %Низ и %Верх. Математическая статистика дает следующие доверительные интервалы для реальной доходности портфеля (см. формулу (3.2)):

%Низ

%Верх, где %Низ =

%Верх, где %Низ =

;

%Верх =

;

%Верх =

.

(3.9)

.

(3.9)

Здесь

– квантиль распределения доходности,

определяемый заданным уровнем

доверительной вероятности (для нормального

распределения

– квантиль распределения доходности,

определяемый заданным уровнем

доверительной вероятности (для нормального

распределения

и уровня значимости 5%

и уровня значимости 5%

).

).

Задание 3.2. Провести сравнение приведенных формул модели Марковица (3.5) – (3.7), границ изменения средней доходности портфеля (3.8) и уровней риска доходности (3.9) с формулами программы «Портфельный анализ СЭ.xls». Указать номера ячеек листа Excel, в которых вычисляются соответствующие величины.

Тема 3.2. Портфельный анализ. Формирование таблицы вариантов инвестиционных портфелей

Для

использования модели Марковица на

практике необходимо найти вероятностные

оценки ее параметров (эта задача решается

в Теме 3.3) и обосновать выбор

уровня средней доходности портфеля

.

Эту задачу решаем в данном разделе путем

формирования таблицы вариантов

инвестиционных портфелей при разных

значениях

.

В таблице 3.1 приведены 10 вариантов

портфеля, сформированного из 5 активов

(расчеты проведены в среде Excel).

Таблица 3.1. Пример вариантов портфеля,

полученных с использованием модели

Марковица при изменении

равномерно в пределах 1,8% до 5.1%.

|

№ вар |

А1 |

А2 |

А3 |

А4 |

А5 |

СД % |

ДИ% |

%Низ |

%Верх |

|

1 |

0,87 |

0,00 |

0,00 |

0,13 |

0,00 |

2,73% |

1,03% |

1,69% |

3,76% |

|

2 |

0,87 |

0,00 |

0,00 |

0,13 |

0,00 |

2,73% |

1,03% |

1,69% |

3,76% |

|

3 |

0,87 |

0,00 |

0,00 |

0,13 |

0,00 |

2,73% |

1,03% |

1,69% |

3,76% |

|

4 |

0,74 |

0,00 |

0,00 |

0,26 |

0,00 |

2,93% |

1,06% |

1,87% |

3,98% |

|

5 |

0,51 |

0,00 |

0,00 |

0,49 |

0,00 |

3,29% |

1,20% |

2,09% |

4,49% |

|

6 |

0,29 |

0,00 |

0,00 |

0,71 |

0,00 |

3,65% |

1,44% |

2,21% |

5,09% |

|

7 |

0,06 |

0,00 |

0,00 |

0,94 |

0,00 |

4,01% |

1,73% |

2,28% |

5,75% |

|

8 |

0,00 |

0,00 |

0,27 |

0,73 |

0,00 |

4,38% |

2,13% |

2,24% |

6,51% |

|

9 |

0,00 |

0,00 |

0,63 |

0,37 |

0,00 |

4,74% |

2,59% |

2,15% |

7,33% |

|

10 |

0,00 |

0,00 |

1,00 |

0,00 |

0,00 |

5,10% |

3,07% |

2,03% |

8,17% |

В

приведенной таблице первые три портфеля

совпадают по всем параметрам, так как

при выбранных исходных данных ограничение

(3.6) модели Марковица выполняется как

строгое неравенство. По остальным

портфелям наблюдается закономерность

в изменении долей активов А1 – А5,

включенных в портфель (см. данные столбцов

2 – 6 таблицы). Характерным свойством

таблицы вариантов является увеличение

риска доходности, определяемого величиной

доверительного интервала (столбец ДИ%),

с ростом средней доходности

(столбец данных СД%).

(столбец данных СД%).

Задача аналитика состоит в обосновании рекомендации для инвестора по выбору оптимального варианта портфеля. Данная задача может быть решена с использованием экономико-математических методов принятия решений в условиях риска и неопределенности.

При использовании максиминных стратегий (принцип максимальной гарантированной доходности портфеля) оптимальным вариантом в таблице 3.1 следует считать портфель 7.

Задание 3.3. Пояснить порядок выбора варианта 7 и дать его полную характеристику.

Задание 3.4. Обосновать порядок проведения дополнительных расчетов при необходимости повышения точности расчетов оптимального портфеля.

Тема 3.3. Поддержка решений при оптимизации портфельных инвестиций в условиях стабильной и нестабильной экономики

Проведенный

выше портфельный анализ базировался

на использовании теоретических знаниях

и в модели Марковица использованы

теоретические модели процессов. Однако

в настоящее время не существует теории

для оценок параметров этой модели:

ковариационной матрицы

в формуле (3.4) и прогнозов

в формуле (3.4) и прогнозов

средних доходностей выбранных активов

в формуле (3.3). На практике эти количественные

данные оцениваются на основе эмпирического

подхода (на основе наблюдений количественных

данных).

средних доходностей выбранных активов

в формуле (3.3). На практике эти количественные

данные оцениваются на основе эмпирического

подхода (на основе наблюдений количественных

данных).

Следует

иметь в виду, что основной принцип

эмпирического подхода «так было, так

будет!» не всегда выполняется. Эмпирические

знания верны для стабильной экономики,

для которой комплекс закономерностей

формирования событий в прошлом без

изменения может быть перенесен на

будущее. Тогда для оценок

и

можно использовать временные ряды

совместных значений доходностей в

прошлом и статистические методы их

обработки. Пример

исходных данных квартальных доходностей

5 активов представлен в таблице 3.2.

Таблица 3.2. Квартальные наблюдения процентных ставок по финансовым инструментам

|

№ квартала |

1 |

2 |

3 |

4 |

5 |

|

1 |

2,5% |

-1,4% |

2,2% |

2,3% |

-2,6% |

|

2 |

2,9% |

4,9% |

6,8% |

4,8% |

3,8% |

|

3 |

2,4% |

1,6% |

4,9% |

3,7% |

0,1% |

|

4 |

1,8% |

2,5% |

4,0% |

3,4% |

0,6% |

|

5 |

2,2% |

4,7% |

6,1% |

4,8% |

2,5% |

|

6 |

3,5% |

4,7% |

7,0% |

5,5% |

6,6% |

|

7 |

3,3% |

-0,4% |

2,9% |

3,2% |

-1,6% |

|

8 |

2,1% |

2,9% |

5,5% |

4,1% |

1,9% |

|

9 |

1,8% |

3,3% |

5,9% |

4,2% |

1,6% |

|

10 |

2,0% |

0,1% |

3,3% |

3,2% |

0,3% |

|

11 |

3,0% |

4,9% |

6,8% |

5,2% |

4,5% |

|

12 |

2,6% |

4,2% |

5,8% |

4,9% |

4,4% |

|

Сред |

2,51% |

2,67% |

5,10% |

4,11% |

1,84% |

На основе этих исходных данных в условиях

стабильной экономики можно оценить

требуемые параметры. Средние доходности

активов приведены в последней строке

таблицы 3.2, а ковариационная матрица,

вычисленная с использованием встроенной

функции КАВАР() приведена в таблице 3.3.

активов приведены в последней строке

таблицы 3.2, а ковариационная матрица,

вычисленная с использованием встроенной

функции КАВАР() приведена в таблице 3.3.

Эмпирический подход для оценки параметров модели Марковица может быть использован в условиях нестабильной экономики, т.е. экономики, для которой в будущем сохраняются тенденции изменений экономических показателей. Тогда для поиска данных, аналогичных таблицам 3.2 и 3.3 применяют эконометрические методы анализа временных рядов.

Таблица 3.3. Оценки ковариационной матрицы

формулы (3.4) по данным таблицы 3.2.

формулы (3.4) по данным таблицы 3.2.

|

i\j |

1 |

2 |

3 |

4 |

5 |

|

1 |

2,925E-05 |

1,667E-05 |

1,948E-05 |

1,877E-05 |

5,062E-05 |

|

2 |

1,667E-05 |

0,000456 |

0,000323 |

0,000188 |

0,000498 |

|

3 |

1,948E-05 |

0,000323 |

0,000245 |

0,000139 |

0,000368 |

|

4 |

1,877E-05 |

0,000188 |

0,000139 |

0,000086 |

0,000229 |

|

5 |

5,062E-05 |

0,000498 |

0,000368 |

0,000229 |

0,000659 |

Состояние экономики, для которой принципы эмпирического моделирования процессов неприменимы, называется кризисной. Профессиональные знания и опыт аналитика направлены на надежную оценку состояния экономики при решении конкретной аналитической задачи.

Методические подходы портфельного анализа в среде Excel с использованием инструмента «Поиск решения» в условиях стабильной и нестабильной экономик приведены в описании соответствующих лабораторных работ.