Файл: Организация потребительского кредита (на примере АО Альфа-Банк).pdf

Добавлен: 25.04.2023

Просмотров: 453

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Организационные основы потребительского кредитования

1.1 Характеристика форм и видов потребительских кредитов

1.2 Роль потребительского кредита в экономике

1.3 Регулирование потребительского кредитования в России

Глава 2. Анализ структуры баланса АО «Альфа-Банк»

2.1 Анализ пассивной части баланса

2.2 Анализ активной части агрегированного баланса АО «Альфа-Банк»

2.3 Анализ прибыли за 2019 г. АО «Альфа-Банк»

Сегодня вопрос о применении положений научной статьи о защите прав потребителей к потребительским кредитным отношениям в научной литературе является спорным.

Как только закон о потребительском кредитовании будет принят и вступит в силу, он будет иметь приоритет над всеми вышеуказанными законами в качестве специального закона для этого вида кредита. Следующим источником правового регулирования следует назвать указы Президента Российской Федерации, которые носят предписывающий характер и применяются при условии, что они не противоречат федеральным законам Российской Федерации. Однако их список очень мал. Среди актов Президента Российской Федерации, регулирующих кредитование физических лиц, можно привести Указ «О жилищных кредитах», который регулирует предоставление кредитов гражданам, нуждающимся в улучшении жилищных условий.

Одним из основных источников регулирования кредитных отношений являются нормативные правовые акты Центрального банка России. В соответствии со ст. 7 Закона о Центральном банке Российской Федерации Банк России издает обязательные нормативные акты для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов власти. местные, все юридические и физические, в виде инструкций, положений и инструкций для лиц.

В области регулирования потребительского кредитования могут быть реализованы акты Банка России: «Положение о порядке предоставления (размещения) средств кредитным организациям и их погашения (назад»). ) », Который определяет порядок предоставления (распределения) денежных средств банкам и клиентам, а также юридическим и физическим лицам и клиентам возвратных (возвратных) банков, полученных наличными, а также ведение указанных реестров ., операции по предоставлению (размещению) казначейских банков и клиентов, а также юридическим и физическим лицам и возврат (возврат) банковских клиентов, предоставление «о порядке начисления процентов по связанным операциям». до сбора и размещения средств банками и отражения этих операций на бухгалтерских счетах ", положения" о порядке создания резервов на возможные справка о дебиторской задолженности учреждения ", положение" об обязательных резервах кредитных организаций ", положение" о порядке исчисления процентов по операциям, связанным с "нормативами" для

Наиболее эффективным с практической точки зрения является указание «о порядке расчета и доведения до сведения заемщика - физического лица общей стоимости кредита». Название этого документа полностью отражает его содержание.

Данная инструкция заменила письмо Центрального банка Российской Федерации от 29 декабря 2006 г. № 175-т «Об определении эффективной процентной ставки по кредитам, предоставленным физическим лицам» к решению одна из наиболее актуальных проблем в области (полного) раскрытия потребительского кредита стоимости кредита, заставляющая банки (кредитные агентства) фактически раскрывать процентную ставку по кредитам для потребление выбрасывается. Однако из-за неопределенности в отношении понятия «эффективная процентная ставка» и проблем, связанных с ее практическим раскрытием, письмо было отменено.

Глава 2. Анализ структуры баланса АО «Альфа-Банк»

2.1 Анализ пассивной части баланса

Чтобы определить причины такого позитивного развития, необходимо провести исследование структуры общего баланса целевых объектов. Объем валюты баланса является результатом общего баланса. Данные представлены в Таблице 1.

Таблица 1.

Пассивная часть агрегированного баланса

2.2 Анализ активной части агрегированного баланса АО «Альфа-Банк»

Как показано в Таблице 1, основная часть расчетных обязательств банка включена в статью «Должники», которая на 01.01.18 г. составила 8 587 653 тыс. Руб. Или 81% от общей стоимости облигации, на 01.01.17 - 7190123 тыс. Руб. или 64% от общей суммы, на 01.01.19 - 10330099 тыс. руб., или 77% валюты баланса, причина в том, что другие элементы быстро развиваются

Таблица 1.1

Активная часть агрегированного баланса

В таблице 1.1 анализ показал, что наибольшую долю в активе баланса занимает рубрика "ЮЛ кредиты" несмотря на то, что абсолютная величина увеличилась, доля уменьшилась. Причина в том, что другие предметы росли быстрее.

Рисунок 1. Доля кредитов юридическим лицам за 2018 г.

Объем кредитов, выданных на 01.01.18 составил 1 155 382 млн рублей. или 63%, как показано на рисунке 1.

Рисунок 2. Доля кредитов юридическим лицам на 01.03.2019

На 01.01.19 - 1 115 139 миллионов рублей. или 51% валюты баланса, как показано на рисунке 2.

Рисунок 3. Динамика активной части агрегированного баланса АО «Альфа-Банк»

Динамика активной части совокупного баланса показывает, что самые высокие темпы роста за период 2017-2019 годов-это статья ЮЛ кредитов и особенно нерезидентов.

2.3 Анализ прибыли за 2019 г. АО «Альфа-Банк»

Скорректированная прибыль = Чистая прибыль, не включая товары, полученные бесплатно. Эта статья в целом отражает финансовую помощь акционеров, ее исключение помогает понять реальную прибыльность банка.

Увеличение валютных операций приводит к значительному увеличению прибыли. Этот фактор можно рассмотреть на рис.4.

Рисунок 4. Прибыль за 2019 г.

При риске 4 видно, что прибыль за 2019 год составляет 48823474. Этому способствует увеличение валютных операций, а также операций с ценными бумагами. Будь турнир, прибыль такая же, как у ручки 44286472, но это не очень хороший показатель, так как бы получилась прибыль должна быть горячей, а по выплатам доходов с нее ломались, по расчетам с ней и никаких ворот не видать должнику COSCO задолженности. Распределение прибыли за 2019 год снизилось, составив -4537002. Такой показатель может негативно сказаться на отношениях с партнерами банка, так как банк задерживает свои платежи.

Ключевых финансовых показателей у банка не осталось, Тим с начала 2019 года готов к 5 рискам.

Рисунок 5. Ключевые финансовые показатели

- RoA-Return on average Assets-будьте осторожны с прибылью за период, призывая к среднему балансу.

- RoE-Return on average Equity-будьте осторожны о прибыли за период, призывая к бритвенной головке капитала (без координации).

- Кредитное плечо - отношение средних активов к среднему капиталу (без подчиненных кредитов).

- = {=1201 = true, = Nil},

- CPM - чистая процентная маржа, отношение чистого процентного дохода к средней стоимости процентных активов.

- Доходность активов-отношение процентного дохода к средней стоимости процентных активов.

- Стоимость пассива-отношение процентных расходов к средней стоимости процентных обязательств.

Чистая разница = доходность активов-стоимость пассивов

- Cost / income-оперативная эффективность, соотношение операций с расходами к операции doom до создания / восстановления резерва.

- Cost of assets - стоимость активов, соотношение операционных расходов и кредита (нетто без активного алкоголя и других).

- PED-чистый процентный доход, процентный доход-процентные расходы.

- CKD-чистый комиссионный доход, комиссионный доход-комиссионный сбор.

2.4 Структура кредитного портфеля АО «Альфа-Банк»

Кредитный портфель-это совокупность остатков основного долга по активным кредитным операциям на определенную дату.

Кредитный портфель клиентов является его неотъемлемой частью и представляет собой остаток, причитающийся по кредитным операциям Банка с физическими и юридическими лицами на определенную дату[1].

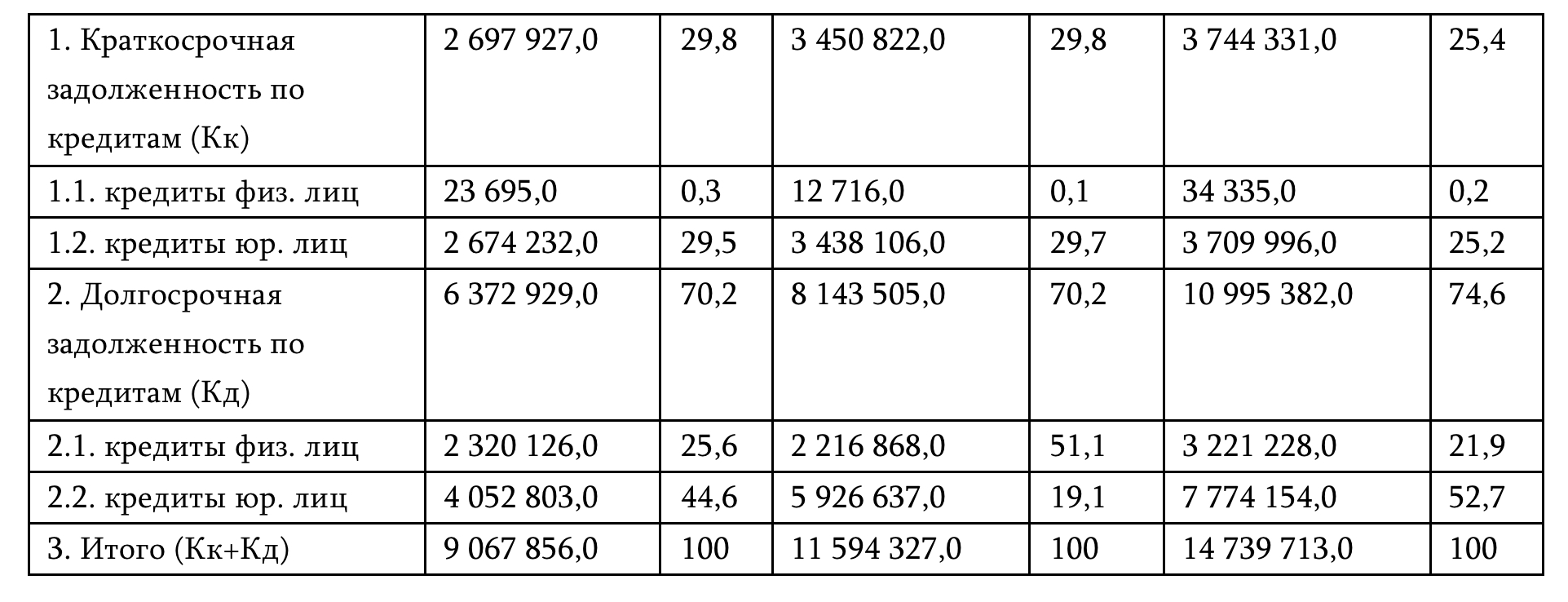

Приведем структуру кредитного портфеля АО «Альфа-Банк»

Таблица 2.

Структуру кредитного портфеля АО «Альфа-Банк»

|

Статья баланса |

2017 |

2018 |

2019 |

|||

|

сумма (тыс. руб.) |

уд. вес (%) |

сумма (тыс. руб.) |

уд. вес (%) |

сумма (тыс. руб.) |

уд. вес (%) |

|

Основываясь на данных таблицы 2, мы можем сделать вывод, что в кредитном портфеле банка наблюдается устойчивый рост. В 2018 году кредитная задолженность увеличилась на 26,4% по сравнению с 2017 годом, в 2019 году - на 27,1% по сравнению с 2018 годом, что свидетельствует о грамотной кредитной политике банка, направленной на расширение предложения кредитные ресурсы разных категорий заемщиков.

Основываясь на данных таблицы 2, мы можем сделать вывод, что в кредитном портфеле банка наблюдается устойчивый рост. В 2018 году кредитная задолженность увеличилась на 26,4% по сравнению с 2017 годом, в 2019 году - на 27,1% по сравнению с 2018 годом, что свидетельствует о грамотной кредитной политике банка, направленной на расширение предложения кредитные ресурсы разных категорий заемщиков.

Долгосрочная задолженность за рассматриваемый период занимает наибольшую долю в общем объеме кредитов, что также положительно характеризует деятельность банка на региональном рынке.

Рассмотрим структуру портфеля персональных кредитов по 5 видам выданных кредитов (Таблица 3).

Таблица 3

Структура кредитного портфеля (физические лица) АО «Альфа-Банк»

Согласно Таблице 3 в структуре портфеля персональных кредитов преобладают ипотечные кредиты и кредиты на случай чрезвычайных ситуаций, а их доля в общем кредитном портфеле увеличивается из года в год и становится почти равен доле ипотеки к 2019 году. Это связано с растущей потребностью населения в финансировании своих текущих расходов.

Заключение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечить выживание компании в нынешних условиях, управленческий персонал должен прежде всего уметь реалистично оценивать финансовое положение своей компании и существующих потенциальных конкурентов.

Как показал анализ ОАО» Альфа-Банк", банк к 2019 году работал стабильно и предоставлял широкий спектр банковских услуг физическим лицам.

К недостаткам кредитной системы можно отнести тот факт, что списанный долг банка вырос в 2019 году на 15,83%, что свидетельствует о недостаточной эффективности кредитной политики.

Объем вкладов физических лиц в 2019 году также вырос на 20,7%. Заметный рост долгосрочных вкладов населения важен для развития банка, поскольку они позволяют банку осуществлять долгосрочные инвестиции.

Объем расчетно-кассовых услуг по пластиковым картам в банке к 2019 году также вырос на 20,23%. В структуре общего денежного оборота наибольший рост показали заработная плата и личные пластиковые карточки. Увеличение зарплатных карт составило 127,3%, а личных-110,8%.

Чтобы увеличить объем денежных переводов, нужно преодолеть эти причины:

- растущая конкуренция на рынке денежных переводов и значительное упрощение процесса получения денежных переводов в различных системах;

- облегчение перевода денег на пластиковые сберегательные карты в онлайн-банковской системе.

Список литературы

1. О банках и банках: официальный текст ФРС. закон. - М .: ИНФРА-М, 2018 .-- 118 с.

2. Банк / Под ред. Г. Н. Белоглазова, Л. П. Кроливецкая. - М .: Финансы и статистика, 2015 .-- 474 с.

3. Банки и небанковские кредитные организации и их операции / под ред. - М .: Директор университета Взфей, 2019 - 339 с.

4. Банк / Под ред. Г. Коробова. - М .: Экономист, 2016 .-- 530 с.

5. Балыкин Д. В. О работе кредитных бюро [текст] // Банк. - 2019. - № 10. - Страница 10-15.

6. Банк: инструкция по эксплуатации / Под ред. Д. Г. Миртилла. - М .: Финансы и статистика, 2014 .-- 449 с.

7. Волкова, ее мобилизация источников финансирования [текст] // Банк. - 2014. - № 12. - С. 10-16.

8. Воронин, В. П. Деньги, кредит, банки [текст]: Мануэль / В. П. Воронин. - М .: Юрист-Издательство, 2015 .-- 563 с.