Файл: Формы международных расчетов и перспективы их изменения (Сущность международных расчетов).pdf

Добавлен: 30.04.2023

Просмотров: 352

Скачиваний: 2

Эта форма расчетов в принципе доступна всем среднестатистическим компаниям, воспользоваться комплексным аккредитивным обслуживанием может, как производственное предприятие, так и торговая фирма. Помимо надежности аккредитива, в число достоинств этого документа входят льготные условия оплаты по нему. Аккредитив позволяет импортеру не только отложить срок платежа по торговому контракту, но и сделать это с минимальными издержками. Если сравнить этот инструмент с получением обычного кредита в российском банке на тот же срок и на ту же сумму, то годовая процентная ставка по аккредитиву выходит на 3-4% ниже. Снижение достигается за счет минимизации риска нецелевого расходования средств и включения в схему «рубежных банков (с их дешевыми деньгами). Сам размер экономии зависит, в первую очередь, от уровня взаимного доверия между двумя банками - главными героями аккредитивных операций.

В расчетах по внешнеторговым сделкам задействовано много участников, как с российской, так и с западной стороны. Все аккредитивные расчеты начинаются с того, что российская компания-покупатель обращается в свой банк с поручением о выпуске аккредитива (слетать это лучше во время переговоров о предстоящей сделке). Банк (который называется банком-эмитентом, или открывающим банком) открывает аккредитив в пользу продавца. Затем этот аккредитив передается в зарубежный банк (исполняющий). Тот подтверждает и исполняет аккредитив: проверяет и согласовывает документы, а также расплачивается с западным продавцом - четвертым участником расчетной процедуры в роли исполняющего банка выступает тот западный банк, в котором обслуживается продавец[8]. Но бывает и так, что между нашим и исполняющим банками вклиниваются промежуточные звенья: например, если продавец или его банк не доверяет российскому банку и настаивают на том, чтобы их аккредитив был подтвержден каким-либо западным банком, тогда на сцене появляется еще один участник. Подтверждающий банк гарантирует оплату независимо от того, что произойдет с покупателем, его банком или вообще со страной (в нашем случае - Россией).

Важной характеристикой аккредитива является и то, кто его оплачивает: покупатель или российский банк. В принципе, аккредитив весьма выгоден тем, что из своего «банковского происхождения» легко комбинируется с различными видами финансирования. По сути это один из основных принципов различия аккредитивов. Есть два варианта, аккредитив без финансирования, когда клиент обязан на дату платежа предоставить банку нужные средства, и аккредитив с финансированием, когда банк платит за своего клиента. Это означает, что банк в соглашении о кредитной линии договаривается с клиентом о том, что на дату платежа по аккредитиву банк не списывает деньги со счета клиента, а платит из собственных средств. То есть клиент получает дополнительную рассрочку на возмещение произведенного платежа.

Сколько участников, столько и комиссий, поэтому стоимость аккредитива складывается из многих составляющих. Самая малая часть - операционные комиссии исполняющего западного банка за проверку документов и внесение изменений (0,2% годовых). Кроме того, российский банк взимает комиссию за открытие аккредитива, которая зависит от вида аккредитива. Весьма существенная часть - комиссия за подтверждение, которую берет западный подтверждающий банк (2-5% годовых)[9]. Здесь ставка зависит от кредитного рейтинга российского банка; выше рейтинг - ниже ставка. Наконец, нужно учитывать ставку, по которой банк, открывающий аккредитив, кредитует своего клиента. А она ниже, чем но классическому кредиту, потому что банку не нужно резервировать средства на открытие аккредитива, он просто принимает на себя определенный риск. Если речь идет о финансировании с привлечением ресурсов не отечественного, а западного банка, говорит, к комиссиям за открытие и подтверждение аккредитива добавляется и стоимость финансовых ресурсов западного банка LIBOR - 0.1- 0.2%.

Ясно, что самый дешевый аккредитив - покрытый, подтверждение покрытого аккредитива стоит более 1% годовых. Непокрытый аккредитив без финансирования - нужная сумма списывается со счета клиента, стоит дороже, примерно 5% годовых. Если речь идет о непокрытом аккредитиве с финансированием, суммарная стоимость возрастает до 7-10% годовых, но все равно это на 3-5% дешевле, чем обычный кредит, поскольку банку не нужно согласовывать резервы. Большое влияние на стоимость аккредитива, естественно, оказывает товар, контракт, а также сам заемщик, точнее, его платежеспособность. Некоторым надежным клиентам услуга может обойтись дешевле (7-8%), другим - значительно дороже: до 12-13% годовых[10].

Банковские комиссии на операции по аккредитивам могут оплачиваться как продавцом, так и покупателем в зависимости от того, как записано в тексте аккредитива. Что касается оплаты комиссий иностранных банков, включая подтверждение, эти расходы должны оплачиваться экспортером. Ведь кому нужно подтверждение аккредитива, то есть дополнительная гарантия? Только продавцу: значит, он и должен за нее платить. Но здесь хитрость в том, что экспортер на стадии подписания контракта справляется в своем банке, сколько будет стоить подтверждение аккредитива, и расходы включает в цену контракта. В итоге, конечным плательщиком оказывается все - таки российский импортер. Поэтому рекомендуется подписывать контракты с расчетами в форме неподтвержденного аккредитива. И сегодня многие иностранные экспортеры соглашаются на такой шаг.

В принципе, аккредитив это аргумент в переговорах по рискам. Так как для поставщика риск неплатежа со стороны минимален, цена по контракту, по идее должна быть меньше. Но все зависит от конкретного контракта и вида товара.

Рассмотрим отдельно документарный аккредитив в международной торговле.

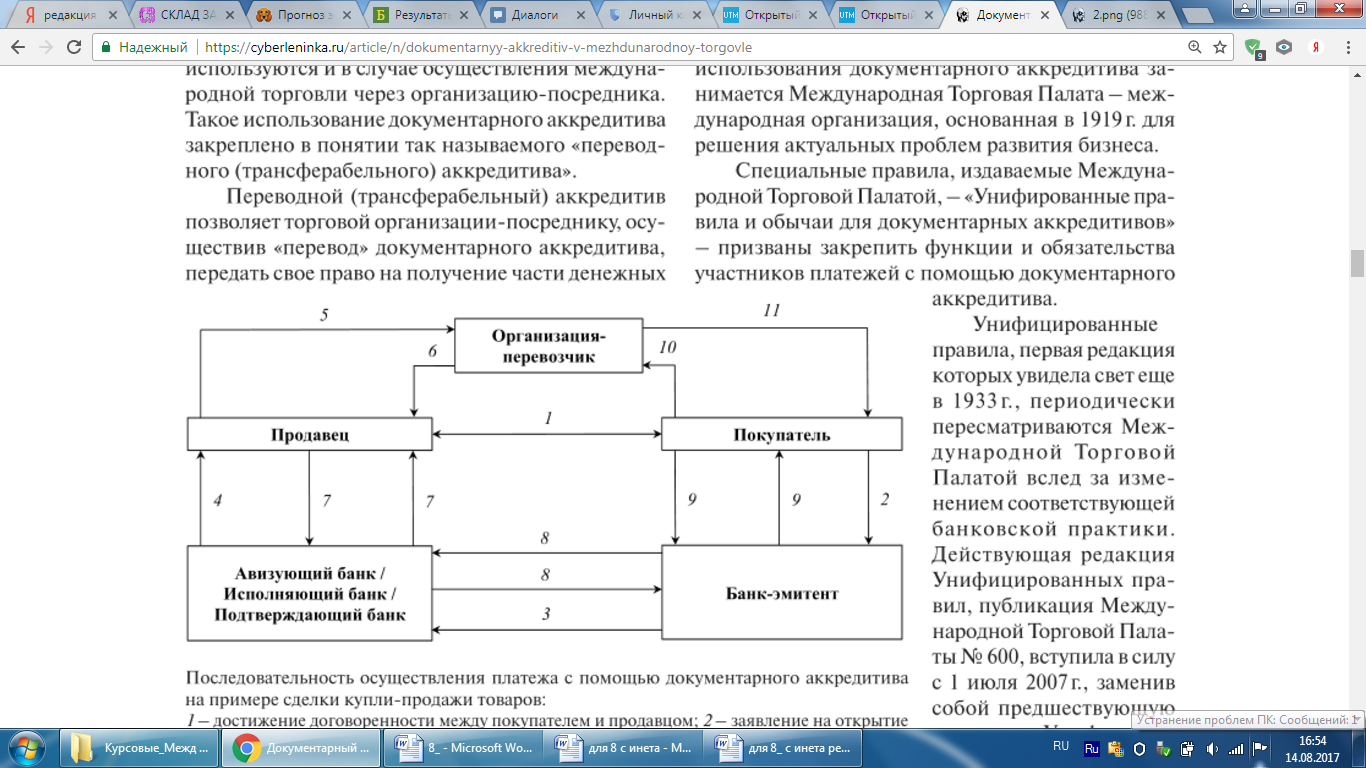

Документарный аккредитив представляет собой обязательство банка (банка-эмитента), выданное им по просьбе покупателя, уплатить продавцу стоимость переводного векселя (тратты) и/или документов, если соблюдены условия такого документарного аккредитива. Схема расчетов по документарному аккредитиву отражена на рисунке 3.

Документарный аккредитив представляет собой обязательство банка (банка-эмитента), выданное им по просьбе покупателя, уплатить продавцу стоимость переводного векселя (тратты) и/или документов, если соблюдены условия такого документарного аккредитива. Схема расчетов по документарному аккредитиву отражена на рисунке 3.

Рис.3. Схема бездокументарного аккредитива[11]

Последовательность осуществления платежа с помощью документарного аккредитива на примере сделки купли-продажи товаров:

1 — достижение договоренности между покупателем и продавцом; 2 — заявление на открытие документарного аккредитива; 3 — открытие документарного аккредитива; 4 — авизование (подтверждение) документарного аккредитива; 5 — отгрузка товаров; 6 — передача транспортных документов; 7 — представление документов, платеж; 8 — представление документов, платеж; 9 — представление документов, платеж; 10 — передача транспортных документов; 11 — передача товаров.

Документарный аккредитив по праву занимает место самой справедливой формы платежей, защищающей интересы и покупателя, и продавца.

Так, документарный аккредитив предоставляет продавцу следующие преимущества[12]:

• документарный аккредитив порождает обязательство банка-эмитента перед продавцом уплатить за отгруженные товары (выполненные работы, оказанные услуги) в дополнение к обязательствам покупателя;

• безотзывный документарный аккредитив не может быть изменен или аннулирован без согласия продавца, поэтому продавец обретает достаточную степень уверенности в получении платежа вне зависимости от платежеспособности покупателя.

Кроме того, грамотно сформулированные условия документарного аккредитива дают определенные преимущества и покупателю, в частности:

• документарный аккредитив гарантирует покупателю то, что платеж продавцу будет осуществлен только после отгрузки товаров, выполнения работ или оказания услуг, т. е. после полного и своевременного выполнения продавцом своих обязательств;

• документарный аккредитив гарантирует покупателю получение необходимых транспортных и коммерческих документов, зачастую требуемых для соблюдения покупателем экспортно-импортных формальностей;

• документарный аккредитив позволяют покупателю получить в банке-эмитенте дополнительное финансирование своей торговой деятельности, предоставляя, например, возможность осуществить платеж продавцу за счет предоставленного покупателю банком-эмитентом кредита.

Помимо покупателя, продавца и банка-эмитента, к платежам с помощью документарного аккредитива могут привлекаться авизующий, подтверждающий и исполняющий банки.

Авизующий банк привлекается банком-эмитентом в том случае, если продавец не является клиентом банка-эмитента. Роль авизующего банка сводится к тому, чтобы передать условия документарного аккредитива, полученные им от банка-эмитента, продавцу, а также подтвердить последнему подлинность такого документарного аккредитива.

В том случае, если продавцу не достаточно гарантии платежа за отгруженные товары, выполненные работы или оказанные услуги, предоставленной ему банком-эмитентом, банк-эмитент может просить авизующий банк «подтвердить» документарный аккредитив, т. е. принять на себя обязательства аналогичные обязательствам такого банка-эмитента. Авизующий банк, подтвердивший документарный аккредитив, именуется «подтверждающим банком».

Также банк-эмитент может делегировать свои функции по проверке документов на их соответствие условиям документарного аккредитива другому банку, именуемому «исполняющим банком», который в отличие от подтверждающего банка не несет платежных обязательств перед продавцом.

Последовательность осуществления платежа с помощью документарного аккредитива на примере сделки купли-продажи товаров представлена ниже.

Кроме сделок прямой купли-продажи товаров платежи с помощью документарного аккредитива используются и в случае осуществления международной торговли через организацию-посредника. Такое использование документарного аккредитива закреплено в понятии так называемого «переводного (трансферабельного) аккредитива» [13].

Переводной (трансферабельный) аккредитив позволяет торговой организации-посреднику, осуществив «перевод» документарного аккредитива, передать свое право на получение части денежных средств по документарному аккредитиву покупателя, открытому в пользу такой организации-посредника, какому-либо поставщику и тем самым оформить сделку с ограниченным использованием собственных средств.

Гарантийная или обеспечительная функция документарного аккредитива выходит на первый план в случае использования так называемого «резервного аккредитива» (аккредитива «standby»).

Резервный аккредитив по своей сути представляет собой гарантию по первому требованию и, в отличие от документарного аккредитива, выступает не формой платежа, а формой обеспечения исполнения покупателем своих обязательств перед продавцом.

Следует отметить, что документарный аккредитив является наиболее сложной и формализованной формой платежа, используемой в международной торговле, что вызвало необходимость унификации практики использования документарного аккредитива.

Такой унификацией банковской практики использования документарного аккредитива занимается Международная Торговая Палата — международная организация, основанная в 1919 г. для решения актуальных проблем развития бизнеса.

Специальные правила, издаваемые Международной Торговой Палатой, — «Унифированные правила и обычаи для документарных аккредитивов» — призваны закрепить функции и обязательства участников платежей с помощью документарного аккредитива.

Унифицированные правила, первая редакция которых увидела свет еще в 1933 г., периодически пересматриваются Международной Торговой Палатой вслед за изменением соответствующей банковской практики. Действующая редакция Унифицированных правил, публикация Международной Торговой Палаты № 600, вступила в силу с 1 июля 2007 г., заменив собой предшествующую редакцию Унифицированных правил (публикацию № 500), действовавшую с 1 января 1994 г.[14]

3. Банковский перевод.

Банковский перевод – платная услуга банка (берется комиссия), основным документом по которой является платежное поручение. Расчет происходит по такому алгоритму:

- экспортер поставляет продукцию импортеру и пересылает торговые бумаги;

- импортер исходя из данных бумаг направляет в банк поручение совершить транзакцию;

- банк импортера перечисляет деньги в банк экспортера;

- банк экспортера переводит средства на счет клиента и оповещает его о совершении оплаты.

Преимущества данного способа международных расчетов заключаются в невысокой стоимости и относительной простоте операции. Недостаток – в риске неоплаты импортером поставки. Для минимизации риска могут применяться такие инструменты, как аванс и залог.

4. Валютный клиринг.

Он представляет собой клиринг в интернациональной торговле; исполняется в форме межправительственных согласований, оговаривающих:

1) систему клиринговых счетов;

2) клиринговую валюту (слаженную валюту расчетов);