Файл: Особенности составления и представления управленческой отчетности.pdf

Добавлен: 14.06.2023

Просмотров: 458

Скачиваний: 2

СОДЕРЖАНИЕ

1. Особенности составления и представления управленческой отчетности

1.1 Информационная функция управленческой отчетности

1.2 Правила заполнения финансовой отчетности

1.3 Значение управленческой отчетности в деятельности предприятия

2. Анализ управленческой отчетности ООО «Парус»

2.1 Организационно – экономическая характеристика ООО «Парус»

2.2 Порядок составления управленческой отчетности ООО «Парус»

ВВЕДЕНИЕ

Актуальность курсовой работы заключается в том, что основным источником текущей, инвестиционной, финансово-хозяйственной деятельности предприятия является собственный капитал, от наличия и структуры которого зависит финансовая устойчивость организации.

Составление управленческой отчетности – важное мероприятие, которое нужно производить, соблюдая все установленные правила и требования, иначе на предприятие или на ответственного за отчеты будет наложено взыскание. Конечно же, требования и правила меняются ежегодно, поэтому необходимо быть в курсе всех новшеств.

Для чего необходима бухгалтерская отчетность? Каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах.[1]

С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности – пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное.

Проблемой, изучением которой мы займемся в данном исследовании является изучение методик составления годовой отчетности организаций, и особенности составления данной отчетности. Целью исследования является изучение теоретических и практических вопросов, связанных с формированием собственного капитала и эффективности его использования.

Для достижения выявленной цели в работе были поставлены следующие задачи:

- изучить информационную функция управленческой отчетности;

- рассмотреть правила заполнения финансовой отчетности;

- проанализировать значение управленческой отчетности в деятельности предприятия;

- изучить организационно – экономическую характеристика ООО «Парус»;

- рассмотреть порядок составления управленческой отчетности ООО «Парус»;

- проанализировать значение управленческой отчетности ООО «Парус».

Объект исследования – годовая отчетность организаций РФ. Предмет исследования – управленческая отчетность ООО «Парус».

При написании курсовой работы, в качестве метода был использован анализ. Мы анализировали теоретический материал с целью разработки практических рекомендаций. В качестве основной теоретической базы для исследования использовались труды следующих ученых: Балабанов И.Т., Беннет Р., Савицкая Г.В. и др.

По структуре работа состоит из введения, двух глав, заключения и списка литературы. Работа содержит 5 рисунков, 11 таблиц. и 5 приложений.

1. Особенности составления и представления управленческой отчетности

1.1 Информационная функция управленческой отчетности

Составление управленческой отчетности – важное мероприятие, которое нужно производить, соблюдая все установленные правила и требования, иначе на предприятие или на ответственного за отчеты будет наложено взыскание. Конечно же, требования и правила меняются ежегодно, поэтому необходимо быть в курсе всех новшеств.

Для чего необходима бухгалтерская отчетность? Каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах.[2]

С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности – пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное.

Вся задокументированная в бухгалтерских документах деятельность предприятия является предпосылками составления бухгалтерской отчетности, но отчетность служит не только для того чтобы облегчать контроль руководителям или помогать принимать управленческие решения.

Годовая и квартальная отчетность подаются в контролирующие организации: налоговую службу и Государственный комитет статистики, согласно установленным срокам и правилам – контролирующие органы проверяют соответствие документации заявленной деятельности предприятия и соблюдение последним норм законодательства. Можно сказать, что составление и использование бухгалтерской отчетности является важным аспектом деятельности предприятия, которое позволяет не только его сотрудникам видеть достоверную и объективную картину положения предприятия, но и сторонним пользователям отчетности составить мнение о предприятии и узнать интересующие их сведения, например, о доходности или ликвидности предприятия.

Чтобы составить годовую или промежуточную бухгалтерскую отчетность, необходимо соблюдать порядок составления бухгалтерской отчетности. То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности. Технология составления отчетности

Технология составления бухгалтерской отчетности включает: изучение основных принципов формирования бухгалтерской отчетности; соблюдение этапов составления отчетности; проведение процедур, предшествующих заполнению форм бухгалтерской отчетности; соблюдение порядка формирования бухгалтерской отчетности; аудит бухгалтерской отчетности; анализ бухгалтерской отчетности.

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации.

- Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

Фиксирование всех операций, совершенных после окончания отчетного периода.[3]

1.2 Правила заполнения финансовой отчетности

Основные правила, которых необходимо придерживаться при составлении бухгалтерской отчетности.

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

любые исправления должны быть заверены датой и подписью исправившего;

бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы: объективность: данные отчетности должны отражать реальное положение предприятия; учет по начислению:

все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

соответствие:

будущие запланированные расходы должны быть переведены в издержки;

расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

разумность:

сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

информация должна быть своевременной и последовательной, а также непрерывной; не допускается создание скрытых резервов;

информация не должна содержать противоречий;

содержание должно быть приоритетно перед формой;

необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

необходимо придерживаться последовательной учетной политики. Изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности[4].

Инструкция «О годовой бухгалтерской отчетности организаций»

В помощь бухгалтерам и руководителям предприятий Министерством финансов Российской Федерации утверждена инструкция по составлению бухгалтерской отчетности от 27.03.1996 года. В документе перечисляются общие требования к составлению документации, описываются подробные инструкции по заполнению бухгалтерского баланса, отчета о прибылях и убытках и приложений к ним. Изменения в составлении бухгалтерской отчетности практически ежегодно Федеральный закон «О бухгалтерском учете» редактируют и обновляют, соответственно меняются и требования к ведению бухгалтерской документации и отчетности.

Эти меры признаны повлиять на совершенствование составления годовой бухгалтерской отчетности, а также промежуточной. В 2013 году, например, существенно упрощена бухгалтерская отчетность для предприятий малого бизнеса.

Все предприятия и организации могут передавать бухгалтерскую отчетность через Интернет. В новом отчетном периоде должны действовать новые бланки бухгалтерской отчетности, в остальном порядок составления бухгалтерской отчетности в 2013 году остался без изменений.

1.3 Значение управленческой отчетности в деятельности предприятия

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

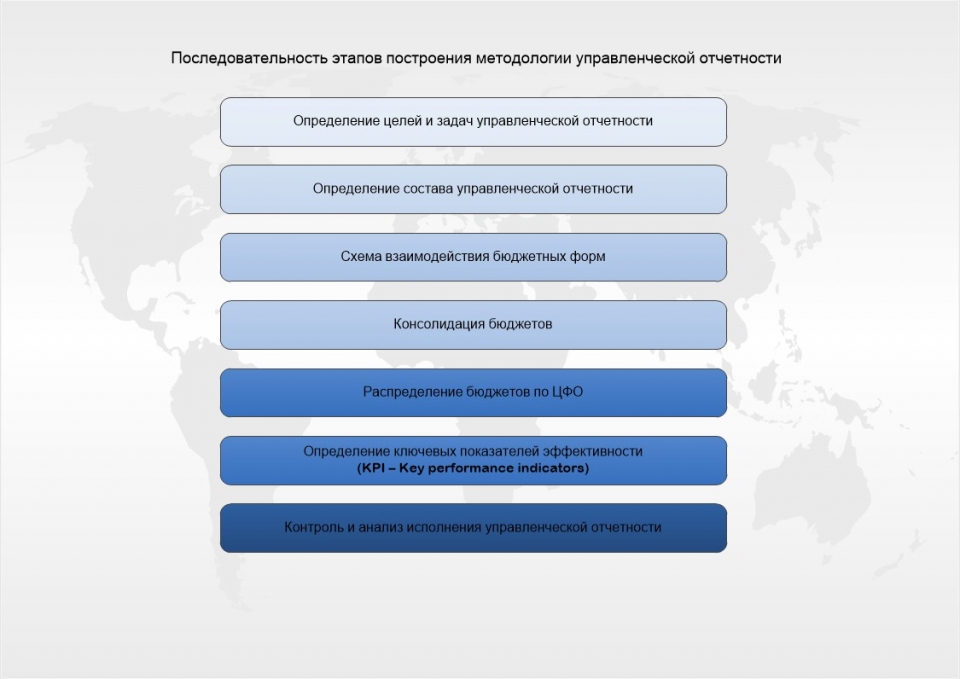

Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности). Рисунок 1.1 - Последовательность этапов построения методологии управленческой отчетности

Рисунок 1.1 - Последовательность этапов построения методологии управленческой отчетности

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.[5]