ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.07.2020

Просмотров: 1160

Скачиваний: 5

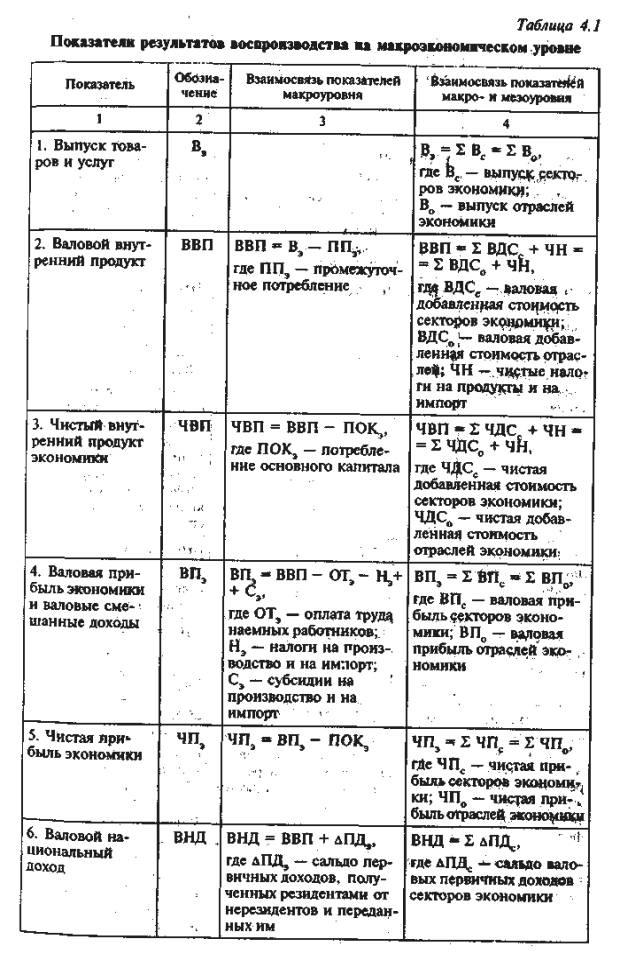

Он равен сумме валовых располагаемых доходов всех секторов экономики.

Чистый национальный располагаемый доход (ЧНРД) равен разнице между валовым национальным располагаемым доходом и потребленным основным капиталом:

ЧНРД=ВНРД – ПОК.

Национальный располагаемый доход характеризует сумму доходов, которую резиденты страны могут использовать либо дли конечных потребительских расходов, либо для сбережения. Конечные потребительские расходы включают расходы на приобретение товаров и услуг домашними хозяйствами, конечные потребительские расходы государственных учреждений и негосударственных некоммерческих организаций, обслуживающих домашние хозяйства.

Сбережение представляет собой часть располагаемого дохода, не израсходованную, на конское потребление товаров и услуг. Различают валовое и чистое сбережения.

Валовое национальное сбережение (ВНС) рассчитывается как разность между валовым национальным располагаемым доходом и расходами на конечное потребление»

Чистое национальное сбережение (ЧНС) определяется как разность между валовым национальным сбережением и потребленным основным капиталом:

ЧНС=ВНС – ПОК.

Сбережение служит основным источником накопления. Валовое накопление показывает чистое приобретение резидентами товаров и услуг, произведенных или поступивших по импорту в текущем периоде, но не потребленных в нем.

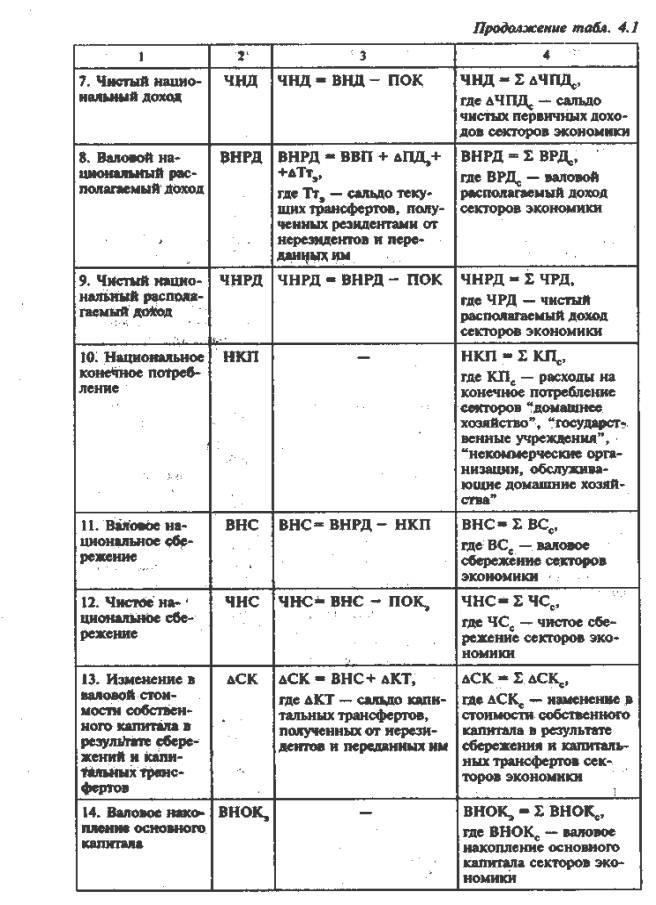

Валовое накопление как элемент ВВП включает:

• валовое накопление основного капитала,

• изменение запасов материальных оборотных средств,

• чистое приобретение ценностей (ювелирных изделий, антиквариата и т. п.).

Накопление может быть исчислено и на чистой основе, т. е. валовое накопление за вычетом потребления основного капитала.

Валовое накопление основного капитала представляет собой вложение резидентами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала состоит из следующих элементов:

• затрат на приобретение основных, за вычетом стоимости выбывших основных, фондов;

• затрат на улучшение не произведенных материальных активов;

• расходов в связи с передачей права собственности на не произведенные активы.

В последней версии методологического стандарта СНС (СНС-93) в состав валового накопления основных фондов включены четыре статьи, ранее входившие в состав промёжуточного потребления:

• затраты на приобретение программных средств для компьютеров;

• расходы на геологоразведку;

• стоимость Оригиналов Литературных и художественных произведений;

• расходы органов государственного управления на покупку товаров и услуг двойного назначения для военных нужд.

Изменение методологии исчисления валового накопления основных фондов, связанное с расширением трактовки содержания этого показателя, приводит к увеличению при прочих равных условиях объема не только валового накопления в целом, но и ВВП. Это необходимо принимать во внимание при изучении динамики макроэкономических показателей.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, запасов готовой продукции и товаров для перепродажи.

Расходы та приобретение ценностей — новая статья, включенная в состав валового накопления в СНС-93.

Ценности — это предметы, обладающие способностью сохранять стоимость в течение длительного периода (драгоценные металлы и камни, ювелирные изделия, антиквариат и т. п.).

Чистое приобретение ценностей — стоимость покупок ценностей, приобретаемых как средство сохранения стоимости, за вычетом их продаж. В объеме валового накопления должны учитываться чистые приобретения вновь произведенных или импортируемых ценностей. Покупки и продажи существующих ценностей на уровне экономики в целом взаимно погашаются.

Таким образом, валовое накопление (ВН) может быть определено как сумма трех элементов: валового накопления основного капитала (ВНОК), изменения запасов материальных оборотных средств (МОС) и чистого приобретения ценностей (ЧПЦ):

ВН = ВНОК + МОС + ЧПЦ.

К показателям, характеризующим результаты функционирования экономики, можно отнести также покупку земли и других не произведенных активов, составляющих часть национального богатства.

Чистое приобретение земли и других нефинансовых непроизводственных активов представляет собой стоимость покупок за вычетом продаж природных активов (земли, недр, не культивируемых (естественных) биологических ресурсов, водных ресурсов под землей), а также не произведенных нематериальных активов (авторских прав, патентов, лицензий, торговых знаков, прав на аренду и др.).

В результате использования сбережений на капитальные вложения (т. е. на прирост основного капитала и товарно-материальных ценностей), перераспределения капитальных активов путем капитальных трансфертов и покупок земли и других не произведенных активов формируется показатель "чистое кредитование/чистое заимствование".

Этот показатель отражает способность нации к финансированию или потребность нации в финансировании "остальным миром" операций внутри страны.

Показатели результатов воспроизводства на макроэкономическом уровне представлены в табл. 4.1.

|

|

|

|

Взаимосвязь основных макроэкономических показателей, характеризующих результаты экономической деятельности на разных стадиях воспроизведенного цикла, может быть представлена следующим образом:

Валовой внутренний продукт + Первичные доходы, полученные от "остального мира" - Первичные доходы, переданные "остальному миру" = Валовой национальный доход;

Валовой национальный доход + Текущие трансферты, полученные от "остального, мира" - Текущие трансферты, переданные "остальному миру" =Валовой национальный располагаемый доход;

Валовой национальный располагаемый доход - Конечное потребление = Валовое сбережение;

Валовое сбережение + Капитальные трансферты, полученные от "остального мира" - Капитальные трансферты, переданные "остальному миру" = Изменение в валовой стоимости собственного капитала в результате сбережений и капитальных трансфертов;

Изменение в валовой стоимости собственного капитала - Валовое накопление - Чистое приобретение не произведенных нефинансовых активов = Чистое кредитование (+) или заимствование (-), включая статистическое расхождение.

Система показателей, характеризующих результаты воспроизводства на макроуровне, включает не только показатели, отражающие результаты экономической деятельности данного периода, но и показатели накопленных результатов экономической деятельности в предыдущие периоды, т. е. показатели национального богатства.

Согласно СНС-93 национальное богатство представляет собой совокупность накопленных произведенных материальных активов, земли и других не произведенных материальных активов, а также нематериальных (произведенных и не произведенных) и финансовых активов.

Национальное богатство, или национальный капитал, страны образуется, из совокупности собственных капиталов секторов экономики, которые, в свою очередь, состоят из экономических (нефинансовых и финансовых) активов.

Система показателей результатов экономической деятельности на уровне экономики страны в целом должна быть дополнена системой показателей, характеризующих результаты экономической деятельности на уровне регионов. Построение системы региональных показателей в соответствии с методологическими требованиями СНС обеспечивает сопоставимость с показателями национальных счетов федерального уровня и проведение регионального анализа в соответствии с международными, стандартами.

Показателем, характеризующим результаты производства товаров и услуг в регионе в соответствии с принципами СНС, является валовой, региональной; продукт (Е^Ц), который рассчитывается как разность между выпуском товаров и услуг и промежуточным потреблением.

По большинству отраслей экономики показатели выпуска товаров и услуг и промежуточного Потребления исчисляются на региональном и федеральном уровне по единой методологии. Однако по некоторым отраслям (например, по отраслям, оказывающим нерыночные услуги обществу в целом, по обороне и государственному управлению) добавленная стоимость не может быть рассчитана на региональном уровне. Поэтому ВВП отличается от суммы валовых региональных продуктов (валовой добавленной стоимости) по субъектам Российской Федерации на сумму элементов ВВП, рассчитываемых на федеральном уровне по экономике в целом. Несмотря на некоторые различия в методике расчета показателей, характеризующих результаты производства по всей стране и пр. отдельным регионам, ВРП позволяет определить, участие субъектов Российской Федерации в формировании ВВП.

Показателем, характеризующим результаты экономической деятельности региона на стадии конечного использования ВВП, является фактическое конечное потребление. С помощью данного показателя определяют потребление домашними хозяйствами товаров и услуг за счет собственных доходов и за счет трансфертов в натуральной форме, получаемых от государственных учреждений и негосударственных некоммерческих организаций (индивидуальных услуг здравоохранения, образования, культуры и т. п.). Фактическое конечное потребление характеризует уровень благосостояния населения региона. Данный показатель применяют также для Исчисления отношения производства и использования валового регионального продукта.

Методы исчисления валового внутреннего продукта

Валовой внутренний продукт является основным макроэкономическим показателем результатов функционирования экономики в статистике большинства стран, а также международных организаций (ООН, ОЭСР, МВФ, МБРР). Это один из основных показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц—резидентов.

Валовой внутренний продукт, как отмечалось, представляет собой рыночную стоимость всех товаров и услуг, произведенных резидентами за тот или иной период для конечного использования в рыночных ценах, т. е. он включает стоимость произведенных конечных товаров и услуг и не включает стоимости промежуточных товаров и услуг, использованных в производственном процессе (сырья, материалов, топлива, услуг транспорта, финансовых услуг и т. п.). В тоже время, как и другие показатели результатов экономической деятельности, рассчитываемые на валовой основе, ВВП включает потребление основного капитала.

Таким образом, в отличие от показателя совокупного (валового) общественного продукта (СОП или ВОП), рассчитываемого по методологии Баланса народного хозяйства (БНХ) как сумма валовой продукции предприятий материальной сферы Деятельности, ВВП не включает стоимости потребленных в процессе производства предметов труда и учитывает результаты деятельности сферы не только материального производства, но и нематериальных услуг.

ВВП может быть исчислен на каждой стадии воспроизводственного цикла соответствующим методом:

• производственным методом — на стадии производства товаров и услуг;

• распределительным методом — на стадий распределения;

• методом конечного использования - на стадии конечного использования.

Производственным методом (на стадии производства товаров и услуг) ВВП рассчитывается как сумма валовой, добавленной стоимости отраслей или секторов экономики.

В основе расчета ВВП в рыночных ценах конечного потребителя на основе валовой добавленной стоимости лежит модель кругооборота продукта, доходов и расходов, которая может быть представлена следующим образом: РП=ДП

где РП — расходы потребителей на приобретение товаров и услуг в данном периоде; ДП - доходы, полученные производителем этих товаров и услуг.

Рыночные цены потребителя, в которых выражена стоимость конечных товаров и услуг, составляющих ВВП, представляют собой цены, уплачиваемые покупателями за товары и, услуги, включающие все чистые налоги на продукты.

Выпуск товаров и услуг, и соответственно валовая добавленная стоимость (BДC) отраслей и секторов экономики, на основе которой исчисляют ВВП, могут быть выражены в ценах производителя или в основных ценах.

Цена производителя — это цена, получаемая производителем за единицу товара или услуги, включающая налоги на продукты, кроме налога на добавленную, стоимость и налогов на импорт, и не включающая субсидий на продукты.

Основная цена — цена, получаемая производителем за единицу товара или услуги, не включающая налогов на продукты, но включающая субсидии на продукты.

Для определения ВВЦ в рыночных ценах конечного потребления сумма ВИС отраслей (или секторов) должна быть увеличена на размер чистых налогов на продукты и импорт (т. е. налогов на продукты и импорт, не включенных в цены, использованные, при оценке выпуска товаров и услуг, за вычетом включенных в эти цены субсидий на продукты и импорт).

В тех случаях, когда оценка выпуска товаров и услуг и, соответственно, ВДС получена в основных ценах, взаимосвязь между суммой валовой добавленной стоимости отраслей или секторов экономики и ВВП может быть представлена следующим образом:

ВВП = ВДС + Н - С,

где ВДС — сумма валовой добавленной стоимости в основных ценах всех секторов или отраслей экономики; Н — сумма всех налогов на продукты и импорт; С - сумма всех субсидий на продукты и импорт.

В тех случаях, когда выпуск товаров и услуг и добавленная стоимость выражены в ценах производителя, взаимосвязь суммы валовой добавленной стоимости отраслей и секторов, экономики и ВВП имеет вид:

ВВП = ВДС+НДС + ЧНИ,

где ВДС - сумма валовой добавленной, стоимости в ценах производителя;

НДС — налог на добавленную стоимость; ЧНИ — чистые налоги на импорт (сумма налогов на импорт за вычетом субсидий на импорт).

Для того чтобы лучше понять содержание показателя ВВП, необходимо иметь ясное представление; о типах, налогов, выплачиваемых институциональными единицами. И здесь, прежде всего, следует отметить, что все налоги в СНС разделены на две группы:

• текущие (уплачиваемые регулярно);

• капитальные (единовременные).

Классификация текущих налогов представлена на рис. 5.1. Как видно из рисунка, текущие налоги также делятся на две группы:

• налоги на производство и импорт;

• налоги на доходы и имущество.

|

|

Налоги на производство и импорт представляют собой обязательные платежи, взимаемые с хозяйственных единиц - резидентов государством в связи с производством и импортом товаров и услуг и использованием в процессе этой деятельности трудовых, материальных и природных ресурсов (факторов производства). Данные налоги уплачиваются независимо от наличия прибыли. Налоги на прибыль и доходы не относятся к налогам на производство и импорт и отражаются в составе текущих трансфертов.