Добавлен: 25.06.2023

Просмотров: 49

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТА С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

§1. Значение и задачи учета труда и его оплаты

§2. Документы по учету труда и его оплаты

§3. Формы и системы оплаты труда

ГЛАВА 2. УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

§1. Учет удержаний и вычетов из заработной платы

§2. Аналитический и синтетический учет расчетов по оплате труда

Ежемесячно в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и прочих доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов выступают табели учета использования рабочего времени, наряды на сдельную работу, наряды-заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) работодателя о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др.

В организациях, где при обработке учетных данных используется компьютер, применяется форма № Т-54а, в которой содержатся только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, которые получены на бумажных носителях, вкладываются ежемесячно в лицевой счет.

Данные лицевых счетов выступают основанием для исчисления среднего заработка при расчете отпускных, оплаты больничного листа, выплаты компенсации за неиспользованный отпуск, пособий и др.

Сведения о начисленных суммах заработной платы и произведенных удержаниях ежемесячно переносятся из лицевых счетов в расчетную ведомость, в которой суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам организации. Причитающийся заработок показывается в данных ведомостях расчленено по структурным подразделениям или службам организации и видам выплат, то есть в таком разрезе, который необходим для контроля за использованием фонда оплаты труда и составления различных справок и отчетности.

Результаты расчетов сумм, которые причитаются каждому работнику к выдаче, переносятся в платежную ведомость, и по ней выдается заработная плата.

Синтетический учет расчетов с персоналом по оплате труда, как состоящим, так и не состоящим в списочном составе организации, по всем видам заработной платы, премиям, пособиям и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия учитываются на счете 70 «Расчеты с персоналом по оплате труда» (См. приложение Г)[9].

Счет пассивный. Все начисленные работникам суммы записываются по кредиту, а удержанные и выданные им – по дебету счета 70. Кредитовое сальдо по этому счету представляет собой переходящую задолженность по оплате труда за вторую половину месяца (при выплате заработка два раза в месяц) или в целом за месяц (при выплате единовременно в первых числах следующего месяца).

Следовательно, в пассиве баланса на каждое первое число месяца, следующего за отчетным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчетный месяц, но не выданной в нем. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

Данные о начисленной оплате труда должны быть отнесены на соответствующие счета затрат в зависимости от назначения использованного на предприятии труда.

В таблице 2 (См. приложение Д)[10] показаны типовые проводки по учету расчетов с персоналом по оплате труда.

Таким образом, любые финансово-хозяйственные операции организации, в том числе и начисление заработной платы, должны быть документально оформлены и обоснованы. При кажущейся простоте порядок оформления учета отработанного работниками времени и расчета заработной платы вызывает у бухгалтеров много вопросов.

ЗАКЛЮЧЕНИЕ

В современных рыночных условиях хозяйствования организациям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, довольно свободно могут выбирать организацию, в которой им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда.

Вследствие этого необходимо таким образом организовать систему оплаты труда персонала, чтобы она отвечала интересам работодателя, для которого заработная плата - это сумма затрат, которые прямо влияют на конечный финансовый результат деятельности и работника, для которого заработная плата – это основной источник его жизнедеятельности и мотив, побуждающий его к труду. При этом работодатель заинтересован в возможности снижения удельных затрат рабочей силы на единицу продукции, хотя в то же время может оказаться целесообразным увеличить расходы на оплату труда в целях повышения ее качественного уровня, и если это позволит, увеличить прибыль организации за счет стимулирования трудовой и творческой инициативы работников.

Следовательно, от уровня заработной платы зависит качество работы человека, а, стало быть, и эффективность функционирования организации.

Так как расходы по оплате труда выступают одной из основных статей в общих затратах предприятия, то учет этой статьи расходов необходим.

Учет хозяйственной деятельности является главной функцией управления и средством контроля за рациональным использованием трудовых ресурсов и фонда оплаты труда.

Учет формирования фонда заработной платы позволяет оценить снижение удельных затрат на выпуск продукции. Каждая составляющая фонда заработной платы рассматривается как результат влияния факторов, которые определяют порядок расчета расходов на оплату труда каждой категории рабочих.

На основании изложенного в курсовой работе материала можно сделать ряд следующих выводов:

1) основным сборником законодательных установлений по вопросам организации и оплаты труда является ТК РФ от 30 декабря 2001 года № 197-ФЗ;

2) организация бухгалтерского учета расчетов с персоналом по оплате труда обязана базироваться на полном объеме информации о всех льготах и соответствующих особенностях труда: вредность, переработка установленной продолжительности рабочего времени, изменение существенных условий труда, перевод на другую работу, простой не по вине работника;

3) учет заработной платы должен обеспечить оперативный контроль количества и качества труда, использования средств, которые включаются в фонд оплаты труда и выплаты социального характера;

4) в себестоимость продукции, работ и услуг включаются расходы на оплату труда рабочих и другого производственного персонала, которые исчислены по принятым предприятием системам и формам оплаты труда и отраженные на счете учета затрат основного производства;

5) любые финансово-хозяйственные операции организации, в том числе и начисление заработной платы, должны быть документально оформлены и обоснованы;

6) в обязанности бухгалтерии любого предприятия включен не только процесс расчета заработной платы в соответствии с качеством и количеством затраченного труда и времени, но и расчет сумм удержаний из нее;

7) аналитический учет расчетов с персоналом по оплате труда ведется на основании определенных расчетно-платежных документов;

8) синтетический учет расчетов с персоналом по оплате труда осуществляется на пассивном балансовом счете 70 «Расчеты с персоналом по оплате труда».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 21.11.1996 №129-ФЗ (ред. от 28.09.2010 г.) «О бухгалтерском учете» // Собрание законодательства РФ, 25.11.1996. № 48. Ст. 5369

2. Бухгалтерский учет: учебное пособие / Каморджанова Н.А., Карташова И.В. - 6-е изд. - СПб.: Питер, 2009. - 320 с.

3. Бухгалтерский учет: учебник / Кондраков Н.П. - М.: Инфра-М, 2007. - 592 с.

4. Бухгалтерский учет: учебное пособие / Мельников И. 2009. - 304 с.

5. Бухгалтерский учет: учебник для ССУЗов / Швецкая В.М., Головко Н.А. - 3-е изд., перераб. и доп. - М.: Дашков и К, 2008. - 416 с.

6. Бухгалтерский учет с нуля: учебник / Крюков А.В. - М.: Эксмо, 2010. - 368 с.

7. Бухгалтерский учет. Экспресс-курс: учебное пособие / М.С. Кувшинов. – М.: КНОРУС, 2009. – 436 с.

8. Бухгалтерский финансовый учет: учебник / Бычкова С.М., Бадмаева Д.Г. - М.: Эксмо, 2008. - 528 с.

9. Бухгалтерское дело: учебное пособие / Борискина И.П., Лясковская Н.В. - Тула: НОО ВПО НП «ТИЭИ», 2008. - 173 с.

10. Бухгалтерское дело: учебное пособие / Бычкова С.М., Макарова Н.Н. - М.: Эксмо, 2008. - 336 с.

11. Бухгалтерское дело: учебник / Швецкая В.М., Головко Н.А. - М.: Дашков и К, 2010. - 304 с.

12. Самоучитель по бухгалтерскому учету: учебное пособие / Гусева Т.М., Шеина Т.Н. - 2-е изд. - М.: Проспект, 2009. - 464 с.

13. Самоучитель по бухгалтерскому учету: учебное пособие / Н.В. Пошерстник, М.С. Мейксин. - 13-е изд., перераб. и доп. – СПб.: «Издательский дом Герда», 2008. – 400 с.

Приложение А

Приложение А

Таблица 1 - Унифицированные формы первичных документов

|

Номер |

Наименование формы |

|

1 |

2 |

|

По учету кадров |

|

|

Т-1 |

Приказ (распоряжение) о приеме работника на работу |

|

Т-1а |

Приказ (распоряжение) о приеме работников на работу |

|

Т-2 |

Личная карточка работника |

|

Т-2ГС (МС) |

Личная карточка государственного (муниципального) служащего |

|

Т-3 |

Штатное расписание |

|

Т-4 |

Учетная карточка научного, научно-педагогического работника |

|

Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

|

Т-5а |

Приказ (распоряжение) о переводе работников на другую работу |

|

Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

|

Т-6а |

Приказ (распоряжение) о предоставлении отпуска работникам |

|

Т-7 |

График отпусков |

|

Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-8а |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

|

Т-11 |

Приказ (распоряжение) о поощрении работника |

|

Т-11а |

Приказ (распоряжение) о поощрении работников |

|

По учету рабочего времени и расчетов |

|

|

Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

|

Т-13 |

Табель учета рабочего времени |

|

Т-49 |

Расчетно-платежная ведомость |

|

Т-51 |

Расчетная ведомость |

|

Т-53 |

Платежная ведомость |

|

Т-53а |

Журнал регистрации платежных ведомостей |

|

Т-54 |

Лицевой счет |

|

Т-54а |

Лицевой счет (свт) |

|

Т-60 |

Записка-расчет о предоставлении отпуска работнику |

|

Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Приложение Б

Рисунок 1 – Формы и системы оплаты труда

Приложение В

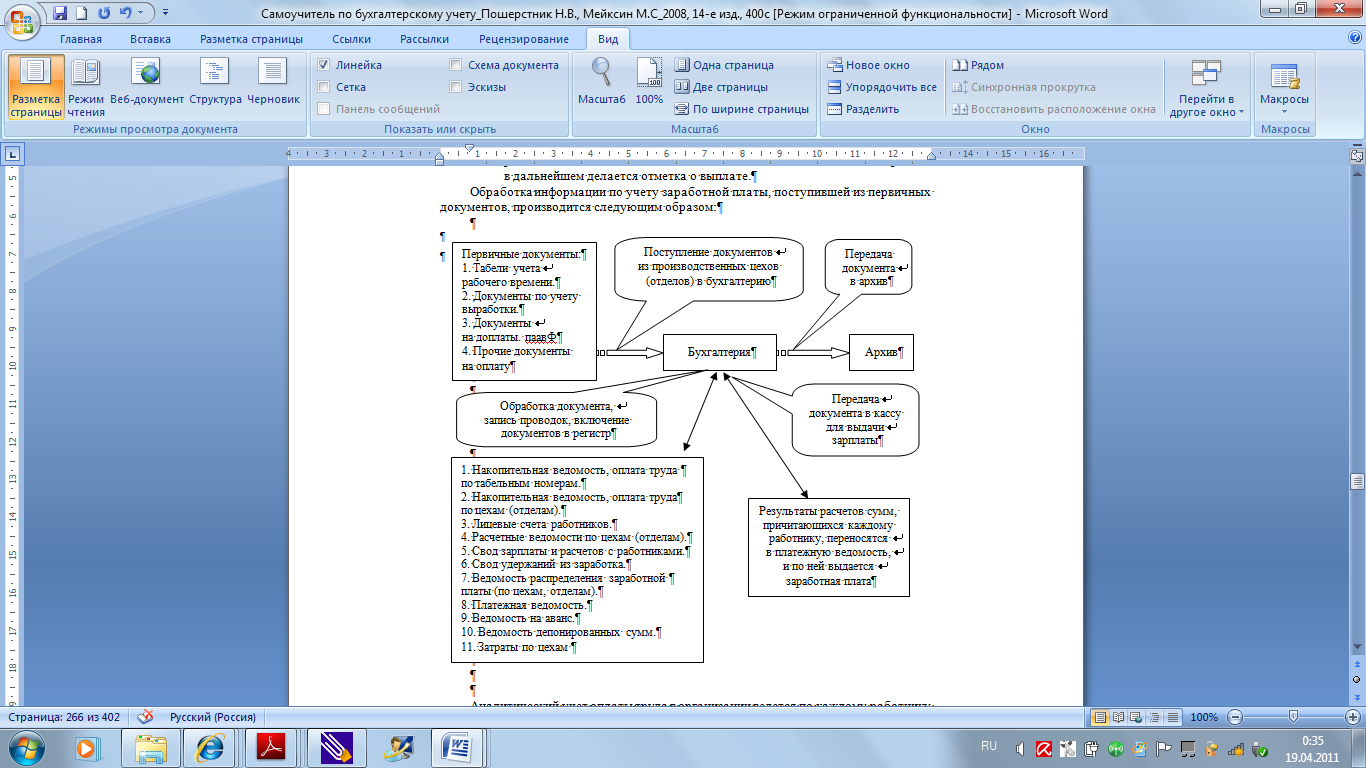

Рисунок 2 – Процесс обработки информации по учету заработной платы, поступившей из первичных документов

Приложение Г

Рисунок 3 – Структура счета 70 «Расчеты с персоналом по оплате труда»

|

Счет 70 «Расчеты с персоналом по оплате труда» |

||||||

|

Дебет |

Кредит |

|||||

|

Задолженность |

||||||

|

Сальдо |

||||||

|

50 |

Суммы, выплаченные |

Сумма начисленной |

20, 25, 44 |

|||

|

Кредит |

Дебет |

|||||

|

68, 69 |

Суммы начисленных |

Сумма начисленных |

69 |

|||

|

Кредит |

Дебет |

|||||

|

71 |

Подотчетные суммы, |

Сумма начисленных |

84 |

|||

|

Кредит |

Дебет |

|||||

|

76 |

Депонированные |

Сумма начисленной |

96 |

|||

|

Кредит |

Дебет |

|||||

|

Задолженность |

||||||

|

Сальдо |

||||||

Приложение Д

Таблица 2 – Типовые проводки по учету расчетов с персоналом по оплате труда

|

Первичный |

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Расчетно-платежная ведомость |

Начислена заработная плата исходя из тарифов и должностных окладов, положенных в основу принятой на предприятии системы оплаты труда: |

||

|

- работникам производственных предприятий; |

20, 23, 25, 26, 29 |

70 |

|

|

- работникам торговых, торгово-закупоч- |

44 |

70 |

|

|

Приходный кассовый ордер |

Внесены в кассу излишне выплаченные суммы оплаты труда и т.п. (исправительная запись) |

50 |

70 |

|

Больничный листок; расчетно-платежная ведомость |

Начислены пособия по временной нетрудоспособности и прочие начисления за счет внебюджетных фондов |

69 |

70 |

|

Расчетно-платежная ведомость |

Начислены суммы, причитающиеся работникам за счет других предприятий, третьих лиц и т.п. |

76 |

70 |

|

Расчетно-платежная ведомость |

Начисление вознаграждения работникам за счет прибыли, остающейся в распоряжении предприятия или специальных фондов |

84 |

70 |

|

Постановление суда; расчетно-платежная ведомость |

Восстановление сумм недостач, ранее |

94 |

70 |

|

Расчетно-платежная ведомость |

При создании резервов в установленном - начислены отпускные; - вознаграждение по итогам года |

96 |

70 |

|

Расчетно-платежная ведомость |

Выплачены из кассы суммы, причитающиеся работникам по оплате труда |

70 |

50 |

|

Налоговая карточка; расчетно-платежная ведомость |

Удержан налог на доходы физических лиц |

70 |

68 |

|

Договор займа; расчетно-платежная ведомость |

Произведены удержания из заработной |

70 |

73 |

|

Расчетно-платежная ведомость |

Удержания по исполнительным листам в пользу третьих лиц (за квартплату, за форменную одежду, за товары, купленные в кредит) |

70 |

76 |

|

Бухгалтерская справка |

Депонирована не полученная в установленный срок заработная плата |

70 |

76 |

|

Распоряжение руководителя; расчетно-пла- |

Удержана из заработной платы работника задолженность по авансу, выданному под отчет |

70 |

94 |

|

Распоряжение руководителя; расчетно-платежная ведомость |

Удержаны из заработной платы виновных лиц суммы в погашение недостач сверх норм убыли и потерь от порчи |

70 |

94 |