Файл: Функции налогового учета (Практические аспекты налогового учета на примере торговой организации ООО «Сервис»).pdf

Добавлен: 25.06.2023

Просмотров: 60

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты налогового учета и его функций

1.1. Понятие и назначение налогового учета

1.3. Способы ведения налогового учета

1.4. Взаимосвязь бухгалтерского и налогового учета

Глава 2. Практические аспекты налогового учета на примере торговой организации ООО «Сервис»

2.1. Группировка доходов и расходов в налоговом учете предприятия

2.2. Порядок признания доходов и расходов в налоговом учете

2.3. Практические аспекты учета налога на прибыль в организации

Глава 3. Пути сближения бухгалтерского и налогового учета в организациях на примере ООО «Сервис»

Достоинством данного способа является то, что формирование налоговой базы осуществляется на основе данных, поступивших непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учётным документам. Общими документами для подсистем учёта являются только данные первичных документов[20].

Недостаток данного подхода заключается в том, что такой путь приводит к дублированию учётной работы, значительному увеличению объемов учётных документов, большему числу персонала, что с финансовой точки зрения может негативно отразиться на работе субъектов малого и среднего предпринимательства[21].

Третий подход основывается на ведении налогового учёта по правилам налогового законодательства. Система налогового учёта создается организацией самостоятельно. Как правило, при данном способе ведения налогового учёта используются аналитические регистры, в которых ведутся записи налогового учёта. Важно отметить, что организация самостоятельного, независимого от бухгалтерского, налогового учёта субъектами предпринимательства является проблематичной[22].

Использование данного подхода потребует создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учёта. В свою очередь, создание новых структур по ведению налогового учёта потребует финансовых вложений, что для субъектов малого и среднего предпринимательства обременительно[23].

Таким образом, рассмотрев достоинства и недостатки вышеперечисленных способов ведения налогового учёта, можно сделать вывод о том, что выбор способа ведения налогового учёта, может определяться организацией самостоятельно, на основе анализа величины ресурсов, которыми располагает организация, также необходимо учитывать специфику деятельности субъекта. Также, при выборе той или иной системы, необходимо помнить о важности корректного ведения налогового учёта, так как это необходимо для стабильного функционирования предприятия. Для субъектов малого и среднего предпринимательства, по нашему мнению, наиболее эффективным будет первый способ ведения налогового учёта[24].

1.4. Взаимосвязь бухгалтерского и налогового учета

Отражение доходов и расходов в бухгалтерском учёте отлично от отражения доходов и расходов в налоговом учёте.

Согласно Приказу Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) [25] временные разницы бывают двух видов — вычитаемые и налогооблагаемые.

Вычитаемые временные разницы формируют отложенное налоговое обязательство (ОНО). ОНО встречаются, если сумма расходов по данным налогового учёта преобладает над суммой расходов в бухгалтерском учёте или сумма доходов в бухгалтерском учёте превышает сумму доходов в налоговом учёте. Отложенное налоговое обязательство представляет собой произведение налоговой ставки 20% и величины разницы бухгалтерского и налогового учёта. Полученное значение уменьшает налоговую прибыль текущего периода. Налогооблагаемые временные разницы или отложенный налоговый актив (ОНА) формируются при превышении расходов в бухгалтерском учёте над расходами в налоговом учёте и превышении доходов в налоговом учёте над доходами в бухгалтерском. Алгоритм определения ОНА аналогичен тому, что применяется при вычислении ОНО, при этом полученное значение увеличивает налоговую прибыль текущего периода.

Рассмотрим ситуацию, когда в бухгалтерском учёте отражена прибыль, а в налоговом – убыток.

Подобная ситуация может возникнуть при строительстве объекта основных средств с привлечением кредитных ресурсов. В бухгалтерском учёте начисленные проценты подлежат включению в стоимость возводимого объекта, в то время как для целей налогообложения прибыли проценты по кредиту признаются внереализационными расходами.

Согласно Приказу Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) включение процентов в стоимость инвестиционного актива и признание их внереализационными расходами в налоговом учёте приводит к образованию налогооблагаемой временной разницы и начислению отложенного налогового обязательства[26]. Следовательно, в данном случае будет использоваться следующая запись: Д 68 К77.

Налогооблагаемая временная разница станет погашаться после начала эксплуатации объекта и начисления по нему амортизации.

В налоговом учёте понесенный в процессе строительства объекта убыток по окончанию года отразится записью: Д09 К68.

Выводы

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

Глава 2. Практические аспекты налогового учета на примере торговой организации ООО «Сервис»

2.1. Группировка доходов и расходов в налоговом учете предприятия

Отличия подходов к формированию учётной информации о доходах и расходах в финансовом и налоговом учёте обусловлены, прежде всего, разными целями и задачами. Информация финансового учёта имеет разноплановое назначение для внутренних и внешних пользователей: для анализа выполнения плана, оценки эффективности деятельности организации, рациональности использования её ресурсов, принятия управленческих решений. В налоговом учёте цель сбора информации сводится к определению базы налогообложения по налогу на прибыль организаций и сумм самого налога и авансовых платежей в бюджет.

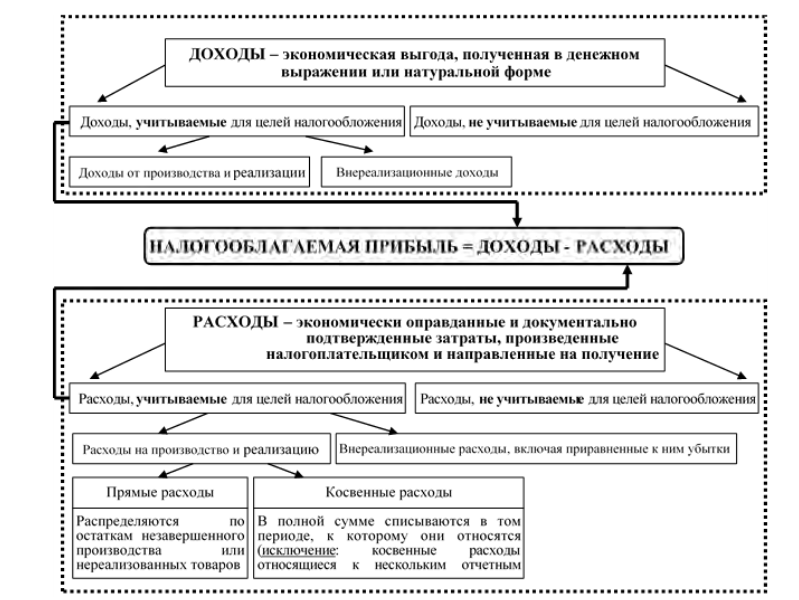

Для целей финансового учёта расходы и доходы принято группировать в зависимости от их характера, условий осуществления и направления деятельности организации: доходы и расходы по обычным видам деятельности; прочие доходы и расходы. В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения (рис. 1).

Доходы от реализации формируются за счет выручки от реализации произведенных или ранее приобретенных товаров (работ, услуг), а также имущественных прав. В состав внереализационных доходов могут включаться доходы от долевого участия в других организациях; доходы в виде штрафных санкций и пени за нарушение контрагентами договорных обязательств сделки; процентные доходы по кредитно-депозитным операциям и операциям с долговыми ценными бумагами; доходы в виде безвозмездно полученного имущества. Внереализационные расходы включают в себя процентные расходы по долговым обязательствам: отрицательные курсовые разницы; судебные расходы и комиссионные расходы; уплаченные штрафы; убытки

прошлых налоговых периодов, выявленные в текущем отчетном периоде, суммы безнадежной дебиторской задолженности.

Рисунок 1. Группировка доходов и расходов для

целей налогообложения

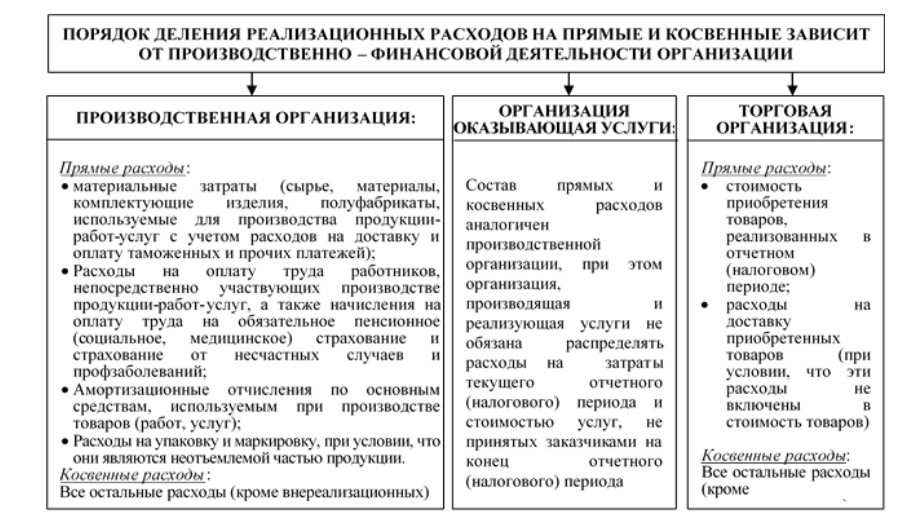

Состав расходов на производство и реализацию товаров (работ, услуг), а также порядок их деления на прямые и косвенные напрямую зависят от производственно-финансовой деятельности организации (рис. 2).

2.2. Порядок признания доходов и расходов в налоговом учете

Порядок признания доходов и расходов для целей налогообложения предполагает закрепление в учетной политике налогоплательщика и использование кассового метода отражения доходов-расходов или метода начислений. По кассовому методу расходами признаются затраты после их фактической оплаты, а датой получения дохода является день поступления средств на банковский счет или кассу организации (а также день получения другой компенсации за товары, работы, услуга). Однако, применение кассового

метода допускается лишь организациями, у которых средняя квартальная выручка по данным предыдущих 4-х кварталов не превышает 1 млн. руб. (без учета НДС).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

Рисунок 2. Прямые и косвенные расходы

Таблица 1

Дата признания основных доходов налогоплательщика

при методе начислений

|

ВИД ДОХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

ДОХОДЫ ОТ РЕАЛИЗАЦИИ |

|

|

Доходы от реализации товаров, работ, услуг, имущественных прав, ценных бумаг |

Дата перехода права собственности при реализации товаров или дата подписания акта о выполненных работах, оказанных услугах или дата передачи имущественных прав. Дата прекращения обязательства зачетом при реализации ценных бумаг (закрытие позиции). |

Продолжение таблицы 1

|

1 |

2 |

|

Доходы от реализации товаров, работ, услуг, имущественных прав, |

Доход признается частями в течение всего периода, к которому он относится. |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ |

|

|

Доход от сдачи имущества в аренду или |

Одна из дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов (например, счетов-фактур); последний день отчетного (налогового) периода |

|

Неустойка, штраф, пеня, полученные организацией от контрагентов за нарушение условий договоров |

Дата признания должником при добровольном возмещении или дата вступления в силу решения суда при возмещении через суд |

|

Стоимость имущества, работ, услуг, полученных безвозмездно |

Дата подписания акта приема-передачи имущества, если получены вещественные активы или дата поступления денежных средств, если получены деньги или дата подписания акта приемки-сдачи работ, если оказаны услуги или выполнены работы |

|

Доходы прошлых лет, выявленные в текущем отчетном (налоговом) |

Дата выявления дохода (получения или обнаружения документов, подтверждающих наличие дохода) |

|

Положительная курсовая разница от переоценки валюты и валютной задолженности |

Наиболее ранняя из дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); последнее число текущего месяца |

|

Проценты, причитающиеся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |