Добавлен: 25.06.2023

Просмотров: 55

Скачиваний: 2

Отклонение по затратам представляет собой величину, полученную из разности фактической стоимости выполненных работ(ACWР) и плановой стоимости фактически выполненных работ (ВCWP).

CV = ACWР – BCWS.[55]

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее, данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов.[56]

При анализе освоенного объема используются три показателя для

определения расхождений в графике и стоимости произведенных работ:

1) плановые (бюджетные) затраты — BCWS;

2) фактические затраты — ACWP;

3) освоенный объем — ВCWP. Это плановая стоимость фактически выполненных работ или количество ресурсов, запланированных на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат.[57]

Метод целесообразно осуществлять по следующему алгоритму:

• Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции. Кумулятивные значения стоимости этих наборов работ станут основой и будут называться бюджетом на период (budgeted cost of work scheduled – BCWS).

• На уровне работ собираются все фактические затраты выполненных работ. Эти затраты будут называться фактической стоимостью выполненной работы (actual cost of work performed – ACWP).

• Оценивается сметная стоимость выполненных работ, т. е. плановая стоимость работ в соответствии с календарным планом на контрольную дату. Она будет называться освоенным объемом или сметной стоимостью выполненных работ (budgeted cost of work performed – BCWP).

• Просчитывается отклонение по расписанию (SV = BCWP – BCWS) и отклонение по стоимости (CV = BCWP – ACWP). Обязательно сравнивается фактическое время, затраченное на выполнение работ с сетевым графиком проекта.[58]

• Анализ проекта по методу освоенного объема обеспечивает получение ответа на следующие вопросы:

• Как фактические показатели соотносятся с плановыми по стоимости или срокам?

• Насколько проект опережает график (отстает от графика) по стоимости или срокам?

• Каковы тенденции по стоимости или срокам?[59]

Одна из задач контроля стоимости — установление прогнозной оценки стоимости проекта на основании информации о затратах проекта на текущий момент времени. Оценку конечной стоимости проекта можно провести традиционным методом и методом освоенного объема.

CPI (Cost Performance Index) — индекс выполнения бюджета, он определяется по формулам:

CP = EV – AC,

CPI = BCWP ÷ ACWP, где

СРI – индекс освоения объема;

BCWP — освоенный объем;

ACWP — фактические затраты по работе на текущую дату.

CPIс (Cumulative CPI) — накопительный индекс выполнения

бюджета, он определяется по формуле:

CPIс = EVс ÷ Acc.

SPI (Schedule Performance Index) — индекс выполнения кален-

дарного плана, определяется по формулам:

SPI = EV PV,

SPI = BCWP ÷ BCWS[60] ,где

SPI — индекс выполнения плана;

BCWP — освоенный объем;

BCWS — бюджетная стоимость работ по плану на текущую дату.[61]

Используя показатель завершенности проекта, можно рассчитать прогнозную стоимость проекта по завершении:

FAC = ETC + ACWP ,где

ВАС – полная стоимость проекта по утвержденному бюджету;

ETC – оценка для завершения (работ);

FAC – прогнозируемая общая стоимость работ по завершении.[62]

В данной главе были рассмотерны основные принципы контроля стоимости проектов. Контроль стоимости необходим для того, чтобы иметь возможность сравнить бюджетные затраты с плановыми.

Бюджет–схема доходов и расходов определенного объекта, устанавливаемая на определенный период времени. Главным отличием сметы от бюджета является то, что в смете расходы и доходы не распределены во времени. Под бюджетированием понимается деятельность в рамках этапа планирования бюджетного процесса, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Бюджет составляется на основе плана счетов бухгалтерского учета.

Все затраты проекта можно разделить на прямые, накладные, общие и административные расходы. При составлении бюджета необходима оценка затрат. Используются следующие виды оценок: аналоговая оценка, параметрическая оценка, экспертная оценка и метод оценки “сверху вниз”. Наиболее точным является метод оценки “сверху вниз”.

Для управления и контроля стоимости проекта необходимо не только фиксировать прошлые расходы, но и рассчитывать будущие расходы. Это может быть осуществлено последствием двух методов: традиционным методом и методом освоенного объема.

Традиционный метод прост в применении и позволяет сравнивать плановые и фактические показатели стоимости проекта. Метод освоенного объема сложнее, он не только соотносит плановые показатели стоимости с фактическими, но и сравнивает фактическую стоимость выполненных работ с плановой стоимостью. В результате чего можно выявить не только расхождение стоимости фактических и плановых затрат, но и на сколько проект опрежает график (отстает ог графика).

Глава 2. Традиционный метод контроля затрат в управлениии проектом ПСК “Жуковский”

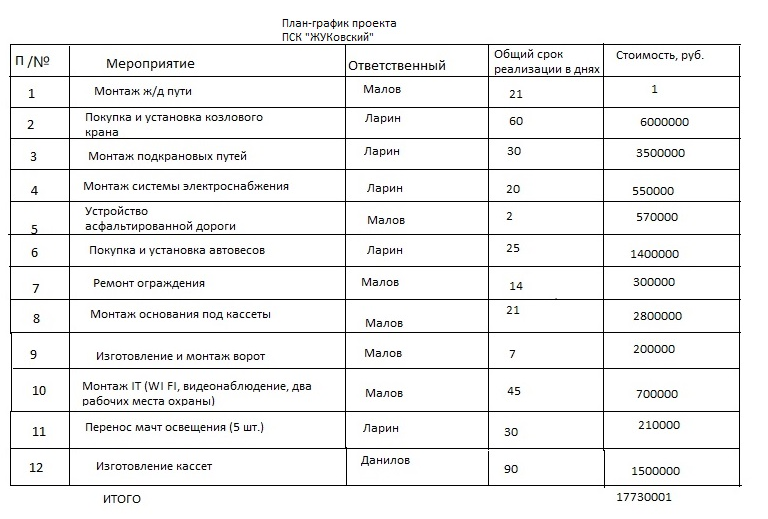

Организация ЗАО “Брок инвест сервис” занимается металлоторговлей. Компания специализируется на продаже арматуры, листа, трубы, фасона, сорта. В октябре 2017 года был принят проект “ПСК Жуковский” по возобновлению работы площадки, которая была закрыта с 2008 года. План-график запуска проекта приведен ниже. Продолжительность проекта три месяца, плановая стоимость составила 1773001 рубль.

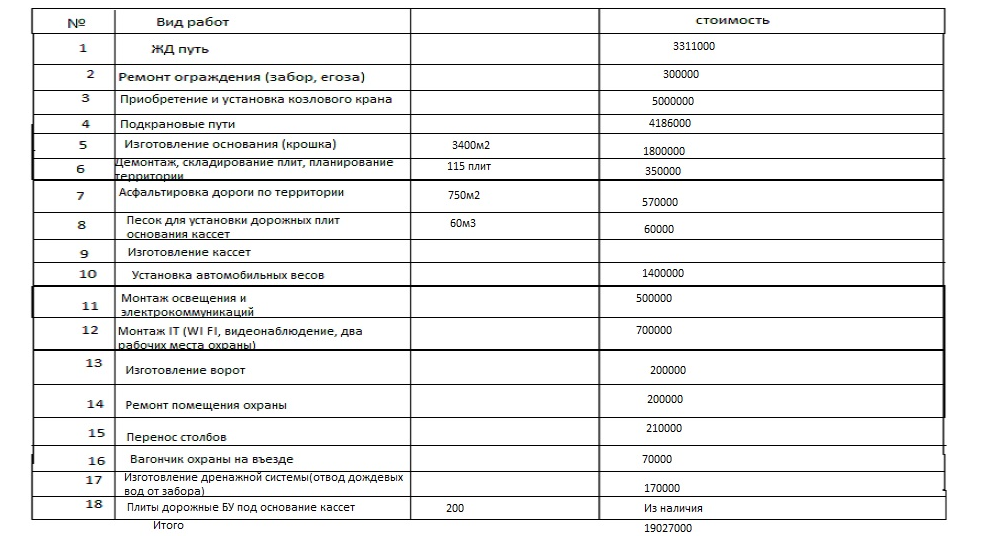

По окончании периода были проанализарованы сметы за проделанные работы и за материалы, на основании которых была составлена таблица, наглядно показывающая сколько денежных средств и на какие задачи было были потрачено.

Плановая стоимость составила 17730001 рубль. Фактическая стоимость составила 19027000 рублей. Используя традиционный метод, рассчитаем расхождение по затратам.

CV=ACWP-BCWS

ACWP=19027000

BCWS=17730001

CV=19027000-17730001=1296999

Таким образом отклонение от бюджета составляет 1296999 рублей. Бюджетная стоимость превышает плановую на 7%.

Заключение

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта и контроль стоимости. Для того чтобы держать под контролем ход выполнения проекта, необходимо оценивать понесенные затраты и степень достижения результата.

Однако, иногда бывает довольно трудно измерить какая часть результата получена. Сложно оценить степень готовности асфальтированной дороги или железнодорожного пути. Поэтому часто оценивается не степень готовности результата, а количество ресурсов, затраченных на его производство.

Существует два метода контроля затрат: традиционный метод и метод освоенного объема. Традиционный метод использует следующие показатели: фактическая стоимость выполненных работ на текущую дату или количество ресурса, потраченное для выполнения работ на текущую дату и сметная (плановая) стоимость. Плановая стоимость– это стоимость работ запланированных по расписанию или количество ресурса, предполагаемое для использования к текущей дате.

Традиционный метод проще использовать, но он не учитывает какие работы были выполнены за счет потраченных средств.

Метод освоенного объема позволяет проект-менеджеру выявлять отклонения объема и стоимости фактически выполненых работ к определенному моменту времени к объему и стоимости запланированных на данный момент времени.

На примере проекта “ПСК Жуковский” был показан традиционный метод контроля затрат. При использовании данного метода были обнаружены октлонения бюджетной стоимости от плановой. Это значит, что при выполнении проекта был допущен перерасход денежных средств.

Библиография

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-112 с

Горбовцов Г.Я. Управление проектом/Г.Я. Горбовцов. -Москва 2008.-279 с.

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-316 с.

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-334 с.

Заренков В.А. Управление проектами/В.А. Заренков.-Санкт-Петербург 2010.-312 с.

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони.-Оформление. Издательский дом Высшей школы экономики, 2013.-504 с.

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 253 с.

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-960 с.

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г.Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега-Л, 2004. — с. 664.

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 240 с.

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-610 с.

http://forpm.ru

http://www.cfin.ru/management/finance/capital/valman.shtml

http://bussin-proj.ru/kurs-lektsij-po-upravleniyu-proektami/81-byudzhetirovanie-i-metody-kontrolya-stoimosti.html

Приложение

Виды оценок стоимости проекта. Таблица (Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-238 с.)

|

Стадия проекта |

Вид оценки |

Цель оценок |

Погрешность, % |

|---|---|---|---|

|

Концепция проекта |

Предварительная Оценка жизнеспособности/ реализуемости проекта |

Оценка жизнеспособности/финансовой реализуемости проекта |

25-40 |

|

Обоснование инвестиций |

Факторная Укрупненный расчет стоимости/ предварительная смета |

Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета |

20-30 |

|

Технико-экономическое обоснование |

Приближенная Сметно-финансовый расчет |

Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета |

15-20 |

|

Тендеры, переговоры и контракты |

|||

|

Разработка рабочей документации |

Окончательная Сметная документация |

Основа для расчетов и для управления стоимостью проекта |

3-5 |

|

Реализация проекта |

Фактическая По уже реализованным работам |

Оценка стоимости уже произведенных работ |

0 |

|

Прогнозная По предстоящим работа |

Оценка стоимости работ, предстоящих к реализации |

3-5 |

|

|

Сдача в эксплуатацию |

Фактическая |

0 |

|

|

Прогнозная |

3-5 |

||

|

Эксплуатация |

Фактическая |

0 |

|

|

Прогнозная |

3-5 |

||

|

Завершение проекта |

Фактическая |

Полная оценка стоимости проекта |

0 |

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-590 с. ↑

-

Горбовцов Г.Я. Управление проектом/Г.Я. Горбовцов. -Москва 2008.-61 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-403 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-590 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-240 c. ↑

-

http://forpm.ru ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 105 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-288-289 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 106 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-237 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

? Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-49 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 112 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-193 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 65 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-237 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-50 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 112 с. ↑

-

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-191 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 173 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-290 с. ↑

-

http://bussin-proj.ru/kurs-lektsij-po-upravleniyu-proektami/81-byudzhetirovanie-i-metody-kontrolya-stoimosti.html

? Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-606 с. ↑

-

? Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-238 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 174 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-594 с. ↑

-

Заренков В.А. Управление проектами/В.А. Заренков.-Санкт-Петербург 2010.-92-93 с. ↑

-

http://forpm.ru ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-290с ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-243 с. ↑

-

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-155 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-156с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

http://forpm.ru ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-48 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

http://forpm.ru ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-599 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-292-293 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-243 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-51 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-607 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-51 с ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони.-Оформление. Издательский дом Высшей школы экономики, 2013.-395 с. ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление. Издательский дом Высшей школы экономики, 2013.-395 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-245 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-52 с. ↑

-

http://forpm.ru/ ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-610 с. ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление Издательский дом Высшей школы экономики, 2013.-406 с. ↑

-

http://forpm.ru ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-53 с. ↑

-

http://forpm.ru ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление Издательский дом Высшей школы экономики, 2013.-407с. ↑