Файл: Особенности и тенденции раскрытия порядка формирования учетной политики организации для целей налогообложения.pdf

Добавлен: 26.06.2023

Просмотров: 75

Скачиваний: 4

СОДЕРЖАНИЕ

1 Понятие учетной политики организации

1.1 Учетная политика организации, требования, предъявляемые к ней

1.2 Обязательные элементы учетной политики в Республике Беларусь

2 Принципы формирования учетной политики организации

2.1 Особенности формирования учетной политики организации

2.2 Принципы формирования учетной политики организации в условиях сближения с МСФО

Учетная политика является одним из отправных документов, используемых контролирующими органами при проверке организации. Поэтому важным элементом учетной политики является организация системы внутрихозяйственного контроля, в которую включают:

- разделение функций по ведению бухгалтерского учета;

- установление ответственности каждого работника;

- использование бланков строгой отчетности;

- организация хранения ценностей;

- организация внутреннего аудита;

- организация службы информационной безопасности [6, с.110].

Таким образом, учетная политика организации наравне с финансовой, производственной, маркетинговой политикой и другими является неотъемлемым звеном системы управления организацией.

Рассмотрев данный вопрос можно сделать вывод, что под учетной политикой понимается совокупность способов организации и ведения бухгалтерского учета, принятая организацией. Учетная политика является важнейшим нормативным актом, который обязаны составлять все организации. К учетной политике предъявляется ряд требований, таких как: полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности.

1.2 Обязательные элементы учетной политики в Республике Беларусь

В Республике Беларусь обязательными элементами учетной политики являются:

- План счетов бухгалтерского учета;

- Формы первичных учетных документов;

- Форма бухгалтерского учета;

- Порядок проведения инвентаризации активов и обязательств;

- Виды учетной оценки;

- Иные способы организации и ведения бухгалтерского учета.

План счетов бухгалтерского учета организации представляет собой систематизированный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета и составления бухгалтерской отчетности. Его называют также рабочим планом счетов. В него включаются абсолютно все счета бухгалтерского учета, а также субсчета и аналитические счета, забалансовые счета, используемые в конкретной организации. Рабочий план счетов разрабатывается организацией самостоятельно с учетом отраслевых и других особенностей ее финансово-хозяйственной деятельности на основе типового плана счетов бухгалтерского учета. При этом организация вправе уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов бухгалтерского учета, исключая или объединяя их, а также вводить дополнительные субсчета. Аналитический учет должен быть организован таким образом, чтобы обеспечить получение информации о наличии и движении активов, обязательств, собственного капитала, доходов и расходов в организации, необходимой для составления бухгалтерской отчетности [21].

Под первичным учетным документом понимается документ, на основании которого хозяйственная операция отражается на счетах бухучета, составленный в момент ее совершения, а если это не представляется возможным - непосредственно после ее совершения. Первичным учетным документом оформляется каждая хозяйственная операция (абз. 13 ст. 1, п. 1 и 5 ст. 10 Закона №57-З).

Если формы первичных учетных документов, утвержденные республиканскими органами государственного управления, используются организацией в неизменном виде, их формы в учетной политике можно не указывать. Достаточно указать на сам факт их использования.

Если же организация добавляет в установленные республиканскими органами государственного управления формы документов дополнительные реквизиты либо применяет документы, форма которых законодательно не определена (например, акт на списание материалов, бухгалтерская справка-расчет, акт о выполненных работах (оказанных услугах)), то она должна закрепить в учетной политике такие применяемые документы с приложением разработанных форм.

Самостоятельно разработанные первичные учетные документы должны содержать все обязательные сведения, предусмотренные п. 2 ст. 10 Закона № 57-З. В зависимости от характера хозяйственных операций и особенностей деятельности организации в первичные учетные документы могут включаться иные сведения, наличие которых не является обязательным.

В учетной политике должна быть отражена форма ведения бухгалтерского учета, применяемая в организации. Под формой бухгалтерского учета понимаются порядок осуществления и обобщения записей на счетах бухгалтерского учета и совокупность регистров, в которых такие записи производятся.

Формы бухгалтерского учета предоставим на рисунке 2.

Рисунок 2 – Формы бухгалтерского учета [21]

Наиболее часто применяемой является автоматизированная форма учета. В зависимости от специфики деятельности (размера и структуры организации, объема учетной работы, степени автоматизации) организация самостоятельно определяет форму бухгалтерского учета, которая будет ею использоваться, и закрепляет свое решение в учетной политике.

Случаи, когда проведение инвентаризации является обязательным, перечислены в п. 2 ст. 13 Закона №57-З. Такие случаи в учетной политике можно не перечислять. Важно закрепить случаи, при которых инвентаризация проводится по решению руководства организации. Также в учетной политике необходимо предусмотреть порядок проведения инвентаризации: количество инвентаризаций в отчетном году, сроки проведения инвентаризации, перечень активов и обязательств, проверяемых при каждой из них, и др. Целесообразно составить график проведения инвентаризации активов и обязательств, в котором будет указываться вся необходимая информация. График проведения инвентаризации может быть оформлен как приложение к положению об учетной политике.

В учетной политике должны быть указаны виды учетной оценки. Под учетной оценкой понимается стоимостная оценка активов, обязательств, собственного капитала, доходов, расходов организации в бухгалтерском учете и (или) отчетности. Для учетной оценки применяются первоначальная, приведенная (дисконтированная), переоцененная стоимости, а также другие виды учетной оценки.

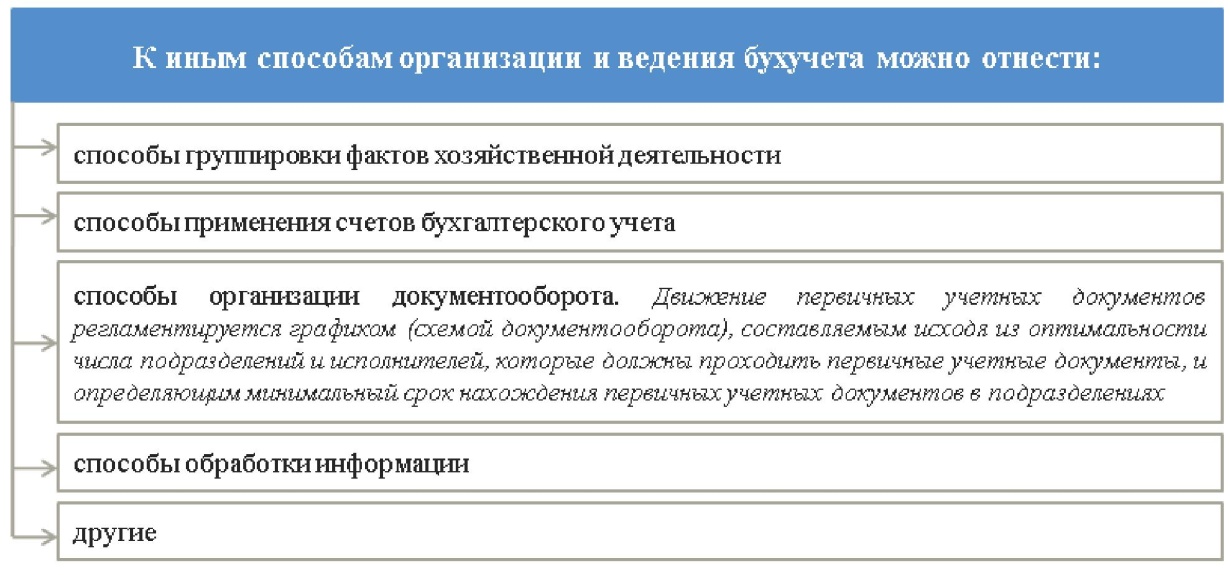

При формировании учетной политики организация указывает иные способы организации и ведения бухгалтерского учета (рисунок 3).

Рисунок 3 – Иные способы организации и ведения бухгалтерского учета [21]

Рисунок 3 – Иные способы организации и ведения бухгалтерского учета [21]

Таким образом, в учетной политике организации должны найти отражение следующие обязательные элементы: план счетов бухгалтерского учета; формы первичных учетных документов; форма бухгалтерского учета; порядок проведения инвентаризации активов и обязательств; виды учетной оценки и иные способы организации и ведения бухгалтерского учета.

2 Принципы формирования учетной политики организации

2.1 Особенности формирования учетной политики организации

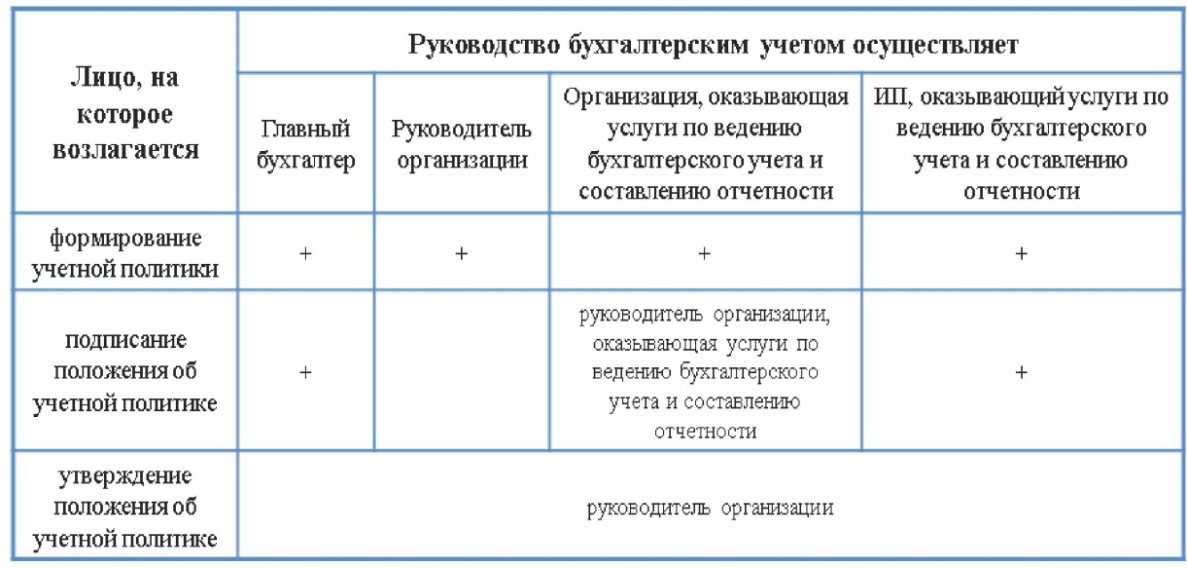

Формирование учетной политики – это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов ведения бухгалтерского учета (элементов учетной политики), их принятия и утверждения.

Обязанность по формированию учетной политики возлагается на того, кто осуществляет руководство бухгалтерским учетом в организации. А именно:

- на главного бухгалтера;

- руководителя организации, если он осуществляет ведение бухгалтерского учета и составляет отчетность лично;

- организацию или ИП, оказывающих услуги по ведению бухучета и составления отчетности.

Утверждается учетная политика руководителем предприятия и оформляется приказом, обязательным к исполнению всеми структурными подразделениями организации в течение всего отчетного периода.

Порядок формирования и утверждения учетной политики организации представим на рисунке 4.

Рисунок 4 – Порядок формирования и утверждения учетной политики [21]

В приказе по учетной политике должны найти отражение методический, организационный и технический аспекты бухгалтерского учета в организации. Содержание учетной политики организации представим в таблице 1.

Таблица 1 – Содержание учетной политики организации

Содержание

|

Аспект бухгалтерского учета |

|

|

1 |

2 |

|

1. Методический Раскрывает природу отдельных объектов учета исходя из действующей нормативной базы |

Организация сама определяет: • стоимость имущества, относимого к основным средствам; способы начисления амортизации по основным средствам и нематериальным активам; • метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг); • метод распределения коммерческих расходов; • метод оценки и учета незавершенного производства; •методы оценки и методику учета операций по приобретению и реализации ТМЦ; • вариант учета выручки от реализации продукции; •условия признания в учете доходов и расходов; •особенности учета, обусловленные спецификой хозяйственной деятельности и управления организации, и т.д. |

|

2. Организационный Описывает построение бухгалтерской службы, ее место в системе управления организацией и взаимодействие с другими подразделениями |

Организация вправе определять: • права, обязанности и ответственность должностных лиц за надлежащую организацию и ведение бухгалтерского учета; • организационную форму, подчиненность и структуру бухгалтерской службы; •уровень централизации учета; •состав и соподчиненность отдельных подразделений и др. |

|

3. Технический Определяет процедуры, реализация которых позволяет обеспечить методический и организационный аспекты на уровне современных требований |

Организация разрабатывает: • рабочий план счетов бухгалтерского учета; • форму бухгалтерского учета; • формы первичных документов и правила документооборота; • технологию обработки информации; • состав, формы и строки составления и представления внутренней отчетности. |

Примечание - Источник: [5, c. 103].

В Российской Федерации учетная политика формируется исходя из установленных ПБУ 1/2008 [14] допущений и требований. На выбор и обоснование учетной политики влияют следующие факторы:

- организационно-правовая форма организации;

- отраслевая принадлежность;

- масштабы деятельности организации (объем производства и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

- управленческая структура организации и структура бухгалтерии;

- финансовая стратегия организации (например, стремление организации к уменьшению налога на прибыль и налога на имущество будет способствовать выбора таких вариантов учета, которые позволяют увеличить себестоимость, - применение ускоренных методов амортизации основных средств, метода ЛИФО при оценке израсходованных производственных запасов. Если для организации, наоборот, важно иметь в отчетности высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов учета, позволяющие уменьшить текущие затраты на производство и реализацию продукции, - понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

- материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

- степень развития информационной системы в организации, в том числе управленческого учета;

- уровень квалификации бухгалтерских кадров[9, с. 566].

Процесс формирования учетной политики организации состоит из следующих последовательных этапов:

- определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

- выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

- выбор и обоснование исходных положений построения учетной политики;

- идентификация потенциально пригодных для применения организацией способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

- отбор способов ведения бухгалтерского учета, пригодных для применения организацией в их взаимосвязи;

- оформление избранной учетной политики.

В этой последовательности все вышеперечисленные этапы являются строго необходимыми: каждый предыдущий этап обеспечивает осуществление последующего.

На первом этапе устанавливается предмет учетной политики, ибо конкретная организация имеет свою специфическую совокупность объектов бухгалтерского учета (фактов хозяйственной деятельности). В зависимости от состава объектов учета на втором этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики. Третий этап формирования подразумевает анализ общепризнанных допущений в построении учетной политики с точки зрения выявленной на предыдущем этапе совокупности факторов; при их адекватности эти допущения закладываются в основу учетной политики. Четвертый этап заключается в отборе потенциально пригодных к использованию организацией способов ведения бухгалтерского учета; отбор ведется из всего множества теоретически возможных (предусмотренных нормативными документами) способов, исходя из принятых на предыдущем этапе допущений и выявленных на втором этапе факторов выбора. Пятый этап состоит непосредственно в выборе способов ведения учета для конкретной организации; выбор производится посредством проверки каждого способа, отобранного на предыдущем этапе, системой соответствующих критериев. На заключительном, шестом этапе избранная учетная политика получает соответствующее оформление, с тем чтобы удовлетворять формальным требованиям к ней [3, с.66].