Файл: Налоговый учет по налогу на добавленную стоимость (Учет НДС в ООО «МедРегион»).pdf

Добавлен: 26.06.2023

Просмотров: 96

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты бухгалтерского и налогового учета НДС

1.1 Понятие, экономическая сущность и история возниновения налога на добавленную стоимость

1.2. Плательщики НДС и случаи освобождения от его уплаты

1.3. Отличия бухгалтерского и налогового учета

Глава 2. Учет НДС в ООО «МедРегион»

2.1. Документальное оформление расчётов с НДС

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухгалтерского учета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий нюанс заключается в то, если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273) [2].

Возникновение разницы между налоговым и бухгалтерским учетом Как видим, различий между рассматриваемыми видами учета немало.

Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся, прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Сопоставление показателей бухгалтерского (БУ) и налогового учета (НУ) по перечисленным в таблице 1 статьям необходимо выполнять перед заполнением декларации по налогу на прибыль [40].

Таблица 1

Сопоставление показателей бухгалтерского (БУ) и налогового учета

|

Вероятность возникновения различий между БУ и НУ |

Объекты учета |

|

Низкая |

Стоимость внеоборотных активов (кроме ОС и НМА) |

|

Стоимость оборудования к установке |

|

|

Покупная стоимость материалов |

|

|

Покупная стоимость товаров |

|

|

Расходы будущих периодов |

|

|

Относительно высокая |

Выручка от реализации продукции, товаров |

|

Выручка от реализации основных средств |

|

|

Внереализационные доходы |

|

|

Дебиторская задолженность |

|

|

Кредиторская задолженность |

|

|

Стоимость основных средств |

|

|

Амортизация основных средств |

|

|

Стоимость нематериальных активов |

|

|

Амортизация нематериальных активов |

|

|

Очень высокая |

Прямые расходы на производство |

|

Косвенные расходы |

|

|

Стоимость реализованных покупных товаров |

|

|

Стоимость реализованного прочего имущества |

|

|

Стоимость реализованных основных средств |

|

|

Стоимость реализованных нематериальных активов |

|

|

Внереализационные расходы |

Различия бухгалтерского и налогового учета проявляются, прежде всего, в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

Глава 2. Учет НДС в ООО «МедРегион»

2.1. Документальное оформление расчётов с НДС

Налог на добавленную стоимость (НДС) – косвенный федеральный налог, который представляет собой часть вновь созданной стоимости, образуемой на каждом этапе производства и обращения.

Сумма НДС включается в продажную цену товаров, работ или услуг, и фактически уплачивается конечным потребителем. На сегодняшний день действуют три ставки НДС. 18% – Общая ставка 10% – ставка на отдельные группы товаров (детские товары, медицинские и другие из числа так называемых товаров первой необходимости). 0% –экспорт, торговля драгметаллами, освоение космоса и т.д.

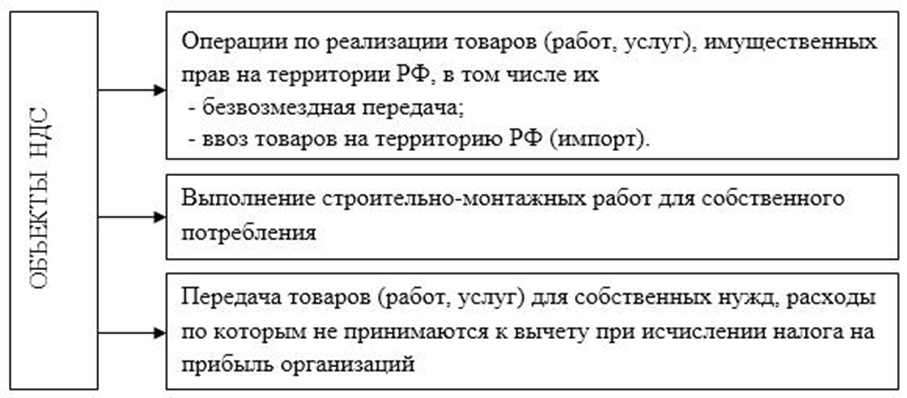

Объектами НДС являются:

Рисунок 1. Объекты НДС

Субъектами (плательщиками) НДС являются предприятия и индивидуальные предприниматели, которые являются плательщиками этого налога. Общее правило определения налоговой базы по НДС заключается в том, что базой является одно из событий, которое произошло первым: день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг); день отгрузки (передачи) товаров (работ, услуг). Ст. 171 Налогового кодекса РФ, предусмотрены вычеты. Вычетам подлежат суммы НДС, которые:

- предъявляют поставщики или подрядчики при поставке товаров (работ, услуг); уплачены при ввозе товаров на территорию РФ;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза.

Принять к вычету «входящий» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются в наличии соответствующие первичные документы и счет-фактура. Исчисляется НДС путем прибавления соответствующей ставки к товару или услуги.

Документальное оформление операций с входящим НДС.

Все операции, происходящие между покупателем и поставщиком, происходят при заключении договора поставки. ООО «МедРегион» заключает договора с поставщиками медицинских препаратов и техники для оптовой перепродажи.

ООО «МедРегион» является плательщиком НДС и обязано формировать соответствующую документацию по учету операций с НДС.

Основным документом в ООО «МедРегион» отражающим НДС при расчетах с поставщиками является - Счет-фактура, которая составляется при продажи товаров (работ, услуг) не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) (п. 3 ст. 168 НК РФ). Для продавца (исполнителя) счет-фактура служит документом, на основании которого начисленный с отгрузки НДС увеличивает налоговую базу. У покупателя (заказчика) счет-фактура считается необходимым документом для осуществления налогового вычета. Если счет-фактура оформлен неправильно или не полностью, то в налоговом вычете формально может быть отказано, на самом же деле такого «права» у налоговиков нет уже как несколько лет.

В статью 169 НК РФ введена норма: ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС. К таким несущественным ошибкам заполнения счетов-фактур можно отнести следующее:

- путаницу с нумерацией, неточности при указании грузоотправителя и грузополучателя (при условии, что покупатель и продавец названы правильно);

- ошибки в единицах измерения (код и условное обозначение);

- пренебрежение точностью при отражении страны происхождения товара и номера таможенной декларации.

Неточности при указании наименования, адреса, ИНН продавца или покупателя также могут лишить налогового вычета. Но если опечатки в наименовании покупателя (заглавные буквы заменены строчными или наоборот, проставлены лишние символы (тире, запятые) и др.), то такой счет-фактура не препятствует налоговикам идентифицировать показатели, он может подтвердить право на вычет НДС (Письмо Минфина РФ от 02.05.2012 № 03-07-11/130).

Если же при заполнении счета-фактуры допущены арифметические и технические ошибки при отражении и расчете стоимости услуг, а также неверно указаны ставки и суммы налога, то это считается грубым нарушением в составлении документа, что дает повод ревизорам отказать в налоговом вычете по таким неправильно оформленным счетам-фактурам (Письмо Минфина РФ от 30.05.2013 № 03-07-09/19826). В то же время, если неверно указаны стоимость и количество товаров (работ, услуг) в силу объективных причин (по причине последующего изменения данных показателей), это можно исправить путем составления другого счета-фактуры - корректировочного.

Стоимостные данные в счетах-фактурах отражаются в рублях и копейках. В налоговой декларации по НДС все суммы округляются до целых рублей (письма Минфина РФ от 15.04.2014 № 03-07-09/17172, от 17.02.2014 N 03-07-09/6395).

Однако иногда случается так, что организации необходимо внести исправления в счет-фактуру:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом или выписан с превышением 5-дневного срока, отведенного на выставление счета-фактуры;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т.п.);

- в указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- в реквизитах документа на перечисление аванса;

- в названии и коде валюты документа;

- в указании наименования товара (работ, услуг);

- в указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и номер ГТД).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Покупатели-налогоплательщики обязаны вести учет счетов-фактур.

Все приобретенные товары, работы, услуги отражаются в Книге покупок – специальной форме отчетности. А учет оплаты покупки и других затрат нужен для того, чтобы получить величину НДС, что может компенсироваться.

В ООО «МедРегион» книга покупок составляется за каждый налоговый период. В ней отражено: номер и дата счет – фактуры продавца, дата принятия на учет товара, сведения о продавце, номер таможенной декларации, стоимость и сумма НДС. В конце документа подсчитывается общая сумма НДС.

Документальное оформление операций с НДС по начислению.

ООО «МедРегион» занимается оптовой продажей медикаментов и осуществляет поставку товаров по договорам, заключенным с покупателями.

Ассортимент товаров, их количество и цены указываются непосредственно в договоре или в спецификациях или заявках, которые являются неотъемлемой частью договора.

Для документального оформления продажи (отпуска) товарно-материальных ценностей сторонней организации в ООО «МедРегион» выписывается товарная накладная. Она составляется в двух экземплярах. На основании первого экземпляра списывается проданный товар, второй экземпляр передается покупателю.

Документом, отражающим НДС, является счет – фактура - унифицированный документ, который формирует продавец при реализации товаров, работ, услуг, или при получении на расчетный счет или в кассу предприятия предоплату или часть предоплаты. Для продавца данный документ является основанием для начисления обязательств по НДС, а для покупателя – для принятия указанной в счет-фактуре суммы НДС к вычету или возмещению.

Для учета НДС начисляемого ООО «МедРегион» используют книгу продаж. В книге продаж плательщики НДС регистрируют счет-фактуры, или иные документы, которые выписывают покупателем и заказчикам при реализации товаров, работ или услуг в случаях, когда возникает обязанность по начислению НДС. Порядок расчета НДС, подлежащего уплате или возмещению. По результатам отчетного периода плательщиками НДС производятся расчеты по начисленным суммам НДС, подлежащим уплате, и сумме налоговых вычетов. Если между этими показателями образуется положительная разница, то эта разница и является суммой НДС, которую плательщик должен перечислить в бюджет. В случае, если разница будет иметь отрицательное значения, то сумму, равную этому значению, можно будет подать к возмещению или включить в налоговый вычет будущих периодов. В ООО «МедРегион» в книге продаж отражен НДС по ставке 10% и 18%, итоговые суммы этих показателей имеют положительные значения.

Рассмотрев документальное оформление входящего НДС и НДС по начислению в ООО «МедРегион» можно сделать вывод, что все документы оформляются правильно без нарушения законодательства РФ.

2.2 Методология раздельного бухгалтерского учета при деятельности: с НДС облагаемой по ставке 10%, 18% и не облагаемой НДС

Основной вид деятельности ООО «МедРегион» - оптовая торговля, поэтому «оприходование» товара осуществляется на оптовый склад по цене без НДС с бухгалтерскими проводками представленными в таблице 2.

Таблица 2

Бухгалтерские проводки при раздельном учете деятельности с НДС облагаемой по ставке 10%, 18% и не облагаемой НДС

|

Дт |

Кт |

Хозяйственная операция |

|

Оприходование товара |

||

|

41.1.1 |

60.01 |

Поступление товара по ставке НДС-10%, учет на счете без НДС |

|

68.02 |

10.03.1 |

НДС -10% к возмещению (регистрируется счет-фактура в книге покупок) |

|

41.1.8 |

60.01 |

Поступление товара по ставке НДС-18%, учет на счете без НДС |

|

19.03.8 |

60.01 |

НДС -18% на товар ( основание: счет-фактура от поставщика) |

|

68.02 |

19.03.8 |

НДС -18% к возмещению (регистрируется счет-фактура в книге покупок) |

|

41.1.9 |

60.01 |

Поступление товара Без НДС, учет на счете полная стоимость |

|

19.03.9 |

60.01 |

Без НДС на товар (основание: счет-фактура от поставщика) |

|

68.02 |

19.03.9 |

НДС к возмещению регистрируется в графе Без НДС (регистрируется счет-фактура в книге покупок) |

|

Отгрузка товара |

||

|

62.1 |

90.01.1 |

Реализация оптовая, где НДС – 10%; |

|

62.1 |

90.01.8 |

Реализация оптовая, где НДС – 18% |

|

62.1 |

90.01.9 |

Реализация оптовая, где НДС не облагается. |

|

90.03.1 |

68.02 |

НДС-10% начисленный (регистрируется счет-фактура в книге продаж) |

|

90.03.8 |

68.02 |

НДС-18% начисленный (регистрируется счет-фактура в книге продаж) |

|

90.03.9 |

68.02 |

НДС не облагается (регистрируется счет-фактура в книге продаж) |

|

90.02.1 |

41.1.1 |

Списана себестоимость товара со склада, где НДС-10% |

|

90.02.8 |

41.1.8 |

Списана себестоимость товара со склада, где НДС-18% |

|

90.02.9 |

41.1.9 |

Списана себестоимость товара со склада, где НДС не облагается |

|

Отгрузка товара розничным покупателям |

||

|

41.1.1 |

19.3.1. |

НДС-10% включен в стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.1 |

41.01.1 |

Перемещение товара с оптового склада на розничный склад (стоимость товара с НДС-10%) |

|

41.01.8 |

19.3.8 |

НДС-18% включен в стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.8 |

41.01.8 |

Перемещение товара с оптового склада на розничный склад (стоимость товара с НДС-18%) |

|

41.01.9 |

19.3.9 |

Без НДС, стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.9 |

41.01.9 |

Перемещение товара с оптового склада на розничный склад (стоимость товара Без НДС) |

|

62.1 |

90.01.2 |

Продажа розничная |

|

50.01 |

62.1 |

Получены денежные средства от покупателя, пробит чек ККМ |

|

90.02.2 |

41.2.1 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-10%) |

|

19.03.1 |

19.03.1 |

НДС-10% восстановленный на закупочную цену товара, проданного в розницу |

|

90.02.2 |

41.2.8 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-18%) |

|

19.03.8 |

68.02 |

НДС-18% восстановленный на закупочную цену товара, реализованного в розницу |

|

90.02.2 |

41.2.9 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-10%) |

|

19.03.9 |

68.02 |

Без НДС цена товара, проданного в розницу |