Добавлен: 26.06.2023

Просмотров: 194

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1.Теоретические аспекты налоговой политики РФ

1.1. Сущность налогов и налоговой системы РФ

1.2.Исследование теоретических аспектов современного состояния налоговой системы РФ

Глава 2.Анализ современного состояния налоговой политики РФ

2.2.Место федеральных налогов и сборов в налоговой системе РФ на современном этапе

Глава 3. Разработка направлений совершенствования налоговой политики РФ

3.2. Реформирование налоговой системы, с целью увеличения поступлений в бюджет РФ

2.1.Анализ действующих систем налогообложения как важный аспект налоговой оптимизации для предприятий малого бизнеса в РФ

Опыт стран с рыночной экономикой свидетельствует о том, что важнейшим условием качественного развития страны является одновременное функционирование крупных, средних и малых предприятий, а также осуществление деятельности, базирующейся на личном труде. В результате проведения многочисленных экономических преобразований малое предпринимательство широко развилось и в России. Однако в настоящее время доля сектора малого предпринимательства в экономике РФ значительно ниже, чем в развитых странах, в которых субъекты малого предпринимательства составляют основу экономики государства.[22]

В настоящее время в целях ведения бухгалтерского учета и налогообложения малые предприятия могут применять один из двух режимов налогообложения. Налоговый Кодекс[23] к числу таковых относит общий и специальные:

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН).

Находясь на общей системе налогообложения, субъекты малого бизнеса обязаны уплачивать все налоги, предусмотренные законодательством, если иное не предусмотрено НК РФ.[24]

Отчетность на общем режиме налогообложения является самой сложной:

- декларация по налогу на прибыль (1 раз в год);

- ежеквартальные расчеты;

- декларация по НДС (1 раз в квартал).

Без специальных знаний заполнить такую отчетность не представляется возможным.

Применение общей системы налогообложения рекомендуется, если учет на предприятии ведет квалифицированный бухгалтер. В отдельных случаях компании и ИП обязаны перейти на общий режим в силу установленных законодательством ограничений.[25]

Упрощенная система налогообложения, создана специально для предприятий малого бизнеса. Она предусматривает два варианта объекта налогообложения: «доходы- 6%», и «доходы минус расходы-15%». При этом региональные органы власти правомочны снижать нагрузку на бизнес. Так, с января 2016 года предприятия, применяющие систему налогообложения с объектом «Д-Р» уплачивают налог по ставке 9%.[26]

Данная система достаточно распространена в современной бизнес -среде. Это связано с простотой учета, исчисления и уплаты налога, возможностью оптимизировать налоговую нагрузку.[27]

Льготное налогообложение малого бизнеса по налогу на добавленную стоимость — бомба замедленного действия. Поскольку субъект хозяйствования может не являться плательщиком НДС, если его выручка за последние три месяца не превысила 2 млн. рублей. Но, приобретая товар, а это в основном продукция, купленная в розничной торговле, субъект хозяйствования НДС, уплаченный в составе товара, не может поставить себе на возмещение. То есть, фактически переплачивая за товар на сумму НДС. И еще, если субъект не является плательщиком НДС, то ему будет очень сложно находить покупателей - юридических лиц, так как им нужен налоговый кредит по НДС. Придется работать только в розничной торговле, а это дополнительные разрешительные документы, кассовый аппарат и т.д.

Но процесс принятия льгот и законов, поправок к ним с целью поддержания и развития малого бизнеса не останавливается.[28]

Ежегодно на федеральном уровне принимается более 22 тысяч нормативно-правовых актов. Среди них — колоссальное количество документов, затрагивающих вопросы ведения предпринимательской деятельности. В связи с этим по указу Президента было решено зафиксировать федеральные законы, действующие на 1 января 2016 года, на пять лет. Данное заявление можно было бы считать эффективным решением в сложившейся ситуации, но, к сожалению, на практике бизнес обременяется все новыми платежами налогового характера.[29]

Усложняются формы отчетности, и увеличивается частота составления, а также растет размер штрафов. Так, с 2016 года предприниматели обязаны ежемесячно составлять и сдавать отчетность в Пенсионный фонд России (вместо раза в квартал, как было ранее) и ежеквартально (вместо 1 раза в год) отчетность по НДФЛ.

Практика применения новых законов в сфере малого бизнеса зачастую приводит к проблемам, препятствующим его нормальному функционированию.[30]

Также недостаточно эффективной является деятельность малых предприятий с точки зрения формирования бюджета, несмотря на то, что к 2014 гг. налоговые поступления по спецрежимам в консолидированный бюджет РФ увеличивались на 7% по сравнению с 2013 г. в общей структуре консолидированного бюджета они не составляют и 1 %.[31]

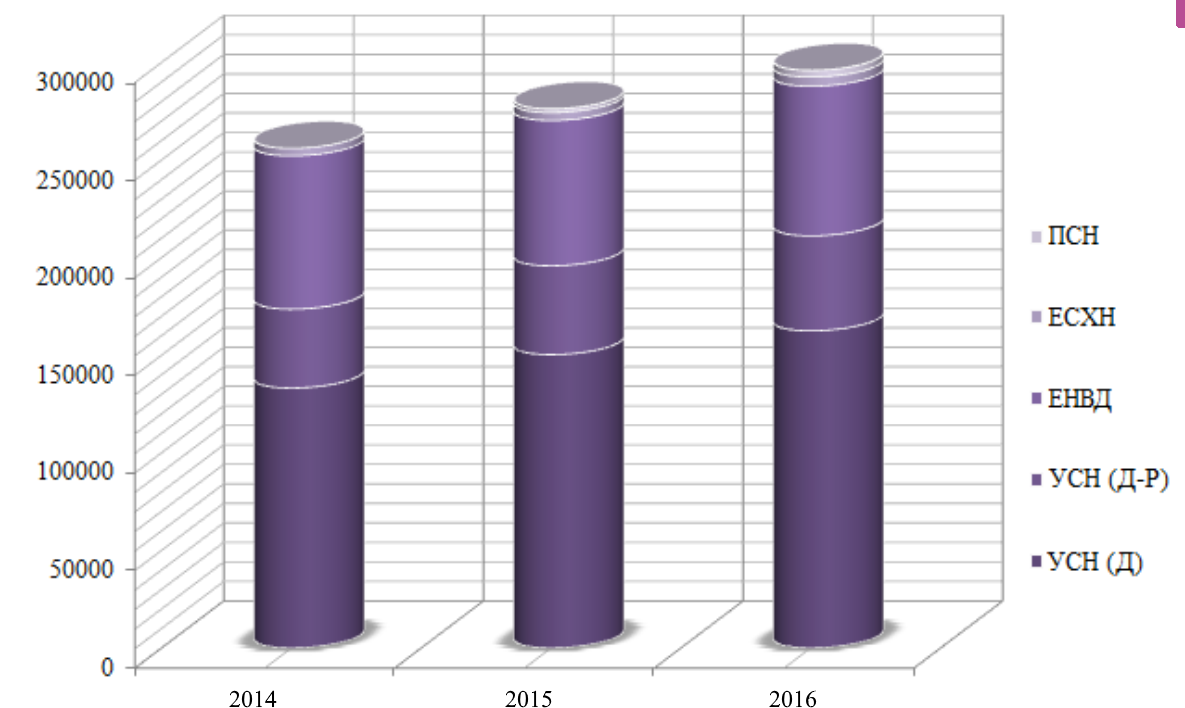

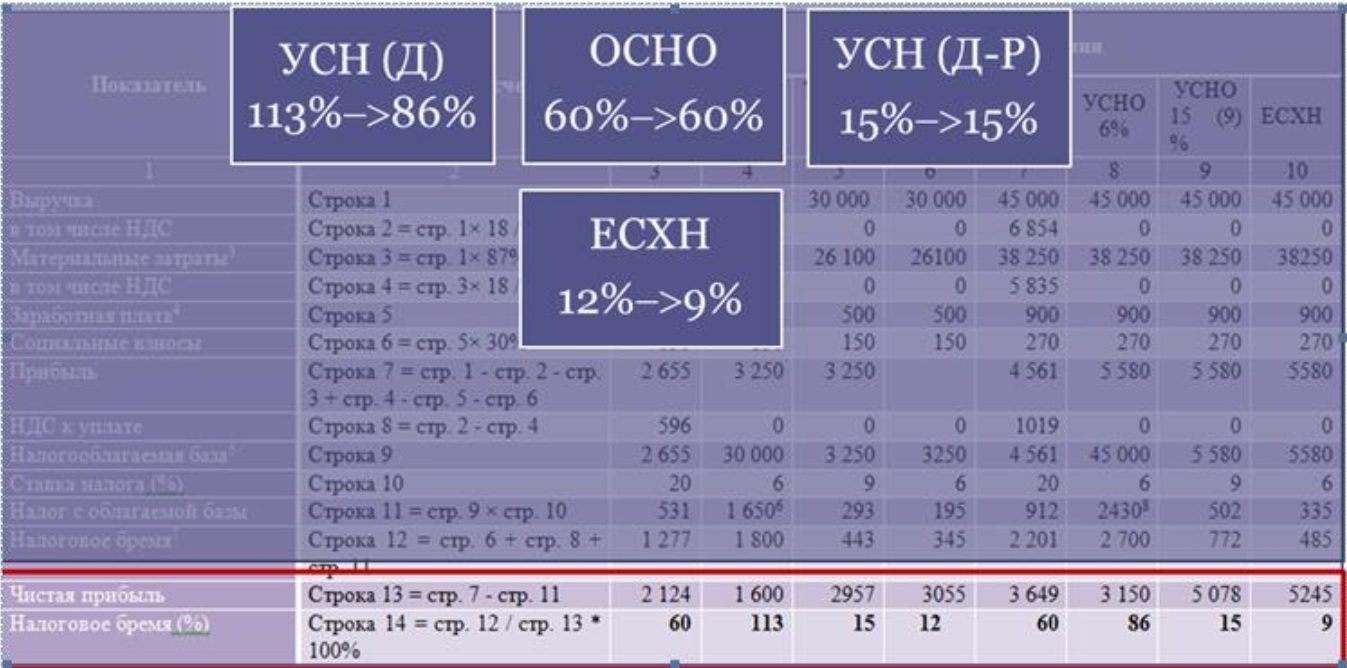

Проанализируем влияние новых законов на динамику доходов консолидированного бюджета РФ за последние 3 года. В течение 2014-2016 гг. налоговые поступления от специальных налоговых режимов имеют положительную тенденцию (см. рис. 2.1).[32] В 2015 г. доходы бюджетов от специальных налоговых режимов увеличились на 7,93% (21,51 млн руб.) и составили 292,80 млн руб. В 2016 г. прирост достиг 7,6% (22,25 млн руб.), в результате налоговые поступления составили 315,05 млн руб.[33] Анализ упрощенной системы налогообложения показал, что с ростом выручки налоговое бремя на бизнес значительно снижается, а чистая прибыль предприятия значительно увеличивается (см. рис. 2.2).

Рис. 2.1. Динамика налоговых поступлений по специальным налоговым режимам в консолидированный бюджет РФ

Налоговая нагрузка при общеустановленной системе налогообложения, применяемой в настоящее время на многих предприятиях в России, при заданных условиях составила неизменное в обеих ситуациях значение. Чистая прибыль субъекта предпринимательства при этом увеличится в связи с увеличением оборота предприятия.[34]

Применение режима налогообложения УСНО с объектом «доходы минус расходы» представляется самым оптимальным решением, которое позволяет сократить налоговую нагрузку на бизнес в 4 раза при одновременном увеличении чистой прибыли предприятия по сравнению с ОСНО на 27% и 28%, соответственно, при различных значениях выручки предприятия.[35]

Расчеты показали, что система «Единый сельскохозяйственный налог (ЕСХН)» характеризуется самой низкой налоговой нагрузкой для тех предприятий, чья рентабельность остается на низком уровне. Это обусловлено 6% ставкой налога. Однако применение данного спец режима ограничено отраслевой принадлежностью предприятия.[36]

Рис. 2.2. Расчет налоговой нагрузки при ОСНО, УСНО и ЕСХН

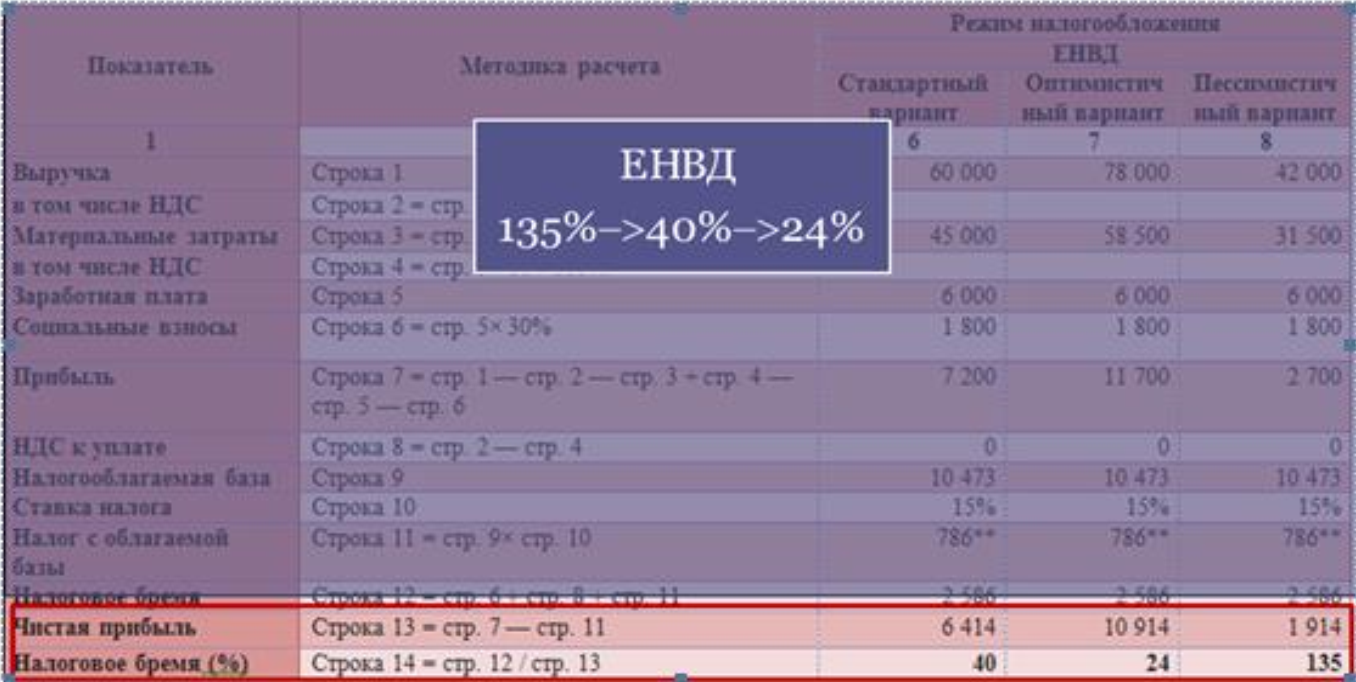

Расчеты показали, что при фиксированной величине ЕНВД размер налоговой нагрузки в абсолютном выражении одинаков. Анализ относительного показателя налогового бремени, позволяет сделать вывод о том, что его величина напрямую связана с финансовыми результатами хозяйственной деятельности организации (см. рис. 2.3).[37]

Рис. 2.3. Расчет налоговой нагрузки при применении системы «ЕНВД»

Таким образом, можно сформулировать следующие рекомендации по выбору оптимальной системы налогообложения[38]:

- для вновь образованных субъектов малого бизнеса и предприятий с невысокой рентабельностью самым выгодным вариантом является выбор гибкой упрощенной системы налогообложения;

- для предприятий - производителей сельскохозяйственной продукции оптимальным представляется применение специального режима «ЕСХН»;

- если хозяйственная деятельность организации налажена должным образом и показывает высокую рентабельность, то резонным является выбор системы «ЕНВД», которая позволит не облагать налогом доход, превышающий вмененный. Для стартаппов данная система налогообложения не гарантирует минимальность нагрузки на бизнес;

- эффективное ведение бизнеса невозможно без отслеживания новации в налоговой системе, так как они могут оказать влияние на величину налогового бремени, поэтому предпринимателям следует периодически проводить мониторинг изменений в нормативно-правовой среде функционирования малого бизнеса.

2.2.Место федеральных налогов и сборов в налоговой системе РФ на современном этапе

Каждый человек, проживающий на территории Российской Федерации, а также предприятие или организация любой организационно-правовой формы со всеми своими филиалами и представительствами, если таковые имеются, находящееся на территории страны или вне ее пределов, но осуществляющих деятельность на территории Российской Федерации, признаваемые в соответствии с Налоговым Кодексом Российской Федерации (НК РФ)[39] налогоплательщиками, обязаны уплачивать законно установленные налоги и сборы в бюджет государства. Действующим законодательством предусмотрено деление всех налогов и сборов на 3 группы: федеральные, региональные, местные.[40]

В настоящем пункте хотелось бы обратить внимание на ту группу налогов и сборов, которые непосредственно касаются большинства налогоплательщиков и обязательны к уплате ими, вне зависимости от места их проживания на территории РФ - федеральные налоги. Согласно НК РФ[41], ст. 12, федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом в ст. 13, обязательные к уплате на всей территории страны за исключением тех случаев, когда организация или индивидуальный предприниматель применяют для осуществления своей деятельности один из специальных налоговых режимов, определяющий особый порядок уплаты налогов. Так, к федеральным налогам и сборам относятся следующие:[42]

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина.

Далее дадим общую информацию по каждому из перечисленных налогов, обращая внимание на следующие обязательные пункты: кто является налогоплательщиком, что является объектом налогообложения и налоговой базой для исчисления налога, налоговый период, ставки по налогу, порядок и сроки уплаты налога, сроки предоставления налоговой декларации.[43]

Первый налог, который мы рассмотрим, будет налог на добавленную стоимость (НДС). Налогоплательщиками НДС, согласно действующему законодательству, признаются организации и индивидуальные предприятия, а также лица, которые осуществляют перемещение товаров через таможенную границу РФ.[44] В отношении первых двух категорий налогоплательщиков может быть предоставлено освобождение от уплаты налога сроком на 1 год, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ и услуг) без учета налога не превысила в совокупности 2 миллиона рублей.[45]

Объектом налогообложения по данному налогу являются следующие операции (ст. 146 НК РФ): реализация товаров (работ и услуг) на территории РФ; передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (таможенная территория РФ).

Однако стоит упомянуть, что есть перечень операций, которые законодательно не подлежат налогообложению: операции связанные с обращением валюты, передачей имущества правопреемникам, наследование имущества и другие. Они перечислены в ст. 149 НК РФ.[46]

Налоговой базой по НДС является выручка от реализации, определяемая путем суммирования всех доходов, связанных с расчетами по оплате товаров (работ и услуг), имущественных прав, полученных налогоплательщиков в денежной и/или натуральной форме, включая оплату ценными бумагами. Если реализуемые товары относятся к товарам, помещенным под таможенный режим, либо к детским или продовольственным товарам, либо к фармацевтическим средствам или другим товарам, на которые определены специальные ставки 0 % и 10 %, а также есть товары, облагаемые обычной 18-процентной ставкой, то налоговая база определяется отдельно по каждому виду товара, путем перемножения налоговой базы и соответствующей ставки процента.[47]

Следующий налог - налог на доходы физических лиц (НДФЛ). Налогоплательщиками подоходного налога признаются физические лица, являющиеся налоговыми резидентами РФ (фактически проживающие на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев), а также физические лица, получающие доход от источников в РФ, но не являющиеся налоговыми резидентами.