Файл: Анализ действующей в Российской Федерации системы налогообложения банков (Коммерческие банки как участники налоговых отношений: понятие и роль).pdf

Добавлен: 28.06.2023

Просмотров: 215

Скачиваний: 7

СОДЕРЖАНИЕ

1. Теоретические аспекты налогообложения коммерческих банков

1.1. Коммерческие банки как участники налоговых отношений: понятие и роль

1.2. Особенности налогообложения в коммерческих банках: виды налогов и порядок их исчисления

2.1. Налогообложение коммерческих банков на примере КБ «Ренессанс Кредит» (ООО)

2.2. Проблемы налогообложения коммерческих банков в РФ

Пробелами налогового законодательства России злоупотребляет основная масса хозяйствующих субъектов государства, в том числе и коммерческие банки. Важна кропотливая проработка всех нормативно-правовых актов и законов, касающихся налогообложения, тем более в сфере кредитных организаций, так как здоровая банковская среда – задаток финансового благополучия любой страны.

Второй не менее важной проблемой выступает полное отсутствие определенности в реализации порядка налогообложения относительно банковского продукта, ведения бухгалтерского учета, так как эти критерии зачастую подталкивают к судебным спорам налоговые органы и банки[25]. Рассматриваемая проблема подразумевает необходимость разработать и применить новые формы, методику налогового администрирования, которые непременно будут учитывать волатильность этих связей.

Необходимо отметить, что методология налогообложения банков и налогового контроля, мониторинг банков и налоговый анализа должны быть взаимосвязаны. Это в результате поспособствовало бы гармонии интересов и банка и налоговых органов России.

Определим проблематику налогообложения банков России с развитием интеграционных процессов[26].

Основным направлением развития послужит максимальное присутствие иностранных банков, что непосредственно усилит экономическое развитие России, с помощью увеличения делового оборота, его размеров, а соответственно, росту налоговых отчислений. Также наличие иностранных банков повысит уровень конкуренции с ними. Так как конкуренция в настоящее время является основой развития банковского сектора, и необходимостью стабильности к созданию высокого уровня мотивации для роста[27].

На сегодняшний день основной причиной оптимизации вопросов налогообложения банков России является закономерность совершенствования национальной налоговой системы, а также особая роль налогов в банках.

Помимо этого, перспективы развития налогообложения коммерческих банков России обусловлены современным статусом банков для налоговых правоотношений, тем самым стремлением участников налогообложения совершенствовать обращение денежных потоков[28].

Рассмотрим резервы совершенствования налоговой политики в отношении кредитных организаций более подробно в следующем параграфе.

2.3. Совершенствование налогообложения коммерческих банков

На основании вышеописанных проблем банковского сектора приходим к выводу, что сегодня данный аспект все более актуален. Значимость данного процесса обусловлена тем, что налоговая политика государства в отношении кредитных учреждений является необходимым элементом российской системы налогообложения, которая прямо зависима от деятельности коммерческих банков и их роли в процессах воспроизводства[29]. В связи с этим важнейшей задачей государственных органов власти выступает совершенствование налоговой политики в отношении кредитных организаций.

Поэтому чтобы найти резервы оптимизации налоговой политики РФ, касающиеся коммерческих банков, требуется проведение сравнительного анализа налогообложения отечественных кредитных учреждений с кредитными учреждениями, осуществляющими свою деятельность в иностранных государствах, в частности в развитых странах.

Ранее в работе нами отмечалось, что российские кредитные организации уплачивают следующие виды налогов: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, земельный и транспортный налоги.

Отметим, что с точки зрения налогового регулирования функционирования коммерческих банков, особую роль играет НДС и налог на прибыль. Именно поэтому резервы совершенствования налогообложения их деятельности сконцентрированы в проведении наиболее эффективной налоговой политики в отношении прибыли кредитных организаций[30]. Это должно послужить росту количества и объемов предоставленных кредитов для реального сектора экономики, направленных на инвестирование в ценные бумаги хозяйствующих субъектов и в валютный рынок.

В свою очередь подобная модернизация повлечет увеличение доходов кредитных учреждений, субъектов хозяйствования реального сектора экономики, а, следовательно, бюджетов всех звеньев бюджетной системы РФ.

Кроме того, в этом случае налогообложение будет рассматриваться как стимул развития экономики и процесса производства и реализации различных материальных благ (товаров, работ, услуг).

В зарубежной практике налогообложения коммерческих банков повышенный интерес отводится налоговому регулированию и стимулированию функционирования банковского сектора.

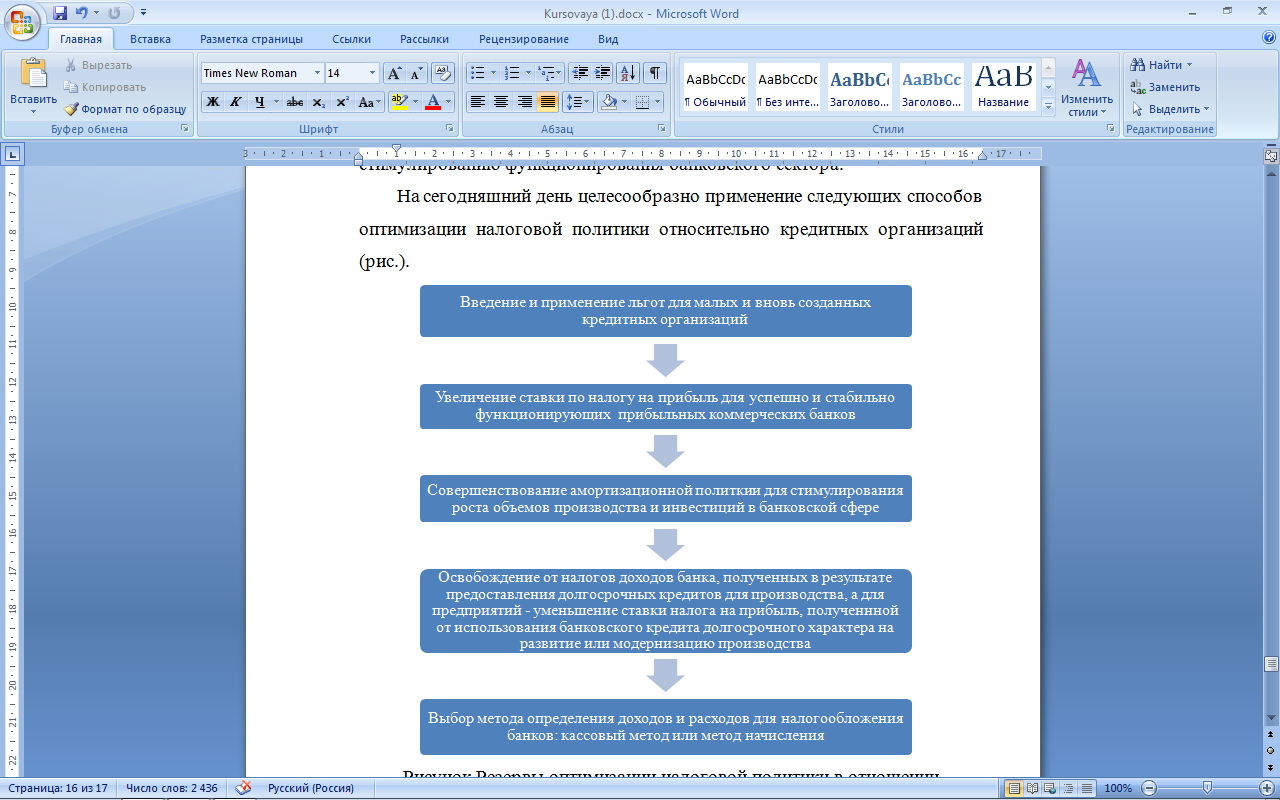

На сегодняшний день целесообразно применение следующих способов оптимизации налоговой политики относительно кредитных организаций (рис.5)[31].

Рисунок 5 - Резервы оптимизации налоговой политики в отношении коммерческих банков

Кроме того, меры по совершенствованию налоговой политики в отношении кредитных организаций сосредоточены и в программах Министерства финансов РФ[32].

В частности в Программе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов»[33] определены актуальные задачи налогообложения, а также наиболее приоритетные сектора экономики и необходимые меры налогообложения для рационального поступления налоговой в совокупности с воздействием на деятельность банков.

Стоит сказать, что не все эффективные направления отражаются в подобных программах. В качестве примера можно привести обсуждение в Министерстве финансов РФ предложения по формированию механизма снижения долгосрочного инвестиционного налогообложения, что повысит интерес со стороны кредитных организаций в отношении инвестирования на долгий срок (более 1 года). Данная мера могла бы послужить своеобразным толчком к развитию производства реального сектора.

Очевидным представляется тот факт, что спрос на подобные кредиты возрастет лишь с изменением налогового законодательства РФ, через которое кредитные учреждения будут временно освобождены от уплаты налога на прибыль или же ставка по данному налогу будет снижена. Причем целесообразно снизить эту ставку на долгосрочную перспективу.

Все это должно повлечь рост налоговых доходов государственного бюджета, так как предприятия и организации развиваются. Кроме того, юридические лица, работающие в соответствии с общим режимом налогообложения, уплачивают и иные налоги, в частности НДС, где налоговой базой выступает объем реализации, а не полученная прибыль.

Также нами отмечалось ранее, что операции кредитных организаций облагаются НДС, однако, не все из них. В результате этого бюджет Российской Федерации не дополучает платежи налогового характера.

Именно поэтому данная корректировка могла бы рассматриваться в качестве меры по оптимизации налоговой политики коммерческих банков при условии наличия эффективной системы мониторинга и контроля, позволяющей контролировать действительные целевые назначения долгосрочных кредитов[34].

Несомненно, банковская структура должна проявлять интерес не только к получению максимальной прибыли, но и заботиться о выгоде предприятия от предоставленного банком кредита.

Кроме того, существуют также пути модернизации налогообложения коммерческих банков, позволяющие избежать рисковых решений и урегулировать налоговые споры (рис.6)[35].

Рисунок 6 - Пути модернизации налогообложения банков

Целесообразно было бы также повысить уровень информатизации налоговых органов в России, тем самым максимально применять возможности Интернет и существующих программ по реализации исполнения налоговых обязательств налогоплательщиков[36].

Реализация в полной мере предложенного направления развития налогообложения банков России, предоставит возможность для борьбы с коррупцией, а также наладит систему профессиональной этики специалистов налоговых органов России. Также это будет гораздо удобнее, и обеспечит полный контроль доходов и расходов налогоплательщика.

На основе всего вышеизложенного, можем заключить возрастание роли налогового регулирования в результате необходимости проведения налогового стимулирования и неэффективности и труднореализуемости определенных операций кредитных учреждений.

Очевидно, что оптимизация налоговой политики кредитных организаций повлечет рост налоговых доходов в бюджет, что, несомненно, приведет к экономическому росту в стране. Вместе с тем, государственные органы власти посредством перераспределения полученных доходов сможет решить проблемы малообеспеченных слоев населения, ослабит социальную напряженность общества и т.д.

ЗАКЛЮЧЕНИЕ

В современных экономических взаимоотношениях важное место отводится банковскому сектору. Тесное переплетение товарного производства с банковской системой исторически обусловлено и постоянно развивалось. Кредитные организации, взаимодействуя с субъектами хозяйствования, выступают в роли катализатора роста эффективности производства. Стоит отметить, что кредитные учреждения в этом процессе выполняют функцию посредника, так как их функционирование связано, прежде всего, с перераспределением капиталов.

Согласно законодательству РФ[37] кредитное учреждение или банк – это коммерческая организация, главной целью деятельности которой выступает извлечение максимальной прибыли. Банк осуществляет свою деятельность посредством привлечения временно свободных финансовых ресурсов юридических и физических лиц и размещает их от своего имени и за свой счет (например, предоставляет кредиты).

Поскольку банки являются одним из основных элементов финансовой системы России, они оказывают большое влияние на ее современное развитие.

Особый статус банков обоснован возможностью осуществления посреднических операций между хозяйствующими субъектами. Кроме того, банки являются источником заемных ресурсов для юридических и физических лиц. Предоставление ресурсов, необходимых для осуществления производственного процесса на фоне осуществления посреднических операций, позволяют оптимизировать размещение и потоки денежных средств.

Посредством изучения налогового законодательства РФ в отношении коммерческих банков были выявлены некоторые особенности налогообложения кредитных организаций (рис.7).

Рисунок 7 – Особенности налогообложения коммерческих банков

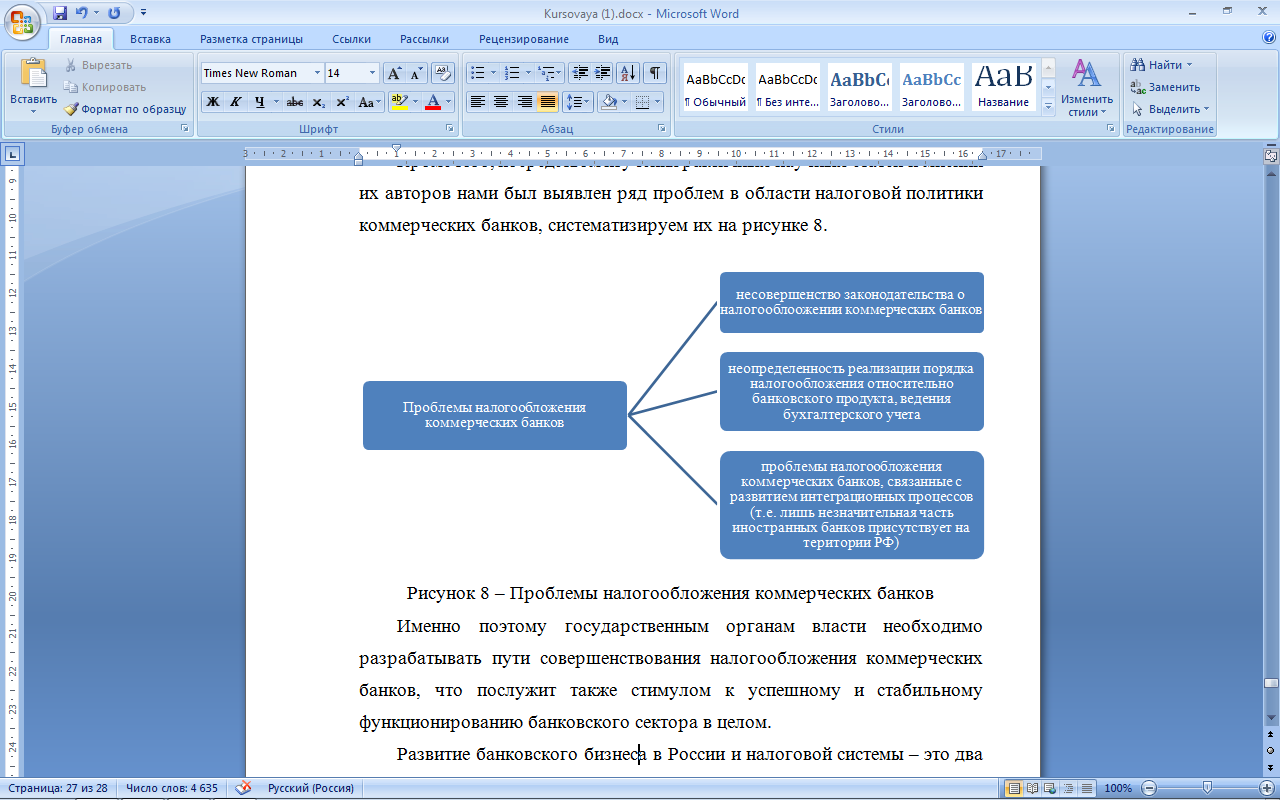

Кроме того, посредством изучения различных научных статей и мнений их авторов нами был выявлен ряд проблем в области налоговой политики коммерческих банков, систематизируем их на рисунке 8.

Рисунок 8 – Проблемы налогообложения коммерческих банков

Именно поэтому государственным органам власти необходимо разрабатывать пути совершенствования налогообложения коммерческих банков, что послужит также стимулом к успешному и стабильному функционированию банковского сектора в целом.

Развитие банковского бизнеса в России и налоговой системы – это два взаимодействующих и в тоже время параллельных аспекта. Ведь с помощью совершенствования налогообложения банков можно добиться возможности снизить финансовые недочеты и стабилизировать экономику страны в целом.

Для создания эффективных условий развития налогообложения банков России, необходимо совершенствовать систему как изнутри, чтобы повысить уровень ее качества, так и в окружении, тем самым устранить существующие барьеры в банковской системе.

Среди основных резервов оптимизации налоговой политики в отношении отечественного банковского сектора можно выделить следующие (рис.9).

Рисунок 9 – Резервы оптимизации налоговой политики в отношении коммерческих банков

Таким образом, можем сделать вывод о том, что совершенствование налогообложения коммерческих банков посодействует увеличению налоговой прибыли страны. А это в первую очередь, ускорит процесс становления страны и совершенствования экономики.