Файл: Анализ действующей в Российской Федерации системы налогообложения банков (Коммерческие банки как участники налоговых отношений: понятие и роль).pdf

Добавлен: 28.06.2023

Просмотров: 219

Скачиваний: 7

СОДЕРЖАНИЕ

1. Теоретические аспекты налогообложения коммерческих банков

1.1. Коммерческие банки как участники налоговых отношений: понятие и роль

1.2. Особенности налогообложения в коммерческих банках: виды налогов и порядок их исчисления

2.1. Налогообложение коммерческих банков на примере КБ «Ренессанс Кредит» (ООО)

2.2. Проблемы налогообложения коммерческих банков в РФ

ВВЕДЕНИЕ

В существующей банковской системе основная роль, несомненно, принадлежит коммерческим банкам. Это связано с тем, что ими аккумулируются значительная доля кредитных ресурсов, а клиенты посредством кредитных учреждений получают разнообразные банковские услуги.

Деятельность банков, как и любых иных хозяйствующих субъектов, облагается налогом.

В налоговой системе банки выполняют неоднозначную роль. С одной стороны, они выступают плательщиками значительной части налогов и различных обязательных платежей во внебюджетные фонды. С другой – они играют роль посредника между государством и налогоплательщиками, так как производят перечисление налоговых платежей непосредственно в бюджет страны, то есть занимаются кассовым исполнением бюджета. Поэтому здесь можно говорить о весьма важной роли кредитных учреждений в части пополнения доходной базы бюджета.

Отметим также, что коммерческие банки осуществляют функции налогового и валютного контроля; банки обязаны соблюдать установленный законодательством РФ порядок открытия счетов, предоставлять информацию об открытых счетах и финансово-хозяйственных операциях своих клиентов, своевременно и в полном объеме исполнять поручения о перечислении обязательных платежей в бюджет.

Кроме того, говоря о роли кредитных учреждений в налоговой системе Российской Федерации, стоит обязательно сказать о том, что банки выступают важнейшим крупным инвестором в реальный сектор экономики государства, что достигается посредством увеличения количества налогоплательщиков и создания дополнительных материальных благ, а это в свою очередь влечет рост доходов государственного бюджета РФ.

Сегодня вопрос налогообложения кредитных организаций весьма актуален, так как включает в себя ряд самых различных аспектов как правового, так и экономического плана. Например, несоответствие роли банков, степени научной разработанности банковской системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством.

Подобные несоответствия усложняют процесс приспособления коммерческих банков к разработанной государством налоговой политике и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора. Необходимо отметить, что система налогообложения должна рассматриваться не только как средство изъятия в бюджет денежных средств, но и как способ регулирования деятельности кредитный организаций. Ведь именно бесперебойный и стабильный процесс функционирования банковской системы имеет важнейшее значение для экономики страны. Именно поэтому главная цель налогообложения кредитных учреждений должна состоять в том, чтобы они оставались крупными, экономически сильными налогоплательщиками, надежным источником доходов бюджета.

Вышеперечисленными обстоятельствами и обусловлена значимость данной темы курсовой работы.

Целью курсовой работы выступает изучение действующей в Российской Федерации системы налогообложения коммерческих банков.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть понятие и роль коммерческих банков, как участников налоговых отношений;

- изучить особенности налогообложения коммерческих банков в России;

- проанализировать характер влияния налоговой политики РФ на деятельность отечественных кредитных учреждений;

- выявить проблемы и перспективы развития налогового законодательства РФ в отношении коммерческих банков.

Объектом исследования в данной курсовой работе выступает система налогов, уплачиваемых коммерческими банками.

Предметом исследования являются нормативно-правовые акты, регулирующие налоговые отношения между государством и кредитными организациями, а также проблемы применения законодательства в данной области.

Для того чтобы более полно рассмотреть и изучить вышеуказанные цели, задачи, объект и предмет мной в работе применялись различные методы, в частности: метод системного анализа, сравнительно-правовой и описательный методы, а также метод толкования правовых норм.

Теоретической базой исследования послужили научные труды в области налогов, банковской деятельности Лаврушина О.И., Алексеева С.С., Белотеловой Н.П., Брагинского М.И., Витрянского В.В., Вишневской Е.В., Суханова Е.А. и др.

Нормативную базу исследования составили: Конституция РФ, Налоговый Кодекс РФ, Федеральный закон «О банках и банковской деятельности», Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и иные документы, относящиеся к объекту исследования курсовой работы.

Помимо этого, для написания курсовой работы были использованы разнообразные статьи, которые отражают точки зрения их авторов в области совершенствования налогового законодательства банковской деятельности РФ, а также публикации в сети Интернет.

Работа состоит из введения, двух глав, заключения и библиографического списка.

1. Теоретические аспекты налогообложения коммерческих банков

1.1. Коммерческие банки как участники налоговых отношений: понятие и роль

Коммерческий банк – это коммерческая организация, основной целью деятельности которого выступает получение прибыли посредством привлечения временно свободных финансовых ресурсов физических и юридических лиц и размещения их от своего имени и за свой счет[1].

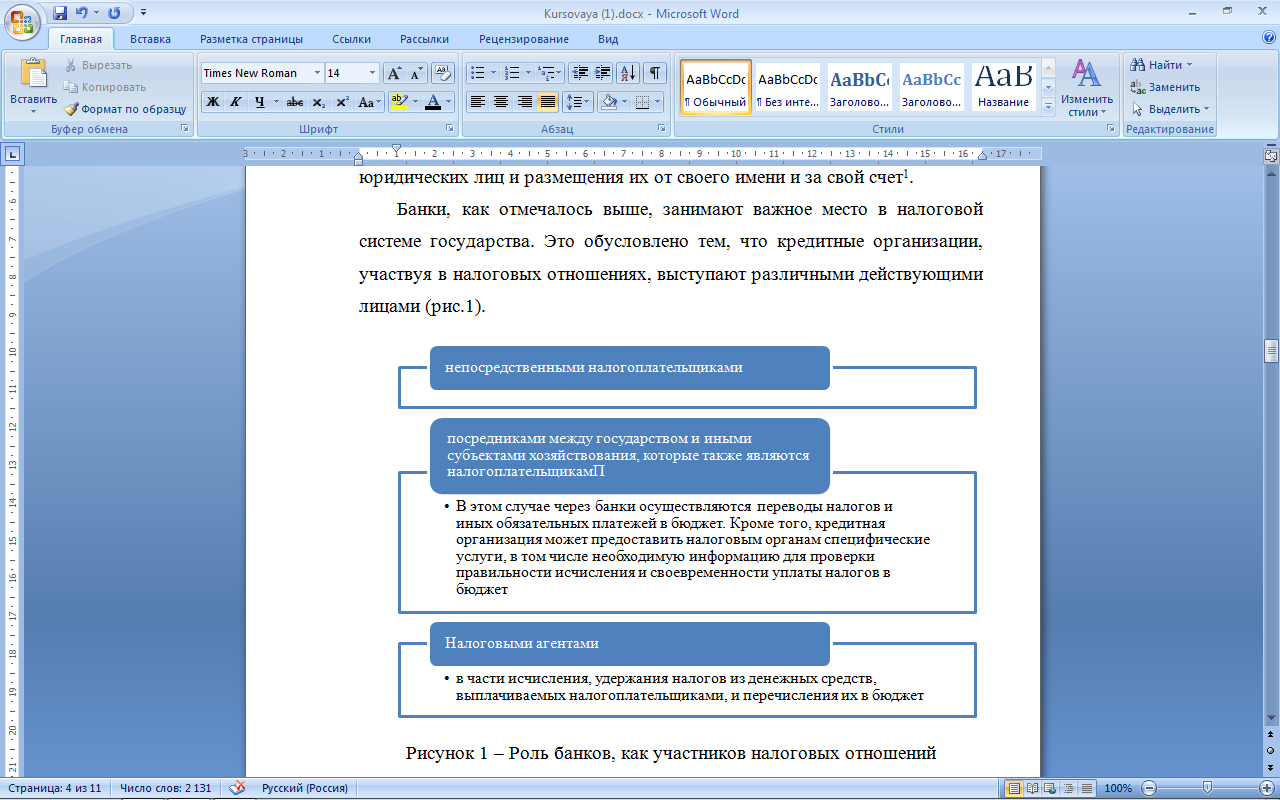

Банки, как отмечалось выше, занимают важное место в налоговой системе государства. Это обусловлено тем, что кредитные организации, участвуя в налоговых отношениях, выступают различными действующими лицами (рис.1).

Рисунок 1 – Роль банков, как участников налоговых отношений

Отметим, что налоговое законодательство Российской Федерации[2] выделяет следующие субъекты налоговых отношений (рис.2).

Рисунок 2- Субъекты налоговых отношений согласно НК РФ

Таким образом, в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо не выделены. Однако Налоговый Кодекс РФ в отдельных статьях устанавливает статус, права и обязанности коммерческих банков, что фактически определяет их важнейшую роль в отечественной налоговой системе.

В современных рыночных отношениях весьма развиты безналичные расчеты между субъектами хозяйствования, которые осуществляются с помощью открытых ими в банках счетов.

Кредитная организация, выполняя функцию посредничества в кредите, обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности[3].

Коммерческие банки не просто формируют собственные ресурсы, привлекая денежные средства населения и аккумулируя свободные денежные средства юридических лиц, являющихся участниками налоговых отношений, но и обеспечивают внутреннее накопление средств для развития экономики страны[4].

Именно этим обусловлено повышенное внимание государства к банковской системе при проведении им своей финансовой, бюджетной и налоговой политики. Кроме того, этими обстоятельствами определяется роль кредитных организаций в экономике страны.

Стоит отметить также, что налоговая система существенно воздействует на функционирование банковской системы государства, а, следовательно, и на экономику страны в целом. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России. Тем не менее, недооценивать их влияние на функционирование банковской системы страны нельзя. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков (делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность), они оказывают воздействие на размер собственных средств банка, определяют их стабильность и устойчивость[5].

В соответствии с законодательством РФ[6] кредитные учреждения обязаны оплачивать следующие виды налогов:

- федеральные налоги – налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль организаций, государственная пошлина;

- региональные налоги – имущественный налог, транспортный налог;

- местные налоги – земельный налог.

Таким образом, подводя итог всему вышесказанному, можем подчеркнуть значимую роль банков в налоговой, финансовой, денежно-кредитной политике государства, а также разнообразие налогов и сборов, подлежащих оплате кредитными организациями. В следующем параграфе курсовой работы разберем подробнее налоги, которые кредитное учреждение обязано своевременно и в полном объеме перечислять в бюджет РФ.

1.2. Особенности налогообложения в коммерческих банках: виды налогов и порядок их исчисления

Коммерческие банки, как отмечалось выше, обязаны уплачивать в бюджет некоторые виды федеральных, региональных и местных налогов, которые определены Налоговым законодательством РФ[7]. Рассмотрим их подробнее.

Налог на прибыль исчисляется и уплачивается банками на основании главы 25 Налогового кодекса Российской Федерации (далее НК РФ).

В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов. При этом расходами признаются любые затраты при условии, что налогоплательщик может доказать их обоснованность и необходимость для осуществления деятельности, направленной на получение дохода. Потому законом предусмотрены открытые перечни доходов и расходов, учитываемых при определении налоговой базы. Банки, так же как и другие организации, при формировании налоговой базы применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам).

Банки, как и другие плательщики налога на прибыль, должны определять доходы и расходы для целей налогообложения одним из двух методов - методом начисления или кассовым методом[8].

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на корреспондентский счет банка и, соответственно, фактическая оплата расходов. Однако в случае превышения предельного размера суммы выручки от реализации услуг без учета НДС одного миллиона рублей за квартал, банк обязан перейти на определение доходов и расходов по методу начислений.

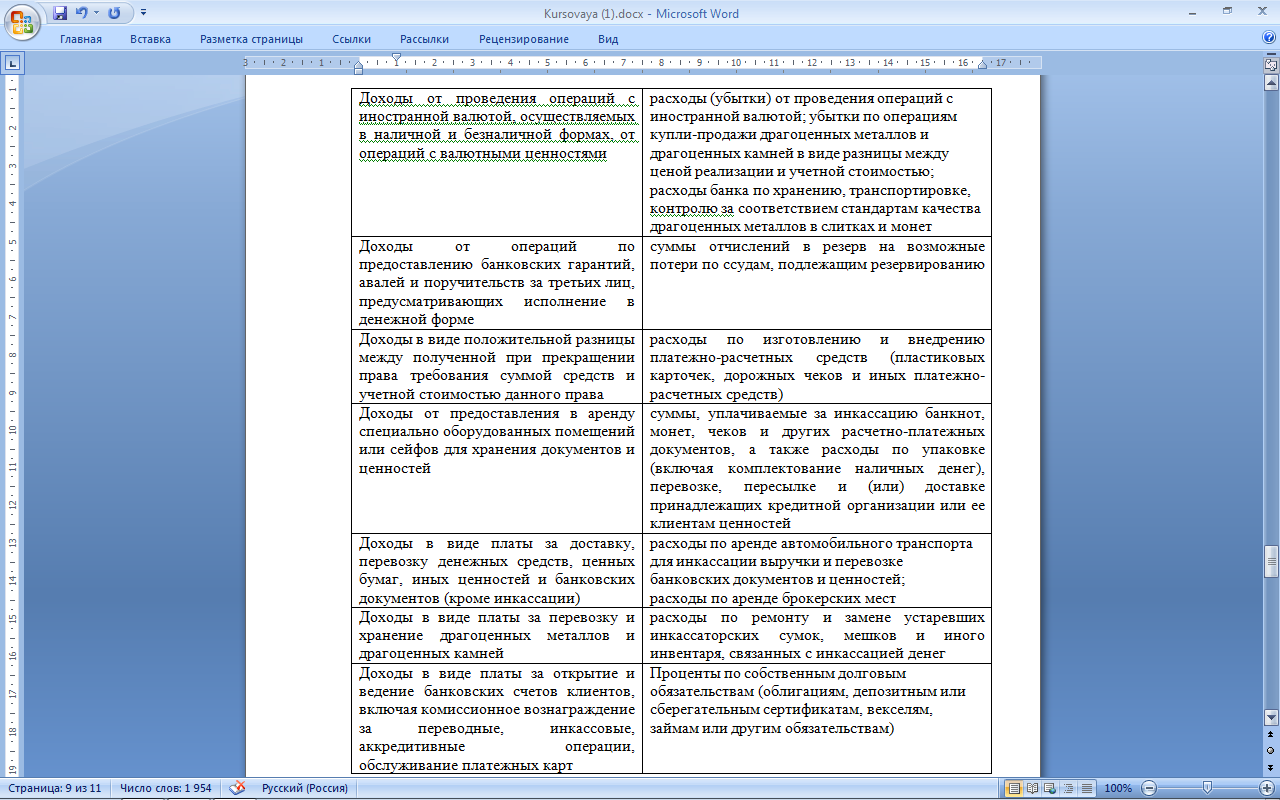

Согласно гл.25 НК РФ, кредитные организации должны учитывать при исчислении налога на прибыль предприятий и иных хозяйствующих субъектов, в том числе и банков, доходы и расходы, характерные только для банковской деятельности[9]. Представим некоторые из них в таблице 1.

Таблица 1 – Доходы и расходы кредитной организации, учитываемые при расчете налога на прибыль

Продолжение таблицы 1

Налоговая ставка устанавливается в размере 20 процентов, при этом 2% (в 2017-2020 гг. – 3%) зачисляется в федеральный бюджет, остальные 18% (в 2017-2020 гг. – 17%) – в бюджеты субъектов РФ[10].

Сумма налога на прибыль определяется банками самостоятельно на основании бухгалтерского учета и отчетности.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Кроме того, важной особенностью обложения налогом на прибыль кредитных организаций, установленной в ст.273 НК РФ, является порядок признания доходов и расходов, согласно которому банки не имеют право на определение даты получения дохода (осуществление расхода) по кассовому методу. Таким образом, банки не вправе применять метод начисления[11].

Для банков, как особой группы налогоплательщиков, предусмотрено также создание дополнительного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, в том числе по межбанковским кредитам и депозитам. Суммы отчислений в резерв, согласно НК РФ, банк вправе включать (учитывать) в составе внереализационных расходов, с учетом нормативов в течение отчетного (налогового) периода. Суммы отчислений в резерв формируются в соответствии с Положением Банка России[12]. Создание резерва обусловлено тем, что наряду с существующими для банков рисками, государство заинтересовано в устойчивой банковской системе.