Файл: Анализ действующей в Российской Федерации системы налогообложения банков (Коммерческие банки как участники налоговых отношений: понятие и роль).pdf

Добавлен: 28.06.2023

Просмотров: 220

Скачиваний: 7

СОДЕРЖАНИЕ

1. Теоретические аспекты налогообложения коммерческих банков

1.1. Коммерческие банки как участники налоговых отношений: понятие и роль

1.2. Особенности налогообложения в коммерческих банках: виды налогов и порядок их исчисления

2.1. Налогообложение коммерческих банков на примере КБ «Ренессанс Кредит» (ООО)

2.2. Проблемы налогообложения коммерческих банков в РФ

Бухгалтерский учет кредитных организаций в отношении налога на добавленную стоимость (НДС) содержит существенные различия, вследствие применения в банках собственного плана счетов.

Одно из них – особенность исчисления и уплаты налога на добавленную стоимость. Как известно, в стране с рыночной экономикой большая часть услуг банков освобождена от уплаты данного налога, что подтверждается главой 21 НК РФ. Это объясняется тем, что большая часть тарифов за услуги банков не основывается на конкретно исчисляемой себестоимости. На их размер влияют конкуренция, а также различные риски (кредитные, валютные, процентные)[13].

Согласно ст.149 НК РФ от обложения НДС освобождаются следующие операции банков (за исключением инкассации) (рис.3)[14].

При исчислении НДС объектом налогообложения также могут стать иные операции - инкассация денежных средств, векселей, платежных и расчетных документов, осуществление переводов денежных средств (кроме почтовых), доверительное управление средствами, предоставление в аренду сейфов для хранения документов и ценностей, лизинговые операции, а также оказание консультационных и информационных услуг.

Налоговый период устанавливается как квартал.

Налоговая ставка по НДС кредитных организаций равна 18%.

Рисунок 3 – Операции коммерческих банков, освобождаемые от уплаты НДС

Налог на доходы физических лиц (НДФЛ) также уплачивается коммерческими банками с заработной платы всех своих сотрудников. Определяя налоговую базу, кредитные организации учитывают все доходы плательщика, полученные как в натуральной, так и в денежной форме – как правило, это заработная плата работников банка за выполнение ими своих трудовых обязанностей, определенных трудовым договором.

Ставки по данному виду налога дифференцированы для различных категорий граждан, которые представим в таблице 2[15].

Таблица 2. Налоговые ставки по НДФЛ и сфера их применения

Отметим также, что при расчете НДФЛ налоговое законодательство РФ определяет некоторые виды доходов, не подлежащих налогообложению, то есть освобождаемые от уплаты НДФЛ, к которым, например, относятся[16]:

1. государственные пособия, за исключением пособий по временной нетрудоспособности;

2. пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия;

3. все виды установленных действующим законодательством РФ компенсационных выплат (например, возмещением вреда, причиненного увечьем или иным повреждением здоровья, компенсации за неиспользованный отпуск и прочее);

4. вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5. алименты, получаемые налогоплательщиками;

6. суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций и многие другие.

Говоря о НДФЛ, необходимо сказать и о том, что законодательством РФ о налогах и сборах предусмотрены различные вычеты, которые уменьшают налоговую нагрузку физических лиц.

Налоговый вычет — это сумма, которая уменьшает размер дохода (то есть налогооблагаемую базу), с которого уплачивается налог[17]. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

НК РФ предусмотрены следующие налоговые вычеты: стандартный, социальный, имущественный и профессиональный[18]. Несомненно, они применяются не ко всем категориям налогоплательщиков, а лишь в отношении отдельных лиц по конкретным критериям (инвалидность, наличие детей, родственной связи с военнослужащими, погибшими при исполнении воинских обязанностей, опекунство, благотворительная деятельность, обучение на коммерческой основе, дорогостоящее длительное лечение, приобретение либо строительство жилья, литературная, художественная и композиторская деятельность).

В отношении налога на имущество кредитные организации используют общие правила его исчисления. Налоговая база исчисляется по коммерческому банку в целом, но имеются случаи, когда налоговая база и сумма налога рассчитывается отдельно[19].

Например, в отношении имущества, подлежащего налогообложению по месту нахождения банка, имущества каждого отдельного подразделения банка, имеющего отдельный баланс, каждого объекта недвижимого имущества, расположенного вне места нахождения банка или обособленного подразделения банка, имеющего отдельный баланс, или постоянного представительства иностранного банка. Если указанные объекты находятся в разных субъектах РФ, имущество может облагаться по разным ставкам.

Также кредитные учреждения уплачивают земельный и транспортный налоги[20]. Как таковых отличительных особенностей в части уплаты данных видов налогов банками от иных хозяйствующих субъектов не наблюдается.

Земельный налог оплачивается банком лишь тогда, когда офис, в котором данная кредитная организация осуществляет свою деятельность, принадлежит ей на праве собственности, а транспортный налог исчисляется и подлежит уплате тогда, когда автотранспортные средства находятся в собственности кредитного учреждения.

На основании всего вышеизложенного резюмируем, что кредитные организации осуществляют свою деятельность в соответствии с общим режимом налогообложения, то есть уплачивают разнообразные налоги, а именно: налог на доходы физических лиц, налог на прибыль, налог на добавленную стоимость, имущественный, земельный, транспортный налоги.

Вместе с тем, налогообложение кредитных организаций весьма специфично. В частности, рассчитывая налог на прибыль, банк должен учитывать те доходы и расходы, которые характерны только для деятельности банковского сектора или некоторые виды банковских операций не подлежат обложению НДС.

2. Анализ системы налогообложения коммерческих банков в Российской Федерации: проблемы и пути развития

2.1. Налогообложение коммерческих банков на примере КБ «Ренессанс Кредит» (ООО)

Банк «Ренессанс Кредит» был зарегистрирован Центральным Банком Российской Федерации 24 ноября 2000 года под номером №3354.

КБ «Ренессанс Кредит» (ООО), один из лидирующих банков сектора потребительского кредитования в России, предлагает физическим лицам потребительские кредиты, банковские карты, вклады и другие услуг[21].

Основной деятельностью Банка является извлечение прибыли при осуществлении банковских операций, проводимых на основании соответствующей лицензии Банка России, и иных сделок.

Уставный капитал Банка сформирован в сумме 501 000 000 рублей и состоит из номинальной стоимости доли, приобретенных участниками Банка. Номинальная стоимость доли, дающая право участнику на один голос, составляет 5010 рублей.

«Ренессанс Кредит» предлагает частным лицам такие продукты как целевые кредиты, кредиты наличными, кредитные и расчетные карты, вклады.

«Ренессанс Кредит» сотрудничает как с крупными федеральными розничными сетями, так и с небольшими региональными компаниями и торговыми сетями, которые специализируются на продаже электроники, бытовой техники, мебели, других товаров и услуг. Среди ключевых партнеров банка – «Связной», «Евросеть», «М.видео», «Эльдорадо», «Билайн», «Аскона», Hilding Anders, ТД «Лазурит».

В соответствии с выданной лицензией рассматриваемый банк может осуществлять следующие виды операций (рис.4).

Рисунок 4 – Операции, осуществляемые банком согласно выданной лицензии

Кроме того, банк осуществляет иные виды операций, предусмотренные российским законодательством, в частности лизинговые операции, оказание консультационные и информационных услуг, доверительное управление денежными средствами и иными экономическими ценностями по договору с физическими и юридическими лицами и т.д.

В 2016 году деятельность КБ «Ренессанс Кредит» (ООО) по результатам финансовой отчетности улучшилась по сравнению с 2015 годом[22].

Представим динамику доходов и расходов, а также финансового результата КБ «Ренессанс Кредит» (ООО) представим в таблице 3.

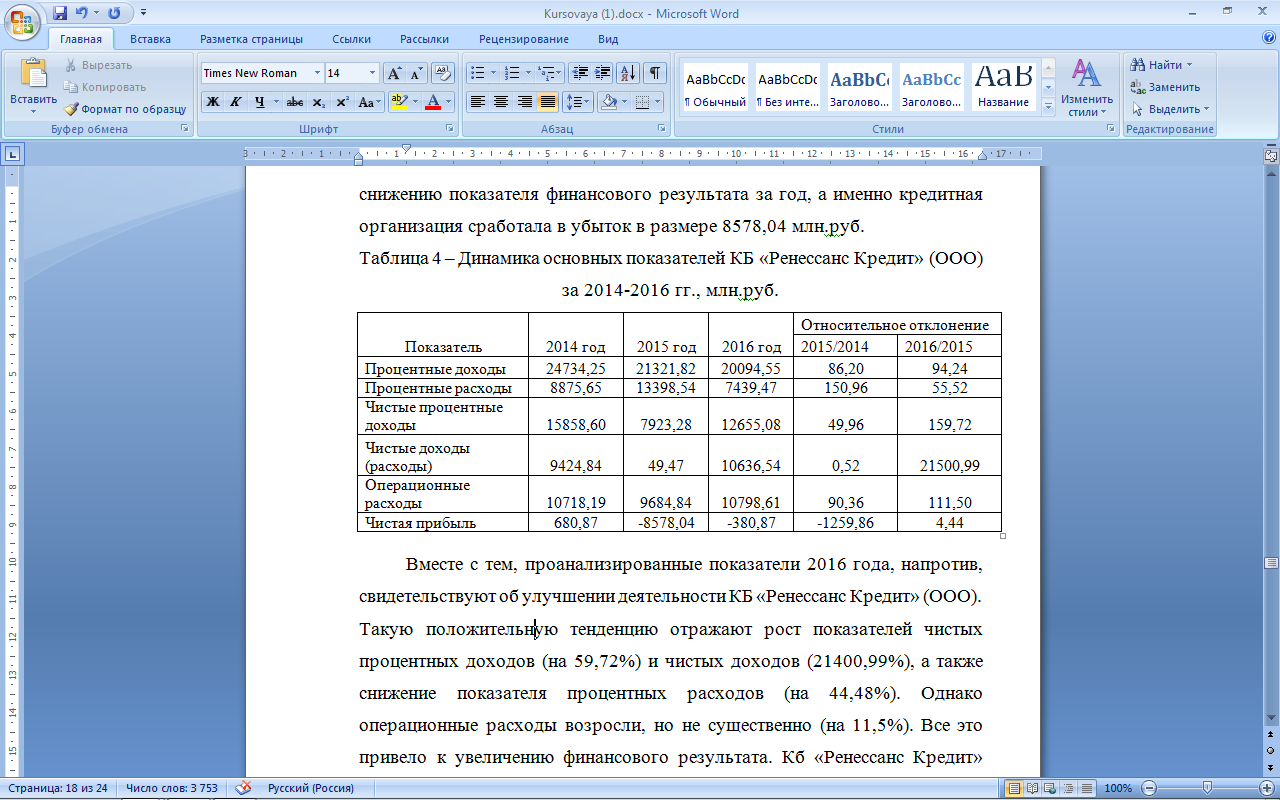

На основании таблицы 3 приходим к выводу, что 2015г. характеризовался снижением практически всех показателей, за исключением чистых процентных расходов, которые возросли на 50,96% и составили 13398,54 млн.руб. Такая тенденция отрицательно характеризует деятельность КБ «Ренессанс Кредит» (ООО), что в конечно счете привело к значительному снижению показателя финансового результата за год, а именно кредитная организация сработала в убыток в размере 8578,04 млн.руб.

Таблица 3 – Динамика основных показателей КБ «Ренессанс Кредит» (ООО) за 2014-2016 гг., млн.руб.

Вместе с тем, проанализированные показатели 2016 года, напротив, свидетельствуют об улучшении деятельности КБ «Ренессанс Кредит» (ООО). Такую положительную тенденцию отражают рост показателей чистых процентных доходов (на 59,72%) и чистых доходов (21400,99%), а также снижение показателя процентных расходов (на 44,48%). Однако операционные расходы возросли, но не существенно (на 11,5%). Все это привело к увеличению финансового результата. Кб «Ренессанс Кредит» (ООО) хоть и получил убыток за 2016 год в размере 380,87 млн. руб., но его размер значительно меньше, чем в 2015г.

Таким образом, приходим к выводу, что в 2015г. вышерассмотренные показатели имеют отрицательную тенденцию в связи с общей экономической ситуацией в стране. Напомним, что Российская Федерация в результате сложившейся геополитической обстановки в мире испытала давление со стороны США, Евросоюза посредством введенных санкций. Это не смогло не затронуть различные сферы деятельности нашего государства, а особенно банковской сферу.

Однако, в 2016г. результаты деятельности КБ «Ренессанс Кредит» (ООО) улучшились. Ситуация на международном уровне хоть и не изменилась: РФ продолжает функционировать в условиях введенных санкций и эмбарго. Вместе с тем, страна, включая ее важнейшие сферы деятельности, приспособилась к новым экономическим условиям. Этими обстоятельствами и вызвано постепенное наращивание экономического потенциала КБ «Ренессанс Кредит» (ООО).

Отметим, что КБ «Ренессанс Кредит» (ООО) также как и иные коммерческие банки уплачивает представленные в предыдущей главе налоги в соответствии с действующим законодательством РФ в отношении налогообложения кредитных учреждений.

2.2. Проблемы налогообложения коммерческих банков в РФ

Несомненно, сегодня, банковская система в РФ постепенно совершенствуется, что связано с вопросами, фундаментом которых выступают недостатки внутренних ресурсов для обеспечения в полной мере потребностей современной экономики, в связи с эти банки должны постоянно пополнять активы за счет зарубежных банков[23].

Отметим, что действующая налоговая система в малой степени рассматривает привлечение долгосрочных ресурсов, и реализацию их на финансирование экономики страны. Следовательно, банки направляют свою деятельность на краткосрочное кредитование, тем самым снизив интересы экономики.

Именно поэтому необходимо разрабатывать направления развития, которые бы смогли повысить и стабилизировать финансовое состояние банков, рассматривать вопрос налоговой базы на величину доходов, что поспособствует росту объемов долгосрочного кредитования, а также снижению вложенных денежных средств банков в спекулятивные операции. Это значительно улучшит прогнозные перспективы в совершенствовании инструментальных аспектов налоговой системы.

Налоговая политика РФ в отношении кредитных организаций далека от совершенства в собственной законодательной базе, в частности она динамична и сложна. Это проявляется, в первую очередь, в неоднозначности требований законодательства, толкования его норм и правил, что в итоге увеличивает риски, которые впоследствии отражаются на финансовом состоянии банков, и их репутации[24].