Добавлен: 28.06.2023

Просмотров: 111

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические основы сетевой формы организации бизнеса

1.1. Возникновение и особенности сетевого бизнеса

1.2. Современное состояние российского и регионального рынка алкогольной продукции

Глава 2. Анализ сетевой формы организации бизнеса ООО «Бристоль»

2.1. Краткая характеристика ООО «Бристоль»

2.2. Сетевая форма организации бизнеса ООО «Бристоль»

Анализ чувствительности основных компонентов (факторов), определяющих стоимость компании, позволил получить следующие результаты (табл. 2).

Таблица 2 - Анализ чувствительности основных показателей влияющих на стоимость

|

Название фактора |

Модуль коэффициента эластичности (чувствительность), % |

|

Годовой прирост количества магазинов |

0,16 |

|

Доля SG&A расходов |

2,88 |

|

Доля себестоимости в выручке |

11,66 |

|

Затраты на открытие и обустройство одного магазина |

0,8 |

|

Налог на прибыль |

0,34 |

|

Оборачиваемость кредиторской задолженности (дней) |

1,42 |

|

Доля заемных средств |

0,54 |

|

Средний чек |

1,44 |

|

Увеличение Бета коэффициента |

0,59 |

|

Уменьшение Бета коэффициента |

0,6 |

|

Стоимость заемного капитала |

0,27 |

|

Полная ставка дисконтирования |

1,46 |

|

Темп роста в постпрогнозном периоде |

0,2 |

Ставка дисконтирования была разбита на составные части, чтобы лучше понять, какие ее компоненты и как влияют на стоимость компании. Как видно из анализа чувствительности, наиболее чувствительными факторами являются: доля себестоимости в выручке, доля SG&A расходов, ставка дисконтирования. Остальные параметры не так сильно влияют на стоимость. В качестве ключевых выбираются факторы с эластичностью по модулю больше 0,8. Стоит отметить тот факт, что в данных условиях, увеличение годового прироста количества магазинов вызывает снижение стоимости компании на 5-ти летнем отрезке. Это связано с тем, что рост количества магазинов и вообще агрессивное расширение требуют значительных капитальных вложений, которые отрицательно влияют на свободный денежный поток, снижая стоимость компаний. Однако долгосрочный эффект от такого расширения скорее всего будет положительным. Традиционно, анализ чувствительности не обходится без проверки чувствительности ставки дисконтирования. Ниже представлена двухмерная плоскость стоимости компании (в млрд. руб.) в зависимости от ставки дисконтирования (WACC) и темпов роста впостпрогнозном периоде (рис.1). Как видно плоскость имеет значительный наклон, что говорит о том, что ставка дисконтирования и темп роста g оказывают достаточно сильное влияние на стоимость компании.

Рис.1 - Чувствительность стоимости компании от WACC и g (в млрд. руб.)

Интересной выглядит традиционно использующаяся в анализе инвестиционных проектов, кривая чувствительности стоимости компании к ставке (рис.2). Эта кривая естественно убывающая, но чувствительность падает с ростом ставки дисконтирования и будет пересекать линию абсцисс (IRR) только при астрономических значениях ставки дисконтирования. Это связано с тем, что все потоки в прогнозном периоде имеют положительное значение. На форму кривой также влияет наличие терминальной стоимости, которая математически представляет собой бесконечную геометрическую прогрессию и является числом положительным.

Рис.2 - Чувствительность стоимости компании от ставки дисконтирования

Итак, ключевыми факторами стоимости для компании являются следующие параметры:

1. Доля SG&A расходов;

2. Доля себестоимости;

3. Затраты на открытие одного магазина;

4. Оборачиваемость КЗ;

5. Средний чек;

6. Ставка дисконтирования;

Для целей осуществления метода Монте-Карло использовано нормальное распределение случайных величин. Стандартное отклонение для большинства переменных устанавливается в зависимости от размаха изменчивости в ретроспективе или от относительной определенности в будущем. Список используемых в модели переменных и стандартное отклонение их значений от ожидаемой величины, приведены в табл. 3:

Таблица 3 - Ключевые факторы стоимости и их отклонение

|

Параметр |

Прогнозное значение |

Стандартное отклонение |

|

Доля SG&A расходов в выручке, % |

18 |

2 |

|

Доля себестоимости в выручке, % |

71 |

2 |

|

Затраты на открытие одного магазина, млрд. руб |

0,04 |

0,01 |

|

Оборачиваемость КЗ, дней |

42 |

5 |

|

Средний чек, руб. |

Разный по годам |

15 |

|

Ставка дисконтирования, % |

14,75 |

2 |

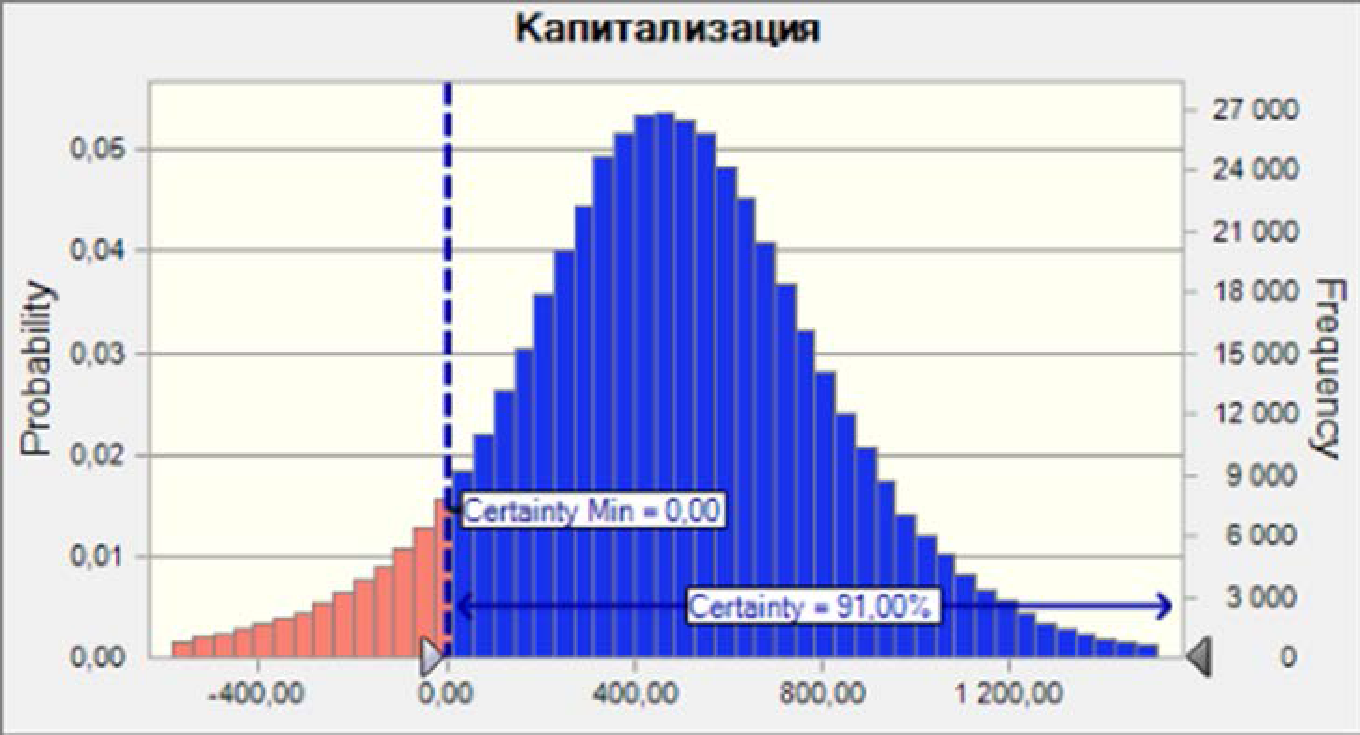

В целях статистического эксперимента были проведены 500 000 испытаний и получены следующие результаты: (рис. 3).

Рис.3 - Профиль стоимости ООО «Бристоль» при изменении ключевых факторов в DCF-модели

Как видно из профиля стоимости компании, вероятность, что компания будет иметь положительную стоимость, равна примерно 91%. Среднее значение стоимости компании составляет 464,52 млрд. руб., медианное значение – 468,36 млрд. руб. Стоит отметить, что вероятность того, что стоимость компании превысит 1050 млрд. руб. (рыночная стоимость компании на ММВБ, на май 2015 года) всего 5%. Все это позволяет сделать вывод, что стоимость компании достаточно сильно подвержена совокупному изменению ключевых операционных факторов, однако это влияние не критично. Кроме того, результат подтверждает то, что компания и её акции в настоящее время переоценены. Комплексная оценка стоимости, полученная при применении метода Монте-Карло, приобретает следующий вид:

Рис.4. - Профиль комплексной стоимости компании при изменении ключевых факторов

Из вероятностного профиля можно увидеть: вероятность того, что стоимость компании упадет до нуля, абсолютно незначительна (менее 1%). При этом характеристики распределения получились следующие: среднее 458,34 млрд. руб., медиана- 460,03 млрд. руб. Более устойчивые результаты комплексной оценки в отличие от DCF метода объясняются тем, что для комплексной оценки использовались разные методы с выбранными весами, что позволяет говорить о более точной оценке.

Глава 3. Обоснование наиболее приоритетных форм и механизмов эффективного управления в сетевом бизнесе

Без сомнения роль сетевых структур в развитии современной экономики является важной. В условиях глобализации и всеобщей информатизации всех видов экономической деятельности очевидна тесная связь разных экономических систем, а мировую экономику можно представить глобальной сетью[1]. Сегодня во всем мире функционируют тысячи крупных сетевых компаний.

Организационные структуры сетевых компаний имеют ряд особенностей. Формирование структуры системы управления компании на верхнем уровне в сетевых компаниях как правило представлено, либо по функциональным признакам, или по отраслевым признакам, или по территориальному расположению. В зависимости от такого разделения может и сильно изменяться подход к финансовому управлению. В случае разделения компании по функциональному признаку, выделают производственные, сбытовые и т.д. подразделения[1]. Если происходит разделение по отраслевым признакам, как правило это свойственно для диверсифицированных корпораций, выделяют химический концерн, концерн по производству потребительских продуктов и т.д. Сетевые структуры достаточно часто представлены матричными структурами.

Одной из ключевых характеристик процесса функционирования торговых организаций в современных условиях является постоянное возрастание нестабильности внешней среды их деятельности, а также усложнение проявлений воздействия ее факторов. При этом внешняя среда организации определяется как совокупность объектов, находящихся вне пределов данной структуры, изменение важнейших свойств которых может обусловить трансформацию ее состояния [1, c. 180].

В нестабильной внешней среде неопределенность является имманентно присущей процессу торговой деятельности характеристикой, так как не представляется возможным с достаточно высоким уровнем точности спрогнозировать направленность тенденций развития ключевых рыночных факторов, оказывающих непосредственное влияние на функционирование торговой организации. Кроме того, построение механизма обеспечения устойчивости отдельного торгового предприятия является довольно сложным процессом, что обусловлено комплексом следующих обстоятельств [3, c. 48]:

- формирование механизма обеспечения устойчивости развития предприятия зачастую обусловливает нарушение симметрии его временной и пространственной структуры, в результате чего довольно незначительные изменения во внешней среде производят разрушительный эффект в отношении бизнес-структуры;

- абсолютно устойчивым (либо неустойчивым) предприятие может быть только в исключительных случаях, в реальности же предприятие устойчиво либо неустойчиво по отношению к конкретным условиям внешней среды;

- усложнение и системность воздействия внешних факторов на деятельность предприятия увеличивает количество угроз его экономической устойчивости, в результате чего относительно стабильное существование предприятия подвергается практически постоянному негативному воздействию этих факторов;

- механизм обеспечения экономической устойчивости по своей природе близок к дисипативным структурам и довольно трудно управляем при помощи административных методов;

- процесс управления экономической устойчивостью, уровень которой далек от состояния равновесия, предполагает использование более тонких методов управления, которые, как правило, характеризуются предельными эффектами.

Именно поэтому активное развитие торговых сетей можно рассматривать как способ оптимизации бизнеса и получения экономии от масштаба деятельности в контексте повышения степени его устойчивости, поэтому преимущества торговых сетей во многом схожи с преимуществами крупного бизнеса, более устойчивого к проявлениям волатильности внешней среды.

Отметим, что в сетевой структуре происходит замена иерархических принципов построения на гетерархические. Кроме того, ля сетевой структуры характерен переход от прямой адаптации к определенному состоянию к расширенному набору средств организации деятельности в изменяющейся внешней среде. При этом она способна эволюционировать с одной стороны путем изменения своей внутренней структуры, а с другой - через оказание воздействия на внешнюю среду, направленность которого обуславливается целевыми ориентирам и, имеющимися у компании сетевой торговли.

В число инструментов обеспечения устойчивости предприятия сетевой торговли входит большое количество взаимосвязанных средств, при помощи которых обеспечивается достижение целевых ориентиров, отражающих устойчивость развития бизнеса.

К основным из данных инструментов специалисты относят[2, c. 65]:

- резервы, имеющиеся в распоряжении компании сетевой торговли;

- средства мониторинга и анализа важнейших параметров функционирования компании;

- инструменты диверсификации деятельности торговой сети и развития конкурентных отношений в рамках ее внутренней среды;

- инструменты формирования позитивного имиджа и повышения инвестиционной привлекательности сети.

Следует отметить, что определение используемых инструментов обеспечения устойчивости сетевой компании базируется на оценке соответствия данных инструментов сложившейся ситуации, выявлении наиболее проблемных участков деятельности в рамках сети, учете специфики факторов территориального развития предприятий, входящих в сеть, и т.д.

Необходимо отметить, что наиболее устойчивыми торговыми сетями являются компании, которые стандартизировали все бизнес-процессы, выстроили разветвленную систему распределительных центров, обладают собственным парком грузовых автомобилей, осуществили централизацию большинства управленческих функций, разработали успешную кадровую политику, построенную на мотивации персонала и подготовке руководителей внутри коллектива, сформировали детальные планы перспективного развития компании.

При этом одним из крайне актуальных в рамках текущего положения дел инструментов обеспечения устойчивости предприятий сетевой торговли выступает формирование таких характеристик процесса функционирования торговой сети, которые могут обеспечить достижение выгодной конкурентной позиции компании как при ухудшении конъюнктуры вследствие продолжающегося негативного воздействия факторов внешней нестабильности, так и в перспективной ситуации экономического роста.