Файл: Формирование и использование финансовых ресурсов некоммерческих организаций.pdf

Добавлен: 28.06.2023

Просмотров: 103

Скачиваний: 5

СОДЕРЖАНИЕ

1.1 Теоретические основы финансирования некоммерческих организаций

1.2. Финансовая политика некоммерческой организации

Глава 2. Анализ состояния финансовых ресурсов некоммерческих организаций в России

2.1. Оценка структуры источников финансирования некоммерческих организаций Российской Федерации

2.2. Анализ финансовых ресурсов некоммерческих организаций Ульяновской области

Введение

Актуальность исследования. Развитие некоммерческого сектора значительно помогает государству в выполнении социальных и культурно-

просветительских функций, особенно в условиях российской действительности, когда государство финансирует общественные блага в ограниченных масштабах. В современном обществе существует определенный круг проблем, решить которые способны лишь некоммерческие организации.

Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивей, она не сможет выполнить социальные задачи, стоящие перед ней. Особое значение имеет поиск оптимального соотношения различных источников финансирования некоммерческой организации. При этом следует подчеркнуть, что в настоящее время недостаточно проработаны вопросы влияния внешней среды на структуру источников финансирования некоммерческой организации. Целевой капитал как источник финансирования чаще всего остается без внимания менеджеров некоммерческих организаций. Хотя именно эффективное управление целевым капиталом гарантирует жизнеспособность некоммерческой организации в течение длительного периода функционирования.

Данные вопросы в настоящее время являются чрезвычайно актуальными для некоммерческих организаций.

Цель работы – исследование научных основ и разработка практических рекомендаций по совершенствованию финансирования некоммерческих организаций в современных условиях.

Указанная цель определила необходимость постановки и решения следующих задач:

1) раскрыть преимущества и недостатки каждого источника финансирования некоммерческой организации;

2) уточнить понятие «целевой капитал некоммерческой организации»;

3) провести анализ современного состояния источников финансирования и целевых капиталов некоммерческой организации в российской практике;

4) предложить модель оптимизации структуры источников финансирования некоммерческой организации с точки зрения минимизации платности их привлечения;

5) построить схему управления целевым капиталом некоммерческой организации.

Объектом исследования выступают финансы некоммерческих организаций Ульяновской области, в том числе Ульяновского государственного университета, УОО «Союз биатлонистов» и НП «Фонд благоустройства».

Предметом исследования являются экономические отношения, складывающиеся в процессе управления источниками финансирования некоммерческих организации, а также оптимизации их структуры.

Методы исследования. В процессе исследования использовались общие и специальные научные методы системного, структурного и функционального анализа, синтеза, сравнения и обобщения, группировки, диалектической логики, методы экспертных оценок, экономико-математические и статистические методы.

Теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных ученых и практиков, посвященные вопросам управления финансами некоммерческих организаций.

Информационная база исследования. В работе использованы статистические данные Росстата, законодательные и нормативные документы РФ, посвященные вопросам регулирования деятельности некоммерческих организаций в стране, материалы НКО.

Глава 1. Теоретические аспекты финансовых ресурсов некоммерческих организаций и особенности их организации

1.1 Теоретические основы финансирования некоммерческих организаций

Некоммерческая организация (далее - НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации[1].

Действующие классификации некоммерческих организаций (НКО) не позволяют достаточно точно и полно определить границы некоммерческого сектора и на этой основе получить о нем достоверную информацию, а также выявить различия в финансировании в зависимости от разных классификационных признаков. На наш взгляд целесообразно выделить следующие критерии классификации некоммерческих организаций: функциональное назначение основной деятельности некоммерческой организации в современном обществе и источники финансирования организации. Кроме того, необходимо выделить в организационно-правовых формах НКО отдельно такие формы, как социально ориентированные некоммерческие партнерства, социально ориентированные фонды, что позволит в дальнейшем подробно исследовать некоммерческий сектор, а именно социально ориентированные организации. Понятие такой формы НКО позволяет изначально определять деятельность НКО как социально ориентированную.

Используя различные источники финансирования, некоммерческая организация привлекает финансовые ресурсы[2]. В связи с этим важно осознанно подходить к выбору комбинации (структуры) источников финансирования, исходя из концепции развития, собственного состояния, знаний и опыта менеджеров, сферы деятельности организации, а также оценивать последствия выбора определенной структуры источников финансирования.

Необходимо разграничить понятия «финансовые ресурсы» и «капитал». Экономическое содержание термина капитал является дискуссионным, но обобщая различные подходы можно в широком смысле слова определить капитал - это ресурсы, созданные людьми для производства товаров и услуг, способные приносить доход. Если рассмотреть капитал в узком смысле, то это работающий источник дохода в виде средств производства, вложенный в дело.

Получая финансовые ресурсы, некоммерческая организация не приобретает автоматически дополнительный доход, что является необходимым в применении категории «капитал». Чтобы получить доход, полученные некоммерческой организацией финансовые ресурсы должны быть инвестированы. Следовательно, с точки зрения некоммерческой организации все, что зарегистрировано как источник финансирования (пассив баланса) является финансовыми ресурсами. Резюмирую все выше сказанное, правильным у некоммерческих организаций называть не собственный и заемный капитал, а собственные и заемные средства (так как «капитал» как экономическая категория предполагает получение дохода).

Однако, целесообразно уточнить понятие «капитал» применительно к средствам целевого капитала некоммерческих организаций. Так как средства целевого капитала НКО инвестируются с целью получения дохода, используемого для финансирования деятельности самой НКО или иных бпагополучателей, то понятие «капитал» применительно. Следовательно, в целом целевые финансовые ресурсы (также как и собственные, и заемные) правильно трактовать как целевые средства, но в их составе есть целевой капитал, к которому термин «капитал» применим, так как эта средства направляются на получение дохода. Особенность заключается лишь в том, что некоммерческие организации, в отличие от коммерческих организаций, направляют этот доход на достижение общественного блага и удовлетворение общественных потребностей[3].

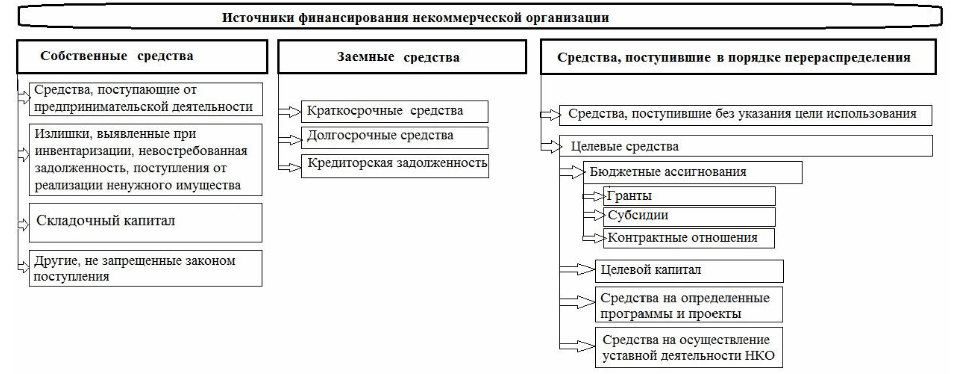

В основу классификации источников финансирования некоммерческих организаций, поступающих в порядке перераспределения, положен критерий - целевое назначение средств. На рисунке 1 представлена структура источников финансирования некоммерческой организации.

Рисунок 1 – Структура финансовых ресурсов НКО[4]

Источники финансирования некоммерческой организации рассматривают с точки зрения платности и устанавливают определение цены каждого источника финансирования. Важную роль в финансирования некоммерческих организации играет целевое финансирование. Целесообразно изобразить поступление добровольных имущественных взносов в некоммерческую организацию в виде схемы (рисунок 2).

Рисунок 2 - Схема поступления добровольных имущественных взносов в некоммерческую организацию[5]

Целевой капитал является дополнительным источником финансирования. Благодаря возможности приумножения полученных пожертвований за счет эффективного управления целевой капитал укрепляет финансовое положение некоммерческой организации. Однако терминология, соответствующая процессам формирования целевого капитала, должна быть разработана исходя из экономической сути. В силу новизны предметной области многообразие понятийного аппарата вполне объяснимо. На наш взгляд, целевой капитал - фонд денежных средств, сформированный и пополняемый

за счет пожертвований и (или) за счет имущества, полученного по завещанию, с целью аккумулирования, последующего инвестирования и получения дополнительного дохода от инвестиционных операций. Доход от инвестиционных операций используется для финансирования деятельности некоммерческой организации в целях, установленных учредительными документами, или благополучателей.

В Российской Федерации формой инвестирования средств в целевые капиталы выступают только денежные средства, в отличие от зарубежных стран, где в целевой капитал можно инвестировать денежные средства, ценные бумага, недвижимость и другие активы. Лишь уже существующий целевой капитал можно пополнять за счет ценных бумаг, недвижимого имущества, дивидендов, процентного купонного дохода, иных доходов по ценным бумагам. Но фактически в российских условиях целевые капиталы так и остаются сформированными лишь за счет денежных средств.

Некоммерческая организация может сформировать несколько целевых капиталов в зависимости от целей, определенных договором пожертвования пли завещанием (рисунок 3)[6].

Рисунок 3 -Структура целевого капитала некоммерческой организации[7]

Рисунок 3 -Структура целевого капитала некоммерческой организации[7]

Целевой капитан, конечно, предоставляет некоммерческой организации самостоятельность, но эта самостоятельность ограничена, поскольку в договорах пожертвования определяются условия пожертвования.

На сегодняшний день формой пожертвования в целевые капиталы выступают денежные средства, хотя закон не исключает и другие формы пожертвования недвижимость, ценные бумаги. Во многом это связано с трудностями, с которыми сталкиваются НКО при приеме пожертвования в форме недвижимости. А именно - в случае отказа управляющей компании принять в управление переданный объект недвижимого имущества ведет к необходимости передавать весь целевой капитал, на пополнение которого передан объект недвижимости, в доверительное управление другой управляющей компании. Если целевой капитал размещается через несколько управляющих компаний, то это расширяет возможности некоммерческих организации в принятии пожертвований. В этом случае модель формирования и размещения целевого капитала выглядит так, как показано на рисунке 4.

Рисунок 4 - Модель размещения целевого капитала некоммерческой организации через несколько управляющих компаний

Некоммерческая организация самостоятельно определяет пропорции распределения целевого капитала между управляющими компаниями. Возможность размещения целевого капитала через несколько управляющих компаний значительно упростила бы процесс принятия пожертвований некоммерческими организациями.

Необходимо также упомянуть о тех рисках, которые неизбежно возникают в связи с инвестициями в недвижимость. Доверительный управляющий вправе совершать любые действия в интересах учредителя управления, если

эти действия соответствуют условиям договора. При этом на рынке ценных бумаг управляющая компания действует в рамках законодательства, регулирующего индивидуальное доверительное управление, осуществляя операции исключительно на бирже и приобретая ценные бумага, соответствующие требованиям закона. Подобное регулирование отсутствует на рынке недвижимости, что значительно расширяет свободу действий управляющего. В рамках договора учредитель управления имеет право на возврат имущества из управления в случае неудовлетворительной работы управляющей компании, но в отношении недвижимого имущества сроки возврата составляют несколько месяцев[8].

Таблица 1

Структура финансовых источников некоммерческой организации в зависимости от платности источника