ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.03.2024

Просмотров: 173

Скачиваний: 0

СОДЕРЖАНИЕ

1.2 Огляд існуючих подрібнювачів коренебульбоплодів

1.3 Обгрунтування напрямку модернізації

1.4 Аналіз конструкцій існуючих подрібнювачів

2.2 Обгрунтування вибору раціонального варіанту

2.3 Розробка конструкції подрібнювача

2.5 Розрахунок вала диска-подрібнювача

3.5 Аналітичний огляд типових технологічних процесів.

4.2 Алгоритм та опис побудови тривимірної моделі

4. Розробка алгоритму використання бібліотеки матеріалів та сортаменту

5.3 Прилади радіаційної розвідки, призначення та порядок роботи.

6.2 Затрати на переобладнання та обслуговування

6.3 Економічні показники при застосуванні модернізованої машини.

6. Техніко-економічна частина

Виконаємо розрахунок економічної ефективності модернізованого подрібнювача.

6.1 Технічне обґрунтування економічної ефективності застосування вдосконаленого подрібнювача.

Для забезпечення високого ступеня надійності подрібнювача передбачено проведення його технічного обслуговування №1 і ТО 2. Періодичне ТО виконується 2 рази в рік (при переходах на зимовий і літній періоди). ТО №1 потрібно виконувати через 75-90 год технологічного наробітку (1-2 рази на місяць), залежно від марки машини, характеру її використання завантаження та умов праці. ТО 2 через 270-300 годин технологічного наробітку, що може збігатися з сезонним технічним обслуговуванням. При Щ ТО необхідно вичищати подрібнювач від залишків корму, болота і пилу (при виключеному електродвигуні).

При ТО 1, крім операцій при щоденному ТО, необхідно проводити перевірку мастила в підшипниках. Перевіряти і ліквідувати можливі поломки в електричному обладнані, проводити регулювання клинопасової передачі.

При ТО 2, крім операцій проведених ТО і ТО 1, необхідно проводити очищення скребків з ціллю ліквідації налиплого шару корму, проводити заміну мастила в підшипниках, окраси місця оголені від фарби. При періодичному ТО крім операцій передбачених щоденним ТО, ТО 1 і ТО 2 необхідно виконувати розбирання подрібнювача, ліквідувати виявлені дефекти, при необхідності замінити підшипники і паси. Провірити опір заземлюю чого контуру і стан пускового приладу.

Для подрібнювача коренеплодів визначаємо слідуючі показники: витрати на виготовлення або модернізацію машини, річну економію від зниження собівартості продукції за рахунок впровадження удосконалення машини, строк окупності, економію витрат праці.

Таблиця 6.1

Техніко – економічні показники подрібнювача ИКМ-Ф-10.

|

№ п/п |

Показники |

По базовому варіанту |

По модернізованому варіанту |

|

1 |

2 |

3 |

4 |

|

1 |

Продуктивність, кг/год |

4000 |

5800 |

|

2 |

Вартість машини, грн |

36400 |

37208 |

|

3 |

Кількість обслуговуючого персоналу, чол |

2 |

1 |

|

4 |

Періодичність проведення ТО-1 год. |

75-90 |

75-90 |

|

5 |

Періодичність проведення ТО – 2, год. |

270-300 |

270-300 |

|

6 |

Затрати праці на проведення ТО-1, люд-год. |

1,2 |

1,2 |

|

7 |

Затрати праці на проведення ТО – 2, люд – год. |

2,5 |

2,5 |

|

8 |

Затрати праці на проведення СТО, люд-год. |

1,5 |

1,5 |

|

9 |

Сумарна річна трудомісткість ТО та ремонту, люд – год. |

94,6 |

100,1 |

|

10 |

Середній розряд роботи |

3 |

3 |

|

11 |

Річні затрати праці на заробітну плату за ТО та ремонт однієї машини, грн |

115,7 |

116,2 |

|

12 |

Затрати на переобладнання машини, грн |

0 |

1342,5 |

|

13 |

Річна витрата коштів на запчастини, грн |

808 |

372 |

|

14 |

Час простою машини за рік в ТО –1 і ТО-2 год. |

36 |

28 |

|

15 |

Коефіцієнт технічної готовності |

0,9 |

0,992 |

|

16 |

Річний економічний ефект, грн |

0 |

676 |

|

17 |

Термін окупності, років |

0 |

2 |

6.2 Затрати на переобладнання та обслуговування

Витрати на виготовлення або удосконалення машини визначають по формулі:

![]() (6.1)

(6.1)

де Сдм – витрати на виготовлення деталей на металоріжучих станках, грн.;

Спц – ціна покупних виробів по прейскуранту, грн.;

Ссб – заробітна плата працівників на збиранні конструкції, грн.;

Сцм – цехові накладні витрати на виготовлення або удосконалення машини, грн..

Вартість виготовлення вала визначається по формулі:

![]() (6.2)

(6.2)

де Qс – маса матеріалу, витрачена на виготовлення вала, грн.;

Ссд – середня вартість 1 кг заготовки, грн..

Маса матеріалу визначається по формулі:

![]() (6.3)

(6.3)

де Qg – чиста маса деталі, Qg = 1,6 кг;

А і п – коефіцієнти, які залежать від виду матеріалу деталі, способу її виготовлення, наявність механічної обробки і іншого.

А = 1,49 п = 0,95

![]()

![]()

Витрати на виготовлення деталей на метало ріжучих станках розраховуємо по формулі:

![]() (6.4)

(6.4)

де Км – коефіцієнт, враховуючий масштаб виробництва, Км = 2,2;

Коб – коефіцієнт, враховуючий найбільшу точність обробітку деталей, Коб = 1,2;

К1 – коефіцієнт, враховуючий найбільший клас чистоти поверхні,

К1 = 0,95;

п – число однотипних деталей, п = 1;

G – погодинна зарплата працівників, нарахована по середньому розряду, G = 10,2 грн;

tв – середній час виготовлення деталей, tв = 2 год;

С1 – ціна 1 кг матеріалу заготовки, С1 = 18 грн.

![]()

Заробітну плату працівників зайнятих на збирані машин вираховуємо по формулі:

![]() (6.5)

(6.5)

де К – коефіцієнт, враховуючий витрати до основної заробітної плати, К = 1,03;

Кс – коефіцієнт, враховуючий оцінку між повним і оперативним збиранням, Кс = 1,08;

tсб – трудоємкість збирання окремих елементів конструкції, tсб = 6,8люд-год;

R – коефіцієнт, враховуючий конструктивні особливості виробу і його елементи, R = 1,5.

![]()

Цехові накладні витрати на виготовлення або удосконалення машини розраховуються по формулі:

![]() (6.6)

(6.6)

де С1прр – заробітна праця виробничих працівників з розрахунком додаткової доплати Сдо і нарахувань по державному страхуванню Ссп; грн..

R – загальногосподарські накладні витрати підприємства, R = 28%.

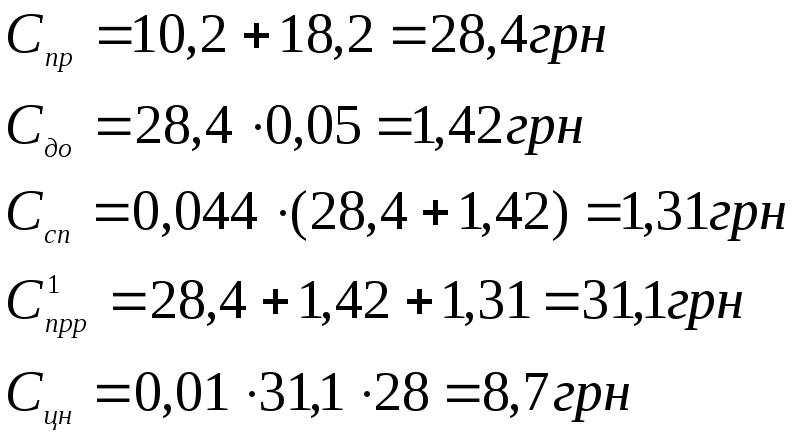

Заробітну плату виробничих працівників визначаємо за формулою:

![]() (6.7)

(6.7)

де Спр – основна заробітна плата виробничих працівників,

![]()

![]()

Основна заробітна плата визначається по формулі:

![]() (6.8)

(6.8)

де См – заробітна плата виробничих працівників, зайнятих на метало ріжучих станках, грн.;

Ссб – ЗП виробничих працівників, зайнятих на збиранні машин, грн.;

Визначаємо вартість покупних запчастин по фермі:

![]() (6.9)

(6.9)

де Спод – вартість двох підшипників, Спод = 88 грн.

Селен.дв – вартість електродвигуна, Селен.дв = 720 грн.

Спас – вартість пасів, Спас = 240 грн.

Сболт – вартість болтів, Сболт = 44 грн.

![]()

Таким чином, щоб виготовити подрібнювач коренеплодів в металі (в умовах господарства) необхідно затратити 1342,5 грн.