Файл: Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандартны бухгалтерского учета.pdf

Добавлен: 18.06.2023

Просмотров: 1548

Скачиваний: 3

СОДЕРЖАНИЕ

1.1. Системы бухгалтерского учета: понятие и роль

1.2. Система бухгалтерского учета в России

1.3. Нормативные основы ведения бухгалтерского учета в России

Глава 2. международные стандарты учета и отчетности

2.1. Понятие, цели и область применения МСФО

2.2. Адаптация отечественных стандартов бухгалтерского учета к МСФО

2.3. Актуальные вопросы регулирования бухгалтерского учета в процессе перехода на МСФО

Для остальных внутренних пользователей основной интерес представляет информация, связанная с выполнением ими своих должностных обязанностей, например, движение товаров, график платежей и другое.

Внешних пользователи информации, формируемой системой бухгалтерского учета можно подразделить на несколько групп в зависимости от наличия или отсутствия интереса в результатах деятельности организации. Это пользователи с непосредственным материальным интересом, пользователи имеющие опосредованный материальный интерес и формальные пользователи, никаким образом, не заинтересованные в финансовых результатах деятельности организации.

Рисунок 3 - Основные принципы функционирования системы

Вся информация, формируемая в системе бухгалтерского учета, за исключением форм отчетности (бухгалтерской, статистической или налоговой) по своей сути и правилам формирования является внутренней, даже если ею воспользовались пользователи внешние. В любом случае, все лица получившие доступ к информации этой системы обязаны соблюдать требование не разглашения ее. Бухгалтерская информация, за исключением публичных форм отчетности представляет собой коммерческую тайну и защищается законодательно.

Все другие пользователи информации, формируемой системой бухгалтерского учета пользуются ее систематизированной формой - бухгалтерской отчетностью.

Информацию, формируемую в системе бухгалтерского учета не всегда можно характеризовать как абсолютно точную, поэтому возникает проблема ее толкования и правильного использования.

Принципы или правила, реализуемые в системе бухгалтерского учета, не только формируют информацию, но и облегчают ее интерпретацию.

Главное управляющее лицо организации полностью отвечает за правильность организации и функционирования системы бухгалтерского учета, достоверность результативной информации, формируемой в этой системе. А так как отраслевой признак, размеры организации и особенности ее финансово-хозяйственной деятельности напрямую влияют на состояние системы бухгалтерского учета, то на основании нормативно-правой базы бухгалтерского учета главным бухгалтером разрабатывается, а руководителем принимается учетная политика организации.

Это основной локальный документ компании, решающий прикладные задачи и обеспечивающий нормальное функционирование всей системы бухгалтерского учета. Он содержит описание всех особенностей структурных элементов системы бухгалтерского учета конкретной организации, через призму методов бухгалтерского учета. Это позволяет создать действительно упорядоченную систему бухгалтерского учета со строго очерченной иерархией и подчиненностью элементов в нее входящих, влияет на технологию и технику учетного процесса.

Таким образом, система бухгалтерского учета в России представляет собой совокупность, достаточно жестко урегулированную нормативно-правовыми документами элементов, для которых характерно их постепенное улучшение и дифференциация.

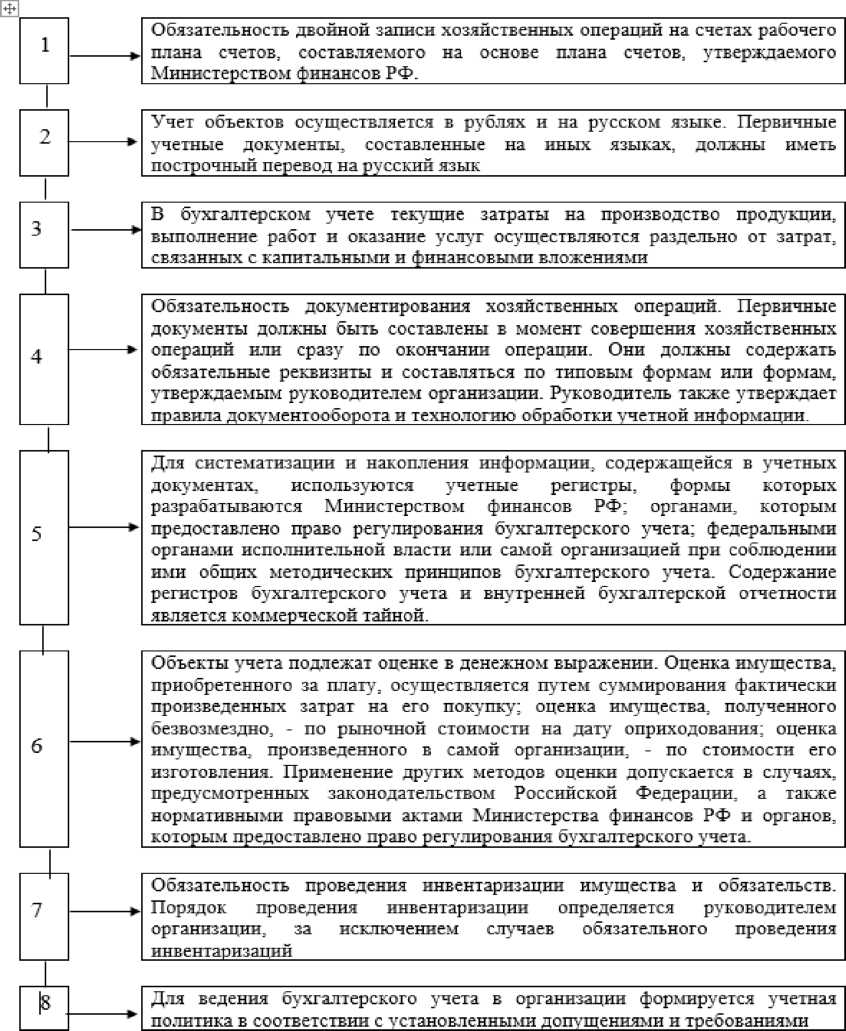

1.3. Нормативные основы ведения бухгалтерского учета в России

Правовые нормы, регламентирующие бухгалтерский учет, содержатся в различных нормативных правовых актах, каждый акт действует во взаимной связи с другими нормативными правовыми актами и не может противоречить нормативным правовым актам вышестоящего правотворческого органа. Совокупность нормативно-правовых актов образует 4-х уровневую систему в таблице 2 (Приложение [19, с.23].

Таким образом, ведение бухгалтерского учета осуществляется в соответствии с нормативными документами (стандартами), имеющими разный статус.

Система нормативно-правового регулирования бухгалтерского учета для наглядности представлена в таблице 2. (Приложение 2)

Изложенная К. А. Коневым система нормативного правового регулирования полностью соответствует Федеральному закону № 402-ФЗ и ее можно представить в виде четырех блоков. Первый блок составляют законы: Конституция РФ, федеральные конституционные законы, Федеральный закон № 402-ФЗ, другие федеральные законы.

Второй блок представлен подзаконными нормативными правовыми актами: указами и распоряжениями Президента РФ; постановлениями и распоряжениями Правительства РФ; приказами, распоряжениями, правилами, инструкциями и положениями Минфина России и Банка России; нормативными правовыми актами организаций. Третий блок состоит из нормативных правовых актов субъектов РФ: законов субъектов РФ и нормативных правовых актов представительных органов муниципальных образований. К четвертому блоку мы относим международные договоры, которые не являются внутренними законами, но применяются на территории России и имеют приоритет над законами РФ, за исключением Конституции РФ. Таким образом, система нормативно-правового регулирования бухгалтерского учета является десятиуровневой и состоит из четырех блоков (законов, подзаконных нормативных правовых актов, нормативных правовых актов субъектов РФ по установлению региональных и местных налогов, международных договоров), где между элементами каждого уровня существует иерархическая связь [25, с. 18].

Выводы:

Полагаем, что уточненная нами система нормативного правового регулирования бухгалтерского учета и изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

Глава 2. международные стандарты учета и отчетности

2.1. Понятие, цели и область применения МСФО

Международные стандарты финансовой отчетности, сокращенно МСФО, разрабатываются начиная с 1973 года Комитетом по международным стандартам, впоследствии преобразованном в Совет по международным стандартам финансовой отчетности. Должности 14 членов совета являются выборными и включают в себя мировых специалистов с многолетней экспертной практикой в области финансового учета и отчетности, досконально знакомых с принципами ведения современного бизнеса. [20]

Важно понимать, суть стандартов МСФО является именно в предоставлении максимально открытой, надежной и сопоставимой информации о коммерческом предприятии. Таким образом, не стоит совершать общепринятую ошибку и считать стандарты МСФО принципами ведения учета на предприятии. Международные стандарты финансовой отчетности не основываются на простом бухгалтерском учете, МСФО являют собой международные общепринятые стандарты составления финансовой отчетности, для наиболее полного раскрытия информации об экономическом агенте. По сути, МСФО это свод рекомендаций и правил, согласно которым составляется финансовая отчетность предприятия, а ни в коем случае не ведется его бухгалтерский учет.

Для того чтобы обозначить основу стандартов МСФО, стоит отметить, что до 2001 года, стандарты, составляемые Советом по МСФО, назывались IAS то есть Международные бухгалтерские стандарты. Однако кризис 2001 года, повлекший за собой многомиллиардные убытки инвесторов доверившихся компаниям, обнародовавшим информацию согласно IAS, показал, что существующие принципы предоставляют недостаточно надежную и прозрачную информацию о коммерческом предприятии всем заинтересованным субъектам. В последствии, начиная с 2001 года, Совет по Международным стандартам финансовой отчетности начал работу над стандартами под названием IFRS то есть Международные стандарты финансовой отчетности, действующие по сей день.

Таким образом, на сегодняшний день в мире действуют 9 стандартов IFRS и 29 стандартов IAS. Однако, помимо вышеназванных, для коммерческих предприятий применяющих стандарты составления отчетности на базе МСФО, обязательными являются также ряд стандартов, или толкований, которые объясняют действие и область применения принятых IAS и IFRS.

Целью стандартов МСФО является в первую очередь составления максимально прозрачной, надежной и высококачественной отчетности. Основной характеристикой международных стандартов, является их сопоставимость, то есть возможность максимально точно сравнить отчетность, а значит и результаты деятельности, коммерческих компаний из различных уголков мира, а также результаты деятельности различных периодов одной компании. Таким образом, решается в первую очередь проблема сравнения эффективности и рентабельности предприятий.

С точки зрения коммерческих предприятий, применение стандартов МСФО вызвано необходимостью наиболее полно и доверительно обнародовать финансовую информацию, которая способна заинтересовать потенциального инвестора. Кроме того, применение Международных стандартов финансовой отчетности позволяет наиболее эффективно оценить систему внутреннего менеджмента, и соответственно максимально оперативно реагировать на возникновения возможных конфликтных для предприятия ситуаций. [21.C.54]

Исходя из целей применения стандартов МСФО – привлечения потенциальных инвесторов путем максимального раскрытия информации – стоит отметить, что внедрение международных стандартов является в первую очередь в интересах компаний, стремящихся к выходу на интернациональную арену и котирующихся на международных биржах. Речь идет о крупных компаниях и финансовых структурах, чья заинтересованность в постоянных инвестициях напрямую влияет на дальнейшее развитие и само существование данных бизнес-единиц. Яркими примерами обязательного применения стандартов МСФО являются транснациональные американские корпорации, и европейские компании, чьи ценные бумаги котируются на международных финансовых биржах. Для вышеназванных экономических агентов, обязательное применение МСФО было прописано законодательно. [13.C.43]

В настоящее время российский бухгалтерский учет находится на этапе реформирования. Принятие Концепции развития бухгалтерского учета в Российской Федерации (приказ Минфина России от 1 июля 2004 г. № 180) явилось, по сути, вторым шагом реформирования бухгалтерского учета после принятия 6 марта 1998 г. постановления Правительства РФ № 283, утвердившего Программу реформирования бухгалтерского учета в соответствии с МСФО. Результатом выполнения данной Программы явилось появление обновленных редакций практически всех российских Положений по бухгалтерскому учету, принятие в 2000 г. нового Плана счетов, принятие ПБУ, приближенных к структуре МСФО, а также утверждение приказом Минфина России от 22 июля 2003 г. № 67н форм бухгалтерской отчетности. В дальнейшем формы отчетности были доработаны (приказ Минфина России от 2 июля 2010 г. № 66н).

Особо важное значение в этой связи стали приобретать концептуальные основы подготовки и представления финансовой отчетности, которые включают в себя принципы МСФО, сущность ее элементов, их признание, оценку, концепцию определения капитала и его поддержания.

Принципы МСФО определяют положения в отношении подготовки и представления финансовой отчетности для внешних пользователей. Они служат для разработки будущих МСФО и пересмотра уже существующих, помогают конвергенции МСФО при разработке национальных стандартов, применяются при чтении международных стандартов и используются аудиторами при формировании мнения о соответствии финансовой отчетности МСФО. Эти принципы не являются стандартами финансовой отчетности. В них рассматриваются цели финансовой отчетности, их пользователей, основные подходы к определению доходов и расходов компании, а также качественные характеристики, определяющие полезность информации, содержащейся в финансовой отчетности.

Классификация принципов МСФО представлена на рисунке 4. [23.C.4]

Рисунок 4 – Классификация принципов МСФО

С тем чтобы выполнить поставленные задачи, финансовая отчетность составляется по методу начисления, согласно которому результаты хозяйственных операций, прочие события признаются по факту их совершения, а не тогда, когда денежные средства или их эквиваленты получены или выплачены. Они отражаются в учетных записях и включаются в финансовую отчетность тех периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, и о денежных средствах, которые будут получены в будущем. [14.C.43]

Признание доходов для целей бухгалтерского учета в РФ определено ст. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н (далее - ПБУ 9/99), согласно которой выручка признается в момент перехода права собственности от организации к покупателю. Расход же, согласно ст. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н (далее - ПБУ 10/99) признается в момент передачи актива. Порядок признания расходов при методе начисления для целей налогообложения в российском учете содержится в ст. 272 гл. 25 Налогового кодекса Российской Федерации (НК РФ). [