Добавлен: 18.06.2023

Просмотров: 172

Скачиваний: 3

СОДЕРЖАНИЕ

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности

1.2. Организационная структура управления организацией

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Информационное обеспечение задачи

Информационная модель и её описание

2.3 Характеристика нормативно-справочной, входной и оперативной информации

2.4. Характеристика результатной информации

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

3.3. Структурная схема пакета (дерево вызова программных модулей)

В ходе работы с заявителями, менеджер имеет право, проверить состояние лицевого счёта, например для оплаты квитанции.

В ходе кредитной истории, главным образом выступает кредитная документация, на основе данных которой и будет строиться вывод о выдаче кредита и продолжению сотрудничества клиент-банк.

Графы история платежей и ввод данных клиента тесно связаны между собой, поскольку, при вводе одной из них, в работу вступает другая.

Ещё одна важнейшая составляющая не программы, а именно современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Рисунок 7 Сценарий диалога

-

- Характеристика базы данных

БД ООО «Сбербанк» России, главным образом основана на использовании Microsoft SQL Server 2016. На Рис. 8 изображены примеры работы с БД, и запросами внутри неё.

Рисунок 8 Структура БД

ER-модель используется при высокоуровневом (концептуальном) проектировании баз данных. С её помощью можно выделить ключевые сущности и обозначить связи, которые могут устанавливаться между этими сущностями.

Во время проектирования баз данных происходит преобразование ER-модели в конкретную схему базы данных на основе выбранной модели данных (реляционной, объектной, сетевой или др.).

Широкое распространение реляционных СУБД и их использование в самых разнообразных приложениях показывает, что реляционная модель данных достаточна для моделирования предметных областей. Однако проектирование реляционной базы данных в терминах отношений на основе кратко рассмотренного нами механизма нормализации часто представляет собой очень сложный и неудобный для проектировщика процесс.

При этом проявляется ограниченность реляционной модели данных в следующих аспектах:

- Модель не предоставляет достаточных средств для представления смысла данных. Для многих приложений трудно моделировать предметную область на основе плоских таблиц. Хотя весь процесс проектирования происходит на основе учета зависимостей, реляционная модель не предоставляет каких-либо средств для представления этих зависимостей.

- Несмотря на то, что процесс проектирования начинается с выделения некоторых существенных для приложения объектов предметной области ("сущностей") и выявления связей между этими сущностями, реляционная модель данных не предлагает какого-либо аппарата для разделения сущностей и связей.

Рисунок 9 ER-модель

3.3. Структурная схема пакета (дерево вызова программных модулей)

Работа с программой начинается с вывода главного окна программы и активизации системы меню. Работа программы осуществляется по диалоговому и событийному режиму, при этом под диалогом понимается предоставление пользователю нескольких альтернатив и обработка его выбора. В диалоговую систему входят главное меню с соответствующими всплывающими подменю, а также диалоговые окна. Под событиями понимаются процессы, активизируемые пользователем (например - нажатие функциональных клавиш), а также программные события – получение определенным полем фокуса редактирование или потеря фокуса ввода. На основании данных событий активизируются процедуры контроля допустимости данных.

Таблица 6

Структура пакета 1

|

№ п/п |

Наименование модуля |

Функции модуля |

|---|---|---|

|

1. |

Глобальный модуль |

Содержит глобальные процедуры и функции, предопределенные процедуры, процедуры и функции, которые необходимо выполнить при запуске системы «1С 8.3». |

|

2. |

Модуль справочника «Менеджер» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

3. |

Модуль справочника «Клиенты» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

4. |

Модуль справочника «Номер лицевого счёта» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

5. |

Модуль справочника «Номер операции» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

6. |

Модуль справочника «Остаток по лицевым счетам» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

7. |

Модуль справочника «Линии обслуживания» |

Содержит предопределенные процедуры формы списка и элемента справочника |

Таблица 7

Структура пакета 2

|

№ п/п |

Наименование модуля |

Функции модуля |

|---|---|---|

|

1. |

Модуль отчёта «Кредитная линия» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

2. |

Модуль отчёта «Текущий кредит» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

3. |

Модуль отчёта «Кредитная карта» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

4. |

Модуль отчёта «Прошлые кредиты» |

Содержит предопределенные процедуры формы списка и элемента справочника |

Продолжение таблицы 7

|

5. |

Модуль отчёта «Задолженности» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

6. |

Модуль отчёта «Просрочки» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

7. |

Модуль отчёта «Суммы» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

8. |

Модуль отчёта «Погашения» |

Содержит предопределенные процедуры формы списка и элемента справочника |

3.4. Описание программных модулей

Описание модуля отчёта "Кредитной линии"

Первым делом для получения одобрения в кредите потребитель заполняет и сдаёт заявление - анкету в ближайшее отделение банка, дальше информация сравнивается и отправляется в службу безопасности, если всё в порядке, система просматривает историю кредитной линии, выявляет все риски и только затем выносит ответ, либо отказ, либо кредит одобрен.

Описание модуля отчёта "Текущий кредит"

Модуль текущий кредит, обрабатывает данные клиента о существующих кредитных историях( если имеются)

Описание модуля отчёта "Прошлые кредиты"

Модуль текущий кредит, обрабатывает данные клиента о прошлых кредитных историях( если имеются)

Описание модуля отчёта "Задолженности"

Кредиторы должны информировать заемщика о задолженности и об остатке лимита по договору потребительского кредита (займа) после каждой операции клиента с использованием платежных карт.

Описание модуля отчёта "Просрочки"

Наличие просрочек у клиентов. Кредитор считается просрочившим, если он отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства.

Описание модуля отчёта "Суммы"

Суммы по выплатам у клиентов.

Описание модуля отчёта "Погашения"

Количество погашений у клиента.

Описание модуля отчёта "Менеджер"

Информация о менеджере приёма документов. Кредитный менеджер – это сотрудник банка, который работает с клиентами по вопросам кредитования. В его обязанности входят: Консультирование клиентов по вопросам кредитов, кредитных карт и дополнительных к ним услуг

Описание модуля отчёта "Клиенты"

Информация о клиенте.

Описание модуля отчёта "Номер лицевого счёта"

Номер лицевого счёта и его описание.

Описание модуля отчёта "Номер операции"

Номер операции и её описание.

Описание модуля отчёта "Остаток по лицевым счётам"

Остаток на лицевом счёте у клиента с описанием.

Описание модуля отчёта "Линии обслуживания"

Виды обслуживания по услугам с описанием.

Рисунок 10 Дерево вызова программных модулей

4. Контрольный пример реализации проекта и его описание

В качестве контрольного примера реализации, в ООО "Сбербанк России" выступает заявление-анкета, с которой и происходит основная работа.

1)Первым шагом является заполнение анкеты (Заёмщик заполняет анкету и предоставляет её в любое отделение Сбербанка), пример анкеты отображается в пункте 2.3, рисунок 5

2)Вторым этапом служит система документооборота в АС(Система проверяет заполненную анкету, делает её копию и отправляет её на анализ).

Рисунок 11 Документооборот в системе

3)Третий а последний этап отвечает за проверку и анализ всей входной информации, а также отвечает за ответ на кредит. Этим занимается специальная программа.(АС проверяет данные заемщика и производит анализ по специальным формулам). Пример системы автоматизации со входящими документами, рисунок 1

Ответ формируется в течении 15-30 минут и выносится СМС ответом или узнаётся у сотрудника банка.

Рисунок 12 Экранная форма проверки ответа по займу

После всех вышеперечисленных пунктов клиент в любое ему удобное время не позднее 30 дней со дня вступления ответа в силу, обращается в любой отдел банка, где ему выплачивают запрошенную (одобренную) сумму. В случае с отказом, клиент имеет право на повторное обращение через 30 рабочих дней, со дня отказа, вступившего в силу. Клиенту, будет необходимо заново собрать полный пакет документов и уточнить об изменившихся данных о финансовом состоянии. Только после этого система заново начнет расчёт.

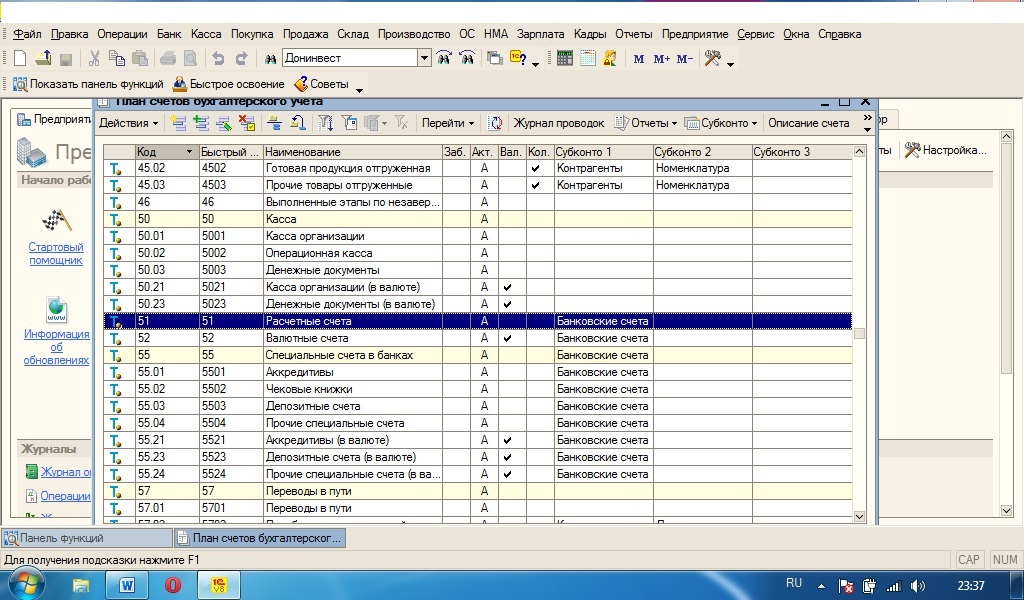

На рисунке 13, приведен план счетов бухгалтерского учёта с описанием.

Рисунок 13 План счетов бухгалтерского учета

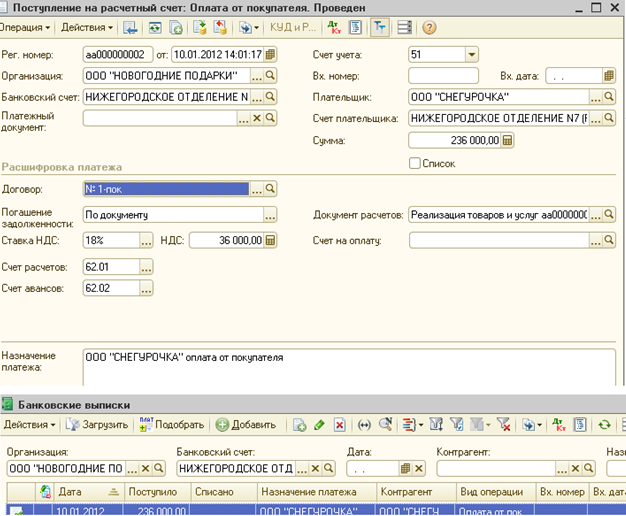

На рисунке 14, приведен пример экранной формы истории об оплате клиента.

Рисунок 14 История об оплате

Выписка по банковскому счету – документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Пример банковской выписки находится на рис. 14.

Рисунок 15 Пример выписки со счета

Зачастую качество кредитной истории заемщика становится решающим аргументом при одобрении кредита. Обладатель хорошей кредитной истории получает кредит всегда на выгодных условиях. А человек, допускавший просрочки платежей и испортивший свою кредитную историю, к сожалению, вызывает опасения у банков и зачастую получает отказ. Пример справочника выплат и история выплат, клиента, изображена на рис.16

Рисунок 16 Справочник выплаты денежных средств

Кредитная история состоит из трех частей. Первая часть — титульная — содержит сведения о заемщике, например данные документа, удостоверяющего личность. Вторая — основная — это сведения об обязательствах заемщика с указанием суммы, срока исполнения обязательств, срока уплаты процентов и т. д. Третья часть — дополнительная — данные о кредиторе, а также пользователях кредитной истории. Кредитная история передается в бюро кредитных историй (БКИ) только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика.