Файл: Роль управления стоимостью проекта в системе управления проекта (Управление стоимостью проекта как одна из областей знаний в управлении проектами).pdf

Добавлен: 18.06.2023

Просмотров: 83

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления стоимостью проекта

1.1 Характеристика современного состояния управления проектами

1.2 Стандарты управления проектами и их сравнительная характеристика

1.3 Управление стоимостью проекта как одна из областей знаний в управлении проектами

Глава 2. Управление проектом по внедрению системы менеджмента качества в ООО «Таганай»

Глава 3. Экономическое обоснование результатов внедрения проекта

3.1 Оценка затрат на внедрение

3.2 Ожидаемые результаты внедрения СМК на предприятии и ее сертификации

2.2 Этапы реализации проекта

- Организационный план по проекту

Способ организации работ:

Работа по проекту осуществляется на основе принятой технологии, включающей в себя:

- Планирование работ в соответствии с поставленными целями и задачами;

- Создание рабочей группы проекта;

- Выполнение работ в соответствии с утвержденным Планом-графиком работ;

- Двухсторонний контроль сроков и качества выполнения работ;

- Планирование и контроль сроков исполнения работ осуществляется с использованием корпоративной системы управления проектами на основе MSP 2003.

- Состав команды проекта

Команда проекта, осуществляющая работы по проекту, включает:

- Руководителя проекта – Козлов А.В.;

- Администратора проекта – Маркова В.С.

- Состав экспертной группы

Постоянной экспертной группы не существует. Контроль качества создаваемых стандартов осуществляется путем согласования их со всеми заинтересованными сторонами.

- Перечень необходимых организационно-технических мероприятий

Для организации работ по проекту необходимо провести следующие организационно-технические мероприятия: обеспечить на 5 рабочих дней наличие переговорной и компьютера с проектором для проведения тестирования сотрудников. Точные сроки будут сообщены за неделю до требуемой даты.

В приложении 1 представлена матрица документов по проекту.

- План-график работ по проекту

Планы-графики работ по проекту по кварталам представлены в приложениях 1,2,3.

Глава 3. Экономическое обоснование результатов внедрения проекта

3.1 Оценка затрат на внедрение

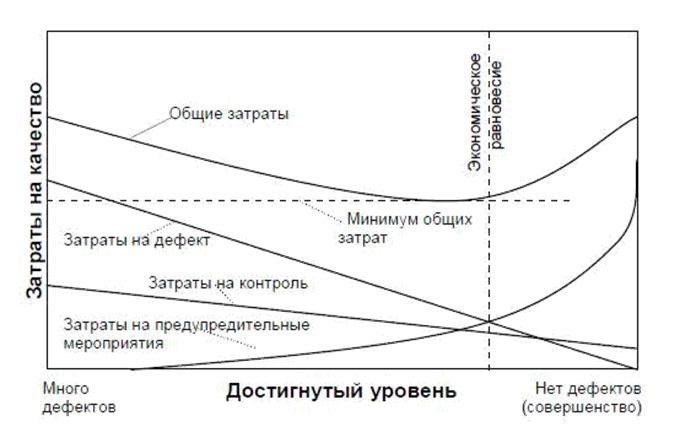

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рисунке 5.

Рисунок 5 - Взаимосвязь между затратами на качество и достигнутым уровнем качества

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и, соответственно, их сумма – общие затраты на качество. Видно, что достигаемый уровень качества измеряется в категории «много дефектов» – «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы. Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счёт увеличения объёма предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат – общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно. Если двигаться дальше по графику вправо (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают всё более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности. Однако, было бы ошибкой предполагать, что стремление к «совершенству» является экономически не целесообразным. График, показанный на рисунке 10, построен с учётом некоторых предположений, которые не всегда могут быть обоснованными. Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т.е. необходимо в первую очередь работать над теми проблемами, решение которых даёт наибольший результат по снижению расходов. Если не следовать этой модели, то вид графика станет совсем иным.

Второе предположение заключается в том, что так называемое экономическое равновесие не изменяется во времени. На самом деле это не учитывает двух существенно важных факторов:

- ведётся настоящая предупредительная (превентивная) деятельность, которая позволяет нам быть уверенными, что второй раз ошибка не повторится. Зачастую, такая деятельность требует больших затрат, но они всегда окупаются и приносят прибыль. Этот эффект может сдвигать экономический баланс вправо по диаграмме;

- новые конструкторские разработки и новые процессы могут породить новые проблемы, решение которых потребует дополнительных предупредительных затрат. Это может сместить экономическое равновесие по направлению к левому краю диаграммы.

Необходимо помнить о том, что график не может отобразить каждый конкретный случай.

Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality), в действительности показывают, что данное соотношение существует в широком круге предприятий во всех частях Западного мира. К примеру, типичное разделение затрат на качество в области производства, аналогичного ООО «Таганай», может быть следующее:

- затраты на потери (внешние и внутренние) = 70% от общих затрат на качество;

- затраты на контроль = 25% от общих затрат на качество;

- затраты на предупредительные мероприятия = 5% от общих затрат на качество.

Рисунок 6 - Соотношение затрат до преобразований

Один из авторитетнейших мировых лидеров в области качества профессор Джозеф Джуран представил процесс экономии затрат на качество, как: «The Gold in the Mine» («Золото – в шахте!»). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество. Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объёма продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль.

Рисунок 7 - Соотношение затрат на качество после преобразований

Общий смысл сбора данных по затратам на качество – обеспечить руководство инструментом управления. Особенно важно, чтобы элементы затрат были определимы в том виде, в каком они названы и распределены для различных категорий, в том числе:

- для подразделения;

- для какого-либо участка;

- для типа продукта;

- для какого-либо рабочего места;

- для какого-либо типа дефекта.

- в результате реализации проекта были устранены проблемные вопросы в управлении предприятия, улучшилось качество закупаемого сырья, повысилась производительность, значительно изменилось качество выпускаемой продукции.

Оценочная стоимость работ по внедрению:

- обучение персонала – 40 000 рублей;

- дополнительные расходы на время внедрения – 60 000 рублей;

- издержки – 30 000 рублей;

- аудит – 200 000 рублей;

- проектирование организационной структуры – 50 000 рублей;

- составление матрицы ответственности – 50 000 рублей;

- реинжиниринг бизнес-процессов – 250 000 рублей;

- создание регламента исполнения бизнес-процессов – 150 000 рублей;

- формирование документооборота – 100 000 рублей.

Таким образом, общая стоимость работ по внедрению будет равна 930 000 рублей. Стоит отметить, что цены на реорганизацию выставлены компанией-интегратором. Им же рекомендован суммы на дополнительные расходы и издержки.

Сертификация предприятия имеет фиксированную цену, в зависимости от численности персонала предприятия. ООО «Таганай» имеет персонал численностью 45 человек, т.е. цена сертификации составит 97-122 тыс.рублей (таблица 2).

Таблица 2

Цены на сертификацию предприятия

|

Градация среднесписочной численности организации |

Цена серифиации СМК, с учетом НДС, тыс. руб. |

Срок принятия решения о соответствии от даты подписания договора, дни |

|

10-100 |

97-122 |

30 |

|

100-500 |

129-154 |

40 |

|

500-1000 |

158-174 |

45 |

|

1000-2000 |

182-206 |

45 |

|

2000-4000 |

226-280 |

50 |

Таким образом, полностью внедрение СМК и сертификация предприятия обойдутся в сумму от 1027000 до 1052000 рублей.

3.2 Ожидаемые результаты внедрения СМК на предприятии и ее сертификации

Повышение качества поступаемого сырья. Благодаря внедрению на предприятия контрольных листков и работы с поставщиками, количество отбраковываемого материала значительно сократилось, если раньше на возврат уходило 30% от поставленного материала поставщику, то сейчас эта цифра составляет 0,3%с партии (35 м3), на данный момент ведется работа с поставщиками, что бы доску поставляли не микшируя, разделяя по породам (сосна, ель). Это сократит трудозатраты переборщиков (не надо раскладывать по породам), а также исключило ошибки при сортировке; во-вторых, это сократило брак по сухой доске (у каждого дерева свой режим сушки).

Нарушение технологии сборки происходило из-за:

- Незнания технологических карт изделия рабочими.

- Изменения технологии (не соблюдение нормы расхода гвоздей).

- Замена одних метизов на другие.

В связи с этим был разработан документ, изучаемый при подготовке и переподготовке кадров. Он содержит следующие пункты:

- Сборщик не имеет права приступить к выполнению изделия, не изучив технологическую карту.

- Приемка продукции влияет на качество сборки: в конце партии, мастер сборки проверяет качество и заносит в контрольный лист недочеты по изделию с указанием фамилии исполнителя.

- При обнаружении несоответствия используемых метизов применяются штрафные санкции.

В результате получается структурированный контроль над технологией сборки изделии, в связи с чем повысилась ответственность сборщика по данному виду продукции; так же стали нормировано расходоваться метизы; в итоге изделие соответствует технологическим картам.

Устранение простоев станка (замена ножей). Работа прекращалась на 30-40 минут в связи с заменой ножей. На станке периодически требуется замена ножей в случае, если ножи затупились или начинают выпускать изделие с другим профилем. Ножи снимаются с барабана, потом необходимо при помощи приспособления установить и выставить под определенным углом новые ножи, это очень длительный процесс.

Было внесено предложение купить несколько барабанов с ножами, чтоб снимать и ставить только барабан, а не ножи в отдельности, затраты сократились значительно: съем - постановка барабана занимает 15 минут.

Периодическая инвентаризация. Инвентаризация перешла от бухгалтера и мастера цеха на работника склада и кладовщика. В связи с этим принято решение по введению индивидуальных бланков, по типу контрольных листков, отображающих зоны хранения материалов. За каждой зоной закрепили ответственное лицо, которое подает данные о наличии материалов или товара аудитору склада, он сверяет данные с учетом и при несоответствии более оперативно определяет в какой «зоне» произошел сбой. После проверки все данные передаются в бухгалтерию.

С учетом того, что был большой показатель брака и возврата, была внедрена система менеджмента качества и проведена ее сертификация. Затраты на реализацию составили около 900 тыс. рублей. При наличии показателей потерь и объемов затрат по годам, а также по опыту внедрения таких систем на другие предприятия подобного типа, можно рассчитать прогнозные показатели для ООО «Таганай» на 2019 год (рис. 8).