Файл: Современное состояние электроэнергетической отрасли в России.pdf

Добавлен: 26.06.2023

Просмотров: 89

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Реформа электроэнергетики в России: цели и задачи

1.1. Предпосылки реформы электроэнергетики в России

1.2. Цели и задачи реформы электроэнергетики

Глава 2. Анализ электроэнергетической отрасли России

2.1. Современное состояние электроэнергетической отрасли в России

Глава 3. Пути обеспечения устойчивости энергетических компаний

1. Замена старого оборудования на новые образцы;

Рассмотрим количество инвестиции в электроэнергетику за период 2012-2015 гг. (таблица 1).

В результате структурных преобразований 2006-2008 гг., РАО «ЕЭС России» прекратило своё существование (см. рисунок 2).

Рисунок 2 – Структура электроэнергетической отрасли в 2013 г.

Тепловая генерации была разделана на оптовые генерирующие компании (ОГК) и территориальные генерирующие компании (ТГК), которые были приобретены частными инвесторами. Под контролем государства остались атомные электростанции (ОАО «Концерн Росэнергоатом») и гидроэлектростанции (ОАО «РусГидро»). Сетевой комплекс был разделен на межрегиональные распределительные сети (ОАО «Холдинг МРСК») и магистральные электрические сети (ОАО «ФСК ЕЭС»). Позже магистральные и распределительные электросети были объединены в ОАО «Россети», более 85% акций которого принадлежит государству.

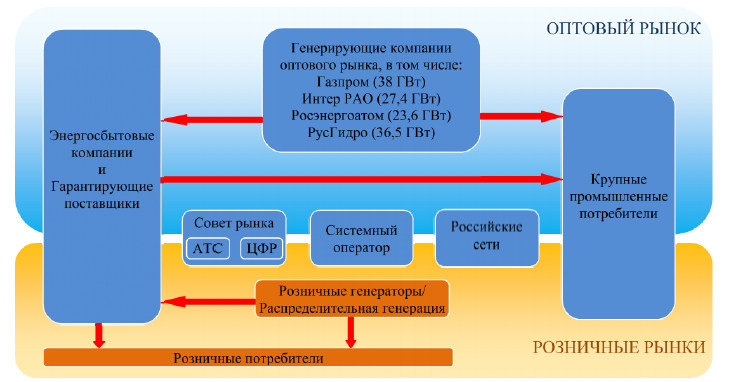

Функции оперативно-диспетчерского управления единой энергетической системы (ЕЭС) переданы Системному оператору (ОАО «СО ЕЭС»), целиком принадлежащему Российской Федерации. С 2007 г. в стране работают оптовый рынок электроэнергии и мощности (ОРЭМ) и розничный рынок электроэнергии (см. рисунок 3).

Рисунок 3 – Структура рынка электроэнергии и мощности

Участниками оптового рынка являются генерирующие компании, оператор экспорта и импорта электроэнергии, гарантирующие поставщики, энергосбытовые компании и крупные промышленные потребители. На розничном рынке энергосбытовыми компаниями и гарантирующими поставщиками производится продажа электроэнергии конечным потребителям.

Контроль и регулирование работы рынков осуществляют органы государственной власти (Министерство энергетики РФ, Федеральная антимонопольная служба, Федеральная служба по тарифам) и специально созданное некоммерческое партнерство – НП «Совет рынка». Постоянно действующим органом управления партнерства является Наблюдательный совет, в состав которого входят представители законодательной и исполнительной власти РФ, инфраструктурных организаций, участников рынка и эксперты в области электроэнергетики[12].

Таким образом, за короткое время была полностью изменена структура электроэнергетической отрасли, а также система отношений между потребителями, энергетиками и государством. Наиболее значимым результатом реформирования российской электроэнергетики стал приток инвестиций в генерацию и сетевую инфраструктуру отрасли. На рисунке 4 представлены сводные данные по инвестициям в электроэнергетику согласно годовым отчетам РАО «ЕЭС России» за 1999-2007 гг. и информационно-аналитическим докладам Министерства энергетики РФ за 2008-2012 гг.[13]

Рисунок 4 – Объем инвестиций в электроэнергетическую отрасль[14]

Прирост инвестиций начинается уже с 2006 г. – с начала структурных преобразований. В период с 2008 по 2012 г. суммарные капиталовложения в электроэнергетику составили 4,2 триллиона руб., что в 2,8 раза превышает аналогичный показатель за периодом с 2003 по 2007 г.

Согласно[15] за период с 2008 по 2012 г. было введено в строй более 16 ГВт новых мощностей (см. рисунок 5), а это почти в два раза больше, чем за предшествующие пять лет. Основной объем вводов обеспечен механизмом ДПМ (Договор о предоставление мощности).

Рисунок 5 – Ввод генерирующих мощностей[16]

В течение последних трех лет темпы ввода новых мощностей стабильно растут, причем по этому показателю, а также по выработке электроэнергии в 2012 г. отрасль приближается к достижениям советского периода[17].

Благодаря интенсивному вводу генерирующих мощностей, остановился процесс старения основных фондов. Средний возраст оборудования электростанций России в 2011-2012 гг. составил 32,9 года, а за последний год темп обновления оборудования превысил темп естественного старения и возраст оборудования уменьшился на полгода[18]. Также стоить отметить, что вводимые в эксплуатацию электростанции более экономичны, что позволило снизить расходы условного топлива на производство электроэнергии на 2% за период с 2008 по 2012 г.

Аналогичная динамика наблюдается и в электросетевом хозяйстве (см. рисунок 6).

Рисунок 6 – Ввод сетевого оборудования[19]

С начала реформы ввод в эксплуатацию нового трансформаторного оборудования магистральных электросетей вырос в 4,4 раза, линий электропередач – в 4 раза. За период с 2008 по 2012 г. силами МРСК и ФСК было построено 115,6 тысяч МВА трансформаторной мощности и 98,8 тысяч километров линий электропередач[20].

Вводы новых генерирующих мощностей позволили увеличить резервы мощности в единой энергосистеме, что способствует улучшению не только экономических показателей работы отрасли, но и увеличивает надежности работы энергосистемы. Однако, стоить отметить, что эта ситуация является следствием проблемы вывода из эксплуатации старого оборудования, а именно не совершенством механизма реализации этого процесса.

2.2. Проблемы электроэнергетической отрасли

Как отмечалось ранее, одной из задач реформы электроэнергетики является создание конкурентных рынков электроэнергии на территории РФ[21].

К сожалению, в генерирующем секторе так и не удалось создать необходимую конкурентную среду с естественными рыночными механизмами. Вследствие процессов укрупнения и консолидации энергокомпаний происходит усиление влияния некоторых игроков на оптовых рынках[22]. Примером этого является объединение двух крупных генерирующих компании ОГК-2 и ОГК-6 на базе ОГК-2, контрольным пакетом акции которой владеет ОАО «Газпром», обладающий также контрольными пакетами акции ОАО «ТГК-1» и ОАО «Мосэнерго». Регулярно проводимый Федеральной антимонопольной службой (ФАС) анализ состояния конкурентной среды показывает, что практически во всех зонах свободного перетока (ЗСП) электрической энергии[23] имеет место доминирование кого-либо участника. Всего две зоны можно отнести к рынкам с умеренной концентрацией: ЗСП Урал и ЗСП Центр[24]. И без того небезупречные условия для конкуренции усугубляются наличием технологических ограничений (в первую очередь – сетевых) на передачу электроэнергии и мощности из соседних ЗСП.

Отсутствие конкурентной среды выражается в отсутствие стимулов для предпринимательской инициативы (приходу новых инвестиции) и конкуренции за потребителя, способствующих снижению цен на электроэнергию. Решению этой проблемы препятствуют механизмы ДПМ (договор на поставку мощности) и КОМ (конкурентный отбор мощности).

Механизм ДПМ создавался для обеспечения выполнения взятых на себя обязательств инвесторами по вводу новых генерирующих мощностей. То есть при покупке объектов генерации инвестор брал на себя обязательство по вводу новых мощностей в будущем в соответствии с требованием экономики страны в устойчивом развитии. Такой механизм был необходим на этапе структурных изменений отрасли и он себя оправдал. Но на сегодняшний день он себя изжил, так как превратился в механизм, обеспечивающий инвестору возврат капитала в кратчайшие сроки, даже если имеет место простой мощностей. В итоге вместо того, чтобы конкурировать за потребителя, некоторые участники ОРЭМ стали бороться за возможность участия в реализации ДПМ.

Ключевым инструментом обеспечения надежного функционирования ЕЭС России является рынок мощности, благодаря которому потребителю гарантируется право потребления электроэнергии в необходимых объемах, а производителю (инвестору) – получение необходимых для поддержания производства средств[25]. Механизмом купли-продажи на рынке мощности является конкурентный отбор мощности, идея которого заключается в том, чтобы плату за мощность получала наиболее эффективная генерация. Целью же КОМ является отбор мощности по минимально возможным ценам. Но и здесь есть существенные недостатки. Как уже отмечалось ранее, большинству ЗСП присуще доминирование какого-либо участника, что приводит к неконкурентному ценообразованию. Вдобавок существует проблема вынужденной генерации – устаревших генерирующих мощностей, которые не могут быть выведены из эксплуатации из-за дефицита мощности в некоторых частях ЕЭС, а также не прошедшие КОМ, но при этом получающие оплату мощности.

Дефицит мощности в некоторых частях энергосистемы при общем её перерезервировании является следствием неверного территориального планирования и нерыночного механизма ДПМ. В свою очередь, эти негативные явления приводят к дополнительной нагрузке на потребителя, так как именно он вынужден оплачивать мощность неэффективных станций и излишки резерва.

Еще более сложная ситуация с конкуренцией сложилась на розничных рынках электроэнергии. Практически во всех регионах РФ энергосбытовые компании образовались на базе сбытовых подразделений реструктуризированных АО-энерго. Каждая из них действуют в границах конкретного субъекта РФ. Согласно[26] доля таких сбытовых компании на рынке большинства регионов близка к 100%, то есть фактически на розничных рынках отсутствует альтернатива. Существующие независимые энергосбытовые компании, в основной массе, являются вторичными перепродавцами. Как правило, зона действия таких энергосбытов ограничивается границами определенной сетевой организации, с которой у них заключен договор на передачу электроэнергии. Таким образом, такие компании приобретают доминирующее положение на локальном розничном рынке.

В итоге у большинства потребителей просто нет альтернативного поставщика, и он вынужден закупать электроэнергию, возможно, по завышенным ценам. Причиной отсутствия конкуренции на розничном рынке является то, что энергосбытовые компании ограничены существующими правилами в своей ценообразовательной деятельности и не могут предложить потребителю какие-либо варианты оплаты. По сути, все энергосбыты лишены возможности конкурировать по цене. Указанные выше негативные явления на рынках электроэнергии, в конечном счете, находят своё отражение в стоимости электроэнергии – основном критерии оценки реформы электроэнергетики по влиянию на конечного потребителя. Здесь можно сделать неутешительный вывод: обещанного в начале реформы снижения цен на электроэнергию не произошло.

Напротив, за время реформы цены на электроэнергию неизменно и стабильно росли. Согласно[27] цены на электроэнергию за прошедшее с 2002 г. время увеличились: для сельского хозяйства почти в 5,5 раз; для населения в 3,8 раза; для промышленности в 2,7 раза.

Стоит отметить, что в последние годы существенный вклад в рост цен для потребителей обеспечивал электросетевой комплекс. В качестве основных причин роста сетевых тарифов можно выделить следующие:

1) ошибки при введении RAB – системы тарифообразования, целью которой является привлечение инвестиций электросетевой комплекс;

2) отсутствие должного контроля над расходованием средств на реализацию инвестпроектов;

3) недобросовестные территориальные сетевые организации (ТСО);

4) не решенная задача перекрестного субсидирования – перераспределение нагрузки по оплате электроэнергии между различными группами потребителей, когда часть цены электроэнергии перекладывается с населения на промышленных потребителей.

Если сравнить цены на электрическую энергию для промышленности в России и за рубежом, то согласно[28] Россия в 2012 г. по этому показателю практически достигла США (см. рисунок 7).

Рисунок 7 – Сравнение цен на электроэнергию для промышленных потребителей в России, США и странах ЕС (с учетом налогов) [29]

Цены на электроэнергию в странах Евросоюза существенно выше, что во многом связано с дороговизной импортного топлива и более высокими налогами. Однако темпы роста цен на электроэнергию в России больше, чем в странах Евросоюза и США. Стоит отметить, что один из наименьших ростов цен наблюдается во Франции (в 1,5 раза, меньше только в США – в 1,4 раза), где фактически присутствует естественная монополия в электроэнергетике. Это говорит о неверности мнения, что только конкурентные рынки могут поддерживать низкие цены.

Аналогичная ситуация с ценами на электроэнергию складывается и для бытовых потребителей (см. рисунка 8).

Рисунок 8 – Сравнение цен на электроэнергию для бытовых

потребителей в России, США и странах ЕС

(с учетом налогов) [30]

Цена на электроэнергию в России ниже, чем в США и странах ЕС. Однако темпы роста цен в России так велики, что при их нынешнем уровне через 3-4 года цена на электроэнергию для российских потребителей достигнет уровня США. Стоить отметить, что высокая конечная цена на электроэнергию и большая сетевая составляющая в этой цене все чаще заставляют крупных промышленных потребителей строить собственные генерирующие мощности и по возможности максимально отказываться от подключения к единой энергосистеме (хотя общеизвестно, что электроэнергия, произведенная в ЕЭС, имеет меньшую себестоимостью из-за эффекта масштаба). Это, в свою очередь, привод к увеличению тарифной нагрузки для всех остальных потребителей.