Добавлен: 27.06.2023

Просмотров: 70

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Основные положения автоматизации бухгалтерского учета на предприятии

1.1. Предпосылки автоматизации бухгалтерского учета

1.2. Приоритетные направления автоматизации бухгалтерского учета

Глава 2. Практические аспекты автоматизации бухгалтерского учета

2.1. Сравнение программ автоматизации бухгалтерского учета

2.3. Практика применения программы «1С: Предприятие 8» в торговых предприятиях

Рисунок 6 - Назначение прав и уровней доступа пользователя

в конфигураторе программы «1С:Управление торговлей 8»

Контроль за дебиторской задолженностью покупателей. Крупные предприятия оптовой торговли для сохранения и расширения клиентской базы

применяют широкий круг маркетинговых мероприятий, одной из самых важных и масштабных среди которых является предоставление отсрочки платежа за отгруженный товар (товарный кредит). Объем возникающей в связи

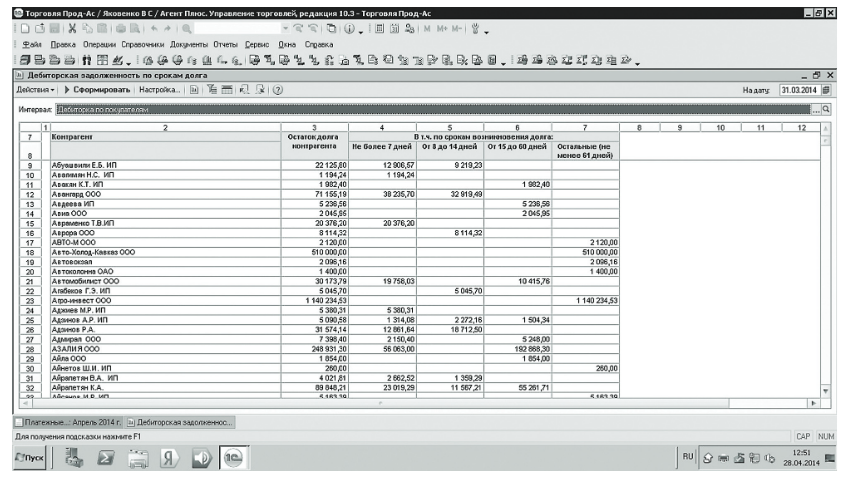

с этим дебиторской задолженности составляет десятки миллионов рублей и занимает в структуре активов предприятия оптовой торговли до 60%. В связи с этим чрезвычайно важным для успешного ведения торгового бизнеса является четкое функционирование системы эффективного мониторинга этого весьма проблемного актива. Стандартная конфигурация «1С:Управление торговлей 8» предусматривает возможность структурирования дебиторской задолженности покупателей по глубине ее возникновения с разбивкой по интервалам (рис. 7).

Однако самым важным, ключевым параметром дебиторской задолженности, характеризующем степень ликвидности этого актива, является соответствие ее глубины (от даты возникновения до момента контроля) сроку отсрочки платежа, зафиксированному в договоре поставки (купли-продажи). И именно этот ключевой параметр дебиторской задолженности не находит отражения в перечне показателей, создаваемых в стандартной конфигурации программы «1С:Предприятие 8.2» отчетов, и не позволяет эффективно контролировать дебиторскую задолженность покупателей, управлять самым важным и проблемным активом торгового предприятия.

Рисунок 7 - Интерфейс отчета «Взаиморасчеты»

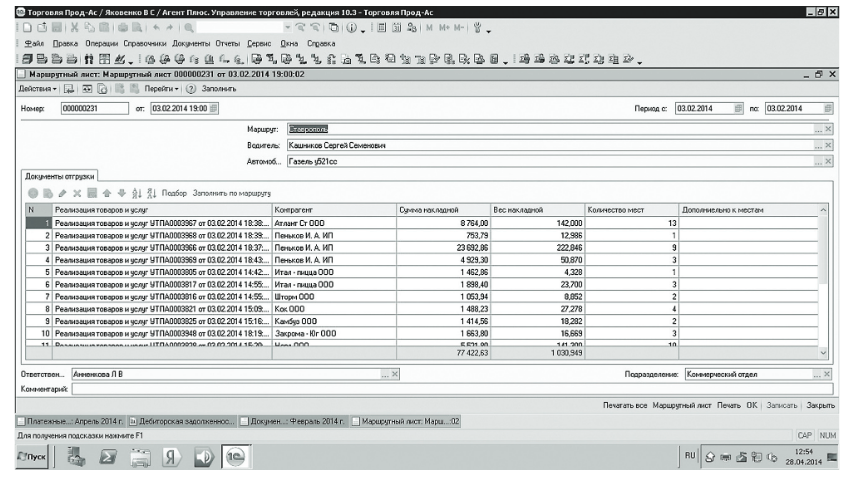

Оптимизация транспортной логистики. В настоящее время доминирующим способом доставки товара от оптовой торговой компании до торговой точки является доставка с использованием автотранспорта дистрибьютора, а при наличии клиентской базы в 500-700 покупателей и периодичности поставок 1-2 раза в неделю торговля характеризуется достаточно сложной системой транспортной логистики. При развозе товаров в городе с населением около 500 тыс. человек автомашина грузоподъемностью 1,5 т (Газель) посещает за день от 2 0 до 3 0 торговых точек. Для оптимизации перевозок в крупных дистрибьюторских компаниях вводятся должности менеджеров-логистов, одной из задач которых является составление маршрутных листов для каждого из автомобилей, осуществляющих доставку товара покупателям, с указанием последовательности посещения торговых точек[40]. Кроме этого, маршрутный лист необходим и персоналу склада для правильной последовательности загрузки товара в автомобиль (последняя торговая точка – первая на загрузку).

Однако этот крайне необходимый документ для оптимизации складской и транспортной логистики также не создается в применяемых в настоящее время прикладных решениях «1С: Управление торговлей 8». Его приходится создавать в режиме дополнительных возможностей конфигурирования программы «1С: Управление торговлей 8» (рис. 8).

Справедливости ради нужно отметить, что компания «1С» продекларировала решение этой проблемы в обновленной конфигурации «1С Управление торговлей», редакция 11. релиз 11.1.1. выпущенной на рынок в 2013 г. Однако широкого использования эта конфигурация еще не получила, оптимальным временем перехода на нее считается январь 2014 г. В то же время сам факт реализации достаточно простого технически и методически решения такой важной проблемы оптимизации транспортной логистики в течение столь долгого срока (более 15 лет) говорит о консервативном подходе компании «1С» к ответам на запросы пользователей программного продукта[41].

Рисунок 8 - Интерфейс маршрутного листа грузового автомобиля

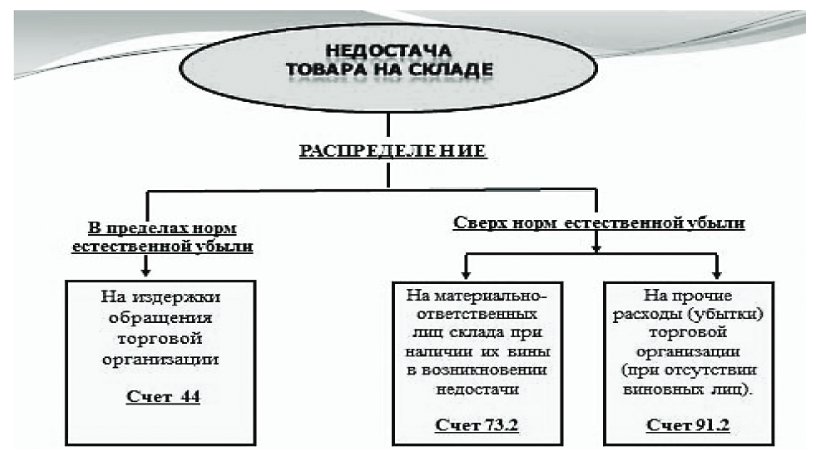

Распределение недостачи при инвентаризации товаров на складе. Достаточно актуальная проблема в учете товарно-материальных ценностей - отражение результатов инвентаризации товаров, подверженных естественной убыли (например, колбасных изделий в натуральной оболочке, сыров, масла). В этом случае выявленную недостачу необходимо подразделить на две группы - в пределах норм естественной убыли и сверх норм (рис. 9).

Учитывая, что номенклатура подобных товаров на складах крупных торговых компаний может составлять несколько сот видов, сроки хранения от

прихода до инвентаризации исчисляться десятками дней, а нормы естественной убыли — в десятых и сотых долях процента за каждый день хранения,

рассчитать вручную естественную убыть товаров за межинвентаризационный период их хранения чрезвычайно трудоемкая задача[42].

Рисунок 9 - Схема распределения выявленной недостачи на складе

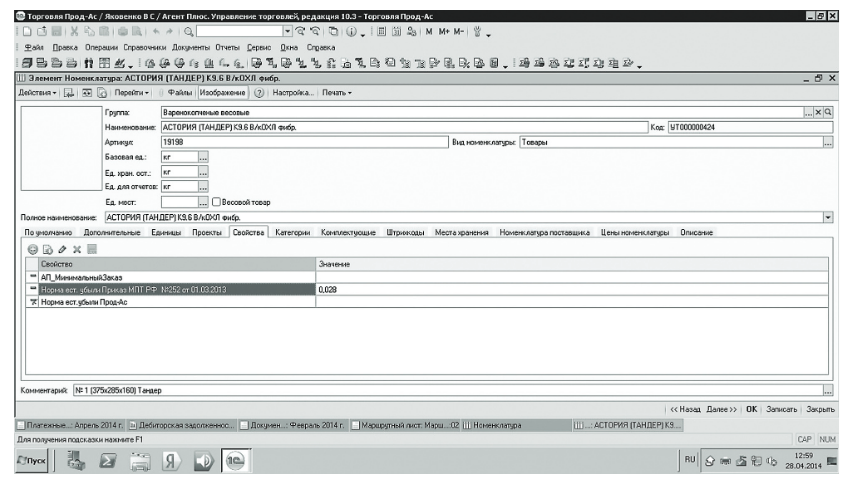

Тем не менее, за весь период создания и развития программы 1С ее специалисты, несмотря на запросы пользователей, так и не решили проблему автоматизации расчета естественной убыли товаров по существующим нормативам. При этом авторами совместно с программным администратором «1С:Предприятие» эта проблема была успешно решена в стандартной конфигурации «1С:Управление торговлей 8». Для этого в номенклатурной карточке соответствующей товарной единицы введена дополнительная аналитика - «норма естественной убыли (% за день хранения)» (рис. 10).

На основании введенного значения нормы естественной убыли и данных проведенной инвентаризации товаров на складе сформатирован соответствующий регистр-расчет в режиме дополнительных возможностей «1С:Управление торговлей 8».

Рисунок 10 – Интерфейс номенклатурной карточки

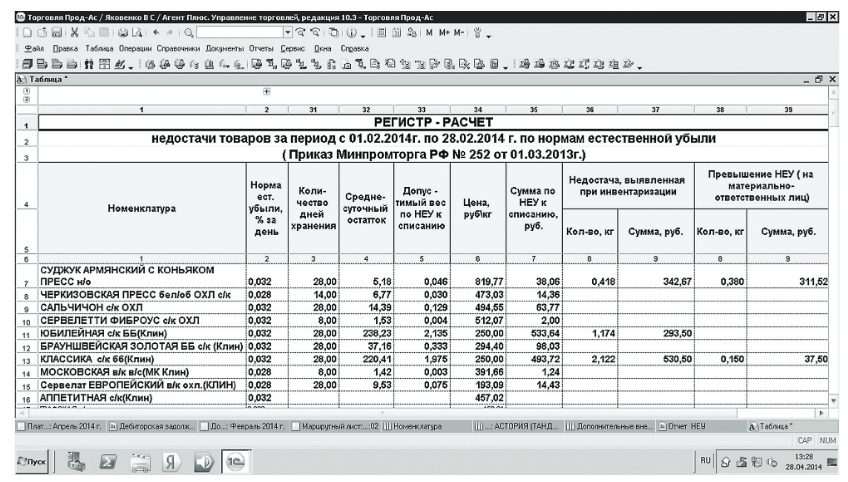

Фрагмент автоматизированного отчета по расчету естественной убыли товаров на складе торговой организации в конфигурации «1 С: Управление торговлей 8» представлен на рис. 11.

Рисунок 11 - Интерфейс отчета по расчету естественной убыли товаров на складе

Автоматизированный отчет апробирован и успешно используется в ООО «Прод-Ас» г. Ставрополя на крупном предприятии оптовой торговли продуктами питания в регионах Южного и Северо-Кавказского федеральных округов – при распределении результатов инвентаризации товаров на складе.

Автоматизация учета для малого бизнеса. Программа «1С:Предприятие 8.2.» позиционируется в том числе и как программный продукт для субъектов малого бизнеса. Подразумевается, что достаточно приобрести прикладное решение «1С:Управление торговлей 8». в котором реализован оперативный учет материальных запасов, движения денежных средств и расчетов с поставщиками, покупателями, подотчетными лицами, а конфигурации «1С:Бухгалтерия 8», «1С:Зарплата и Управление Персоналом 8», предназначенные для формирования регистров бухгалтерского и налогового учета и соответствующей отчетности в Пенсионный фонд России (ПФР) и Фонд социального страхования (ФСС), приобретать нет необходимости.

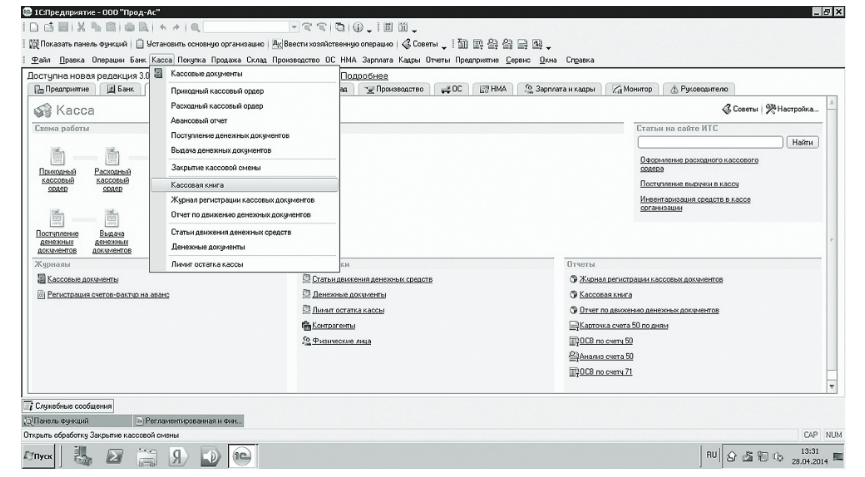

Однако здесь также имеется отдельные маркетинговые ловушки. Так, в конфигурации «1С: Управление торговлей 8» формируются первичные

документы по учету кассовых операций (расходные и приходные кассовые ордера), а сводный отчетный регистр «Кассовая книга» формируется только в конфигурации «1С:Бухгалтерия 8» (рис. 12).

Рисунок 12 – Интерфейс меню «Касса»

Кроме этого, индивидуальным предпринимателям для формирования отчетности в налоговую инспекцию, в ПФР и ФСС также недостаточно

возможностей конфигурации «1С:Управление торговлей 8». поэтому им необходимо приобретать дополнительно прикладные решения «1С: Бухгалтерия 8». «1 С: Зарплата и Управление Персоналом 8» либо комплексную конфигурацию и, соответственно, нести дополнительные расходы на ведение бизнеса.

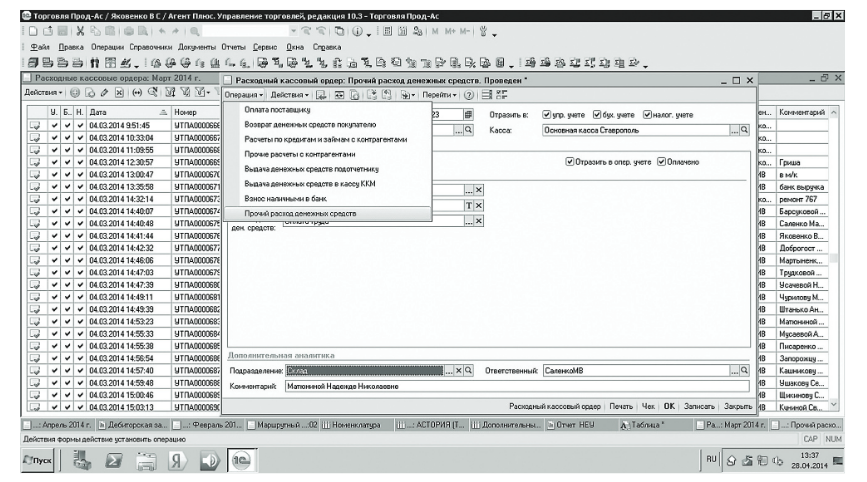

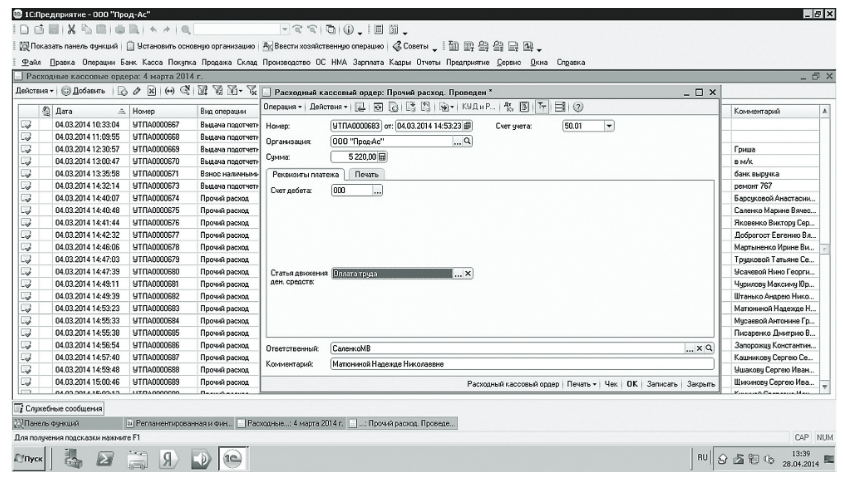

Адекватность выгрузки из регистра «Торговля» в регистр «Бухгалтерия». При использовании раздельных конфигураций оперативного учета и бухгалтерии имеются проблемы адекватности формирования документов и отчетных регистров при выгрузке данных из «1С:Управление торговлей 8» в «1С:Бухгалтерия 8». Так, в «1С: Управление торговлей» для выдачи сотрудникам заработной платы наличными из кассы соответствующий формат расходного кассового ордера вообще не предусмотрен. Ввиду этого приходится

использовать формат расходного кассового ордера (РКО) «прочий расход денежных средств», в котором ФИО сотрудника вписывается вручную, без

выбора из справочника сотрудников предприятия (рис. 13).

Рисунок 13 – Интерфейс исходного кассового ордера

В последующем, при выгрузке данных в «1С:Бухгалтерия 8» создается РКО с неопознанным «нулевым» счетом по дебету и без указания

ФИО сотрудника, что требует дополнительных ручных корректировок этого документа, а при многочисленном персонале и больших объемах

выплат зарплаты наличными денежными средствами - значительной лишней работы персонала бухгалтерии (рис. 14).

Рисунок 14 - Интерфейс расходного кассового ордера, закладка «Реквизиты платежа»

Выводы.

С точки зрения технологии работы программа автоматизации бухгалтерского учета должна отвечать определенным требованиям:

1) охват как можно более полного круга учитываемых и автоматизируемых показателей и организация взаимосвязи между направлениями учета на предприятии;

2) возможность многопользовательской работы в единой базе данных для недопущения необходимости дублирования функций;

3) модульность программы, то есть возможность выбора только тех компонентов, которые необходимы для автоматизации нужных сфер деятельности предприятия;

4) информационная безопасность, базирующаяся на ограничении доступа к данным и предоставлении пользователям интерфейсов исходя из их компетенций и должностных обязанностей;

5) способность внесения изменений с базовые константы вслед за изменениями реалий окружающего экономического и юридического пространства;

6) дружественный интерфейс, удобство работы и простота освоения программы;

Принятие решения относительно выбора того или иного продукта со стороны руководящего лица предприятия базируется на несколько иных критериях: стоимость приобретения программного продукта и его инсталляции; стоимость использования, в том числе обслуживания; наличие специалистов, осуществляющих сопровождение и стоимость их услуг; наличие специалистов, способных работать в данной программе.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

В заключение хотелось бы отметить, что все вышеперечисленные проблемы можно решить либо в режиме дополнительных возможностей

конфигурирования «1С:Предприятие» (путем оплаты услуг программного администратора), либо через покупку дополнительных прикладных решений, что большинство пользователей и вынуждено делать. Но все это, безусловно,

увеличивает расходы и снижает экономическую эффективность автоматизации учетных процессов с использованием возможностей «1С:Предприятие 8».

Заключение

Автоматизация бухгалтерского учета на предприятии позволяет:

1. Упорядочить и оптимизировать практическое ведение бухгалтерского учета, что обеспечивает сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата.

2. Оптимизировать количество информации информационной системы бухгалтерского учета без потери ее качества. Большой объем информации – не всегда благо для субъекта, принимающего управленческие решения.

3. Снизить число ошибок в бухгалтерском учете за счет использования встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

4. Формализовать учетные процедуры.