Файл: Формы проявления социальной ответственности бизнеса на внутрифирменном рынке труда, на примере.pdf

Добавлен: 28.06.2023

Просмотров: 112

Скачиваний: 3

СОДЕРЖАНИЕ

1.1 Понятие, сущность и виды корпоративной социальной ответственности

1.2 Принципы формирования корпоративной социальной ответственности в производственном бизнесе

1.3 Перспективы использования корпоративной соц. ответственности в России и за рубежом

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА РЕАЛИЗАЦИИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ПОЛИТИКИ ПАО «ГАЗПРОМ»

2.1 Анализ внешней и внутренней корпоративной социальной ответственности ПАО «ГАЗПРОМ»

2.2. Оценка перспектив роста корпоративной социальной ответственности ПАО «ГАЗПРОМ»

3.1 Разработка экологического проекта в рамках KCO предприятия

3.2 Использование KCO как залога внутренней стабильности производственного бизнеса

3.2 Экономическая целесообразность перспектив развития корпоративной социальной ответственности

││ ││││ потребители ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ реструктуризация бизнеса ││││ права человека ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ управление экологическим ││││ глобальные экологические ││

││ воздействием ││││ проблемы ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

└─────────────────────────────────────┘└──────────────────────────────────┘

Рис.6. Внутренние и внешние измерения KCO ПАО «Газпром»

Стандарт учитывает лучшие подходы к подготовке социальных отчетов, присущие российской практике ведения бизнеса, и направлен на удовлетворение разумных ожиданий стейкхолдеров. В нем предусмотрено раскрытие существенных результатов деятельности, рекомендованных руководствами GRI и РСПП, а также дополнительных результатов деятельности, не рекомендованных ими. Для каждого рекомендованного результата определена информационная база его формирования. Автором была разработана структура стандарта подготовки социальной отчетности, представленная в таблице 7.

Структура стандарта подготовки социальной отчетности ПАО «Газпром»

|

Раздел, подраздел стандарта |

Информационная база составления социальной отчетности - область управленческого учета (УФУ, КУУ) |

|

Периодичность формирования социальной отчетности |

- |

|

Краткая характеристика организации и ее стратегия |

- |

|

Ключевые показатели эффективности |

КУУ |

|

Анализ заинтересованных сторон |

- |

|

Принципы обеспечения качества отчета |

- |

|

1. Результаты экономической деятельности |

УФУ, КУУ |

|

1.1. Экономическая результативность |

УФУ |

|

1.2. Присутствие на рынках |

УФУ, КУУ |

|

2. Результаты социальной деятельности |

УФУ, КУУ |

|

2.1. Подходы к организации труда и достойный труд |

УФУ, КУУ |

|

2.2. Благотворительная деятельность |

УФУ |

|

2.3. Права человека |

- |

|

2.4. Взаимодействие с обществом |

- |

|

2.5. Ответственность за продукцию |

- |

|

3. Результаты экологической деятельности |

УФУ |

|

3.1. Экологическая результативность |

УФУ |

|

3.2. Потребление ресурсов и материалов |

- |

|

3.3. Охрана и восстановление биоразнообразия |

- |

|

3.4. Выбросы, сбросы и отходы |

- |

|

Описание структуры отчетности и приложение ее формата |

- |

--------------------------------

УФУ - управленческий финансовый учет, КУУ - корпоративный управленческий учет.

В целях раскрытия результатов деятельности компании для каждого из них была определена область управленческого учета, позволяющая генерировать информацию для составления социальной отчетности, что привело к выводу о необходимости реформирования системы управленческого учета путем расширения учитываемых фактов хозяйственной деятельности. В качестве приложения к стандарту автором был разработан формат представления данных с учетом специфики каждого приведенного результата деятельности ПАО «Газпром». Он представляет табличный вариант изложения информации, который позволяет унифицировать раскрытие актуальных и общественно значимых результатов деятельности организации в рамках экономического, социального и экологического направлений ее деятельности.

Каждый результат экономической, социальной и экологической деятельности, приведенный в стандарте подготовки социальной отчетности, предоставляет максимально возможное количество полезной информации и имеет формат изложения, удобный для последующей работы заинтересованных пользователей с данными. Количественные данные приводятся за три отчетных периода, сведения описательного характера (в том числе информация о сущности проведенных мероприятий) раскрываются только за отчетный период. Подобный вариант раскрытия данных о результатах деятельности организации обеспечит повышение качества социальной отчетности, ее транспарентность и сопоставимость, а также предоставит стейкхолдерам возможность анализировать динамику результатов деятельности в рамках ПАО «Газпром» за три отчетных периода и сравнивать результаты различных организаций за одинаковые отчетные периоды.

В подобной унификации раскрытия результатов деятельности ПАО «Газпром» заинтересованы многие категории стейкхолдеров в целях повышения качества социальных отчетов и удобства их анализа. Учитывая, что социальная отчетность организаций должна быть ориентирована на ожидания стейкхолдеров, организациям необходимо обеспечить возможность проведения анализа данных как в рамках одной компании, так и сравнения с результатами иных организаций. По мнению автора, при раскрытии данных в формате, приведенном выше, подобная возможность заинтересованным пользователям предоставлена.

3.2 Экономическая целесообразность перспектив развития корпоративной социальной ответственности

Изученный массив социальной отчетности свидетельствует о различиях в понимании и методах реализации принципов социальной ответственности российскими предприятиями. Проведенный классификационный анализ позволил определить признаки этапов внедрения социальной ответственности в управленческую практику российского бизнеса.

I этап - этап «неформальной корпоративной социальной ответственности», который соответствует спорадическому характеру реализации мероприятий социальной и экологической направленности в деятельности предприятий. Данный этап характеризуется разовой благотворительностью, а также многочисленными примерами, когда PR-акции выдаются за социальные инициативы. Этот этап следования социальной ответственности предприятий характеризуется акциями спонсорства и благотворительности неформального сектора при ограничении своей социальной активности отрывочными, несистемными и некомплексными мероприятиями.

II этап - этап текущей KCO. Характерной чертой этого этапа становится появление у больших компаний своих благотворительных фондов, что объясняется неудовлетворенностью «доноров» результатами своих благотворительных акций и необходимостью профессиональной подготовки людей, которые реализуют благотворительные инициативы. При этом компании могут реализовывать контроль за деятельностью этих фондов.

III этап - этап «систематической социальной ответственности» характеризуется осознанными попытками позиционирования своей деятельности в свете социальной ответственности. Именно на этом этапе находится большинство российских предприятий, представляющих социальную отчетность. Проведенное исследование показывает, что несмотря на все преимущества социально ответственного ведения бизнеса, более 58% из 222 рассмотренных российских предприятий не отражают социальные цели в своих стратегиях. Только 67 предприятий имеют в своих долгосрочных стратегиях позиции, соответствующие понятиям социальной ответственности. При этом ограничивают свои приоритеты связями с общественностью 82% предприятий, взаимоотношениями с акционерами и инвесторами - 76% предприятий, социальной благотворительностью в регионах размещения - 68% предприятий. Официальные сайты российских социально ответственных компаний свидетельствуют, что политики, утвержденные этими организациями, а значит, отражающие принятую стратегию предприятий, не являются открытыми. В лучшем случае на обозрение общества представляются неоднозначные по своему содержанию экологические политики и некие конгломераты социальных политик, раскрывающие только позиции благотворительной деятельности предприятий. Исследование и анализ корпоративных социальных отчетов показали, что экологическая политика многих предприятий строится на простом декларировании своего бережного отношения к окружающей среде. В документах трети этих предприятий нет не только связей со стандартом GRI, но и со стандартами семейства ISO 14000 (табл.8).

Таблица 8

Основные принципы, обязательства и намерения, указываемые

в экологической политике социально ответственными

российскими предприятиями[1]

|

Декларируемый принцип |

% использования |

|

Уменьшение отрицательного воздействия на окружающую среду |

87 |

|

Учет мнений заинтересованных лиц (стейкхолдеров) в экологических аспектах деятельности предприятия |

45 |

|

Обеспечение «экологической прозрачности» деятельности |

86 |

|

Выполнение природоохранного законодательства |

100 |

|

Достижение экоэффективности деятельности предприятия |

46 |

|

Рациональность использования ресурсов |

48 |

|

Политика предупредительных мер по рискам отрицательного воздействия на окружающую среду |

32 |

|

Охрана здоровья и безопасность персонала и населения |

64 |

|

Следование принципу последовательного улучшения экологической деятельности |

12 |

|

Разработка и распространение инициативной экологической отчетности |

38 |

|

Расширение экологических обязательств и осуществление инициативной экологической деятельности в спектре социальной ответственности в решении экологических проблем (производство, территории, общество) |

48 |

|

Экологическое лидерство |

2 |

Только 27 (12%) предприятий декларируют построение своей экологической политики в спектре последовательного улучшения, 100 (45%) - в основе учитывают мнение заинтересованных лиц (стейкхолдеров), 106 (48%) - определяют задачей рациональное использование природных ресурсов, только 71 (32%) предприятие указывает на существующие меры предупреждения по рискам экологической деятельности. Российские предприятия пока не стремятся к достижению экологического лидерства в отрасли (только 4 предприятия из 222 ставят такую цель).

Охрана здоровья и экологическая безопасность персонала и населения выделяются только в 142 (64%) политиках. Вероятно, менеджеры просто не выделяют эту позицию в отдельный принцип. Многие предприятия упускают такую важную позицию экологической политики, как расширение своих экологических обязательств по решению производственных, территориальных и глобальных экологических проблем, что свидетельствует о недостаточности следования принципам международных стандартов GRI и ограниченном уровне управления качеством окружающей среды российских предприятий. Причинность данного явления находится на уровне недопонимания роли предпринимательства в условиях социальной экономики, как результат - упущения значения социального вектора результатов экологической деятельности бизнеса как основополагающего принципа социальной ответственности. Исходя из этого, эколого-социальная политика должна не только содержать публично декларируемые принципы и обязательства, связанные с экологическими аспектами деятельности предприятия, но и обеспечивать основу для определения его эколого-социальных целей и задач, в том числе:

- совмещение экологических целей и задач с целями и задачами развития предприятия в целом;

- сознательное использование в практической деятельности предприятия основ современной экологической культуры и экологической этики (экосправедливость);

- добровольное расширение экологических обязательств предприятия;

- охрана здоровья и экологическая безопасность персонала и населения в зоне влияния предприятия;

- достижение экономической эффективности осуществляемой природоохранной деятельности;

- повышение качества продукции и услуг за счет развития экологической деятельности (экоэффективность);

- предупреждение отрицательного воздействия на окружающую среду в источниках его образования, рациональное использование ресурсов;

- обеспечение «прозрачности» и информирование об экологической деятельности всех заинтересованных лиц;

- создание условий мотивации и вовлечения всего персонала в процессы реализации экологических программ;

- соответствие действующему природоохранному законодательству, экологическим нормам и правилам, разработка и использование собственных экологических норм и правил, дополняющих государственные требования.

Только при реализации этих основных требований компании могут подойти к новой качественной ступени социальной ответственности - получению преимуществ от ее внедрения. По мнению зарубежных исследователей KCO, характерным признаком перехода к следующему уровню социальной ответственности является пересмотр миссии - важнейший идентификационный признак интеграции принципов социальной ответственности в управление предприятия.

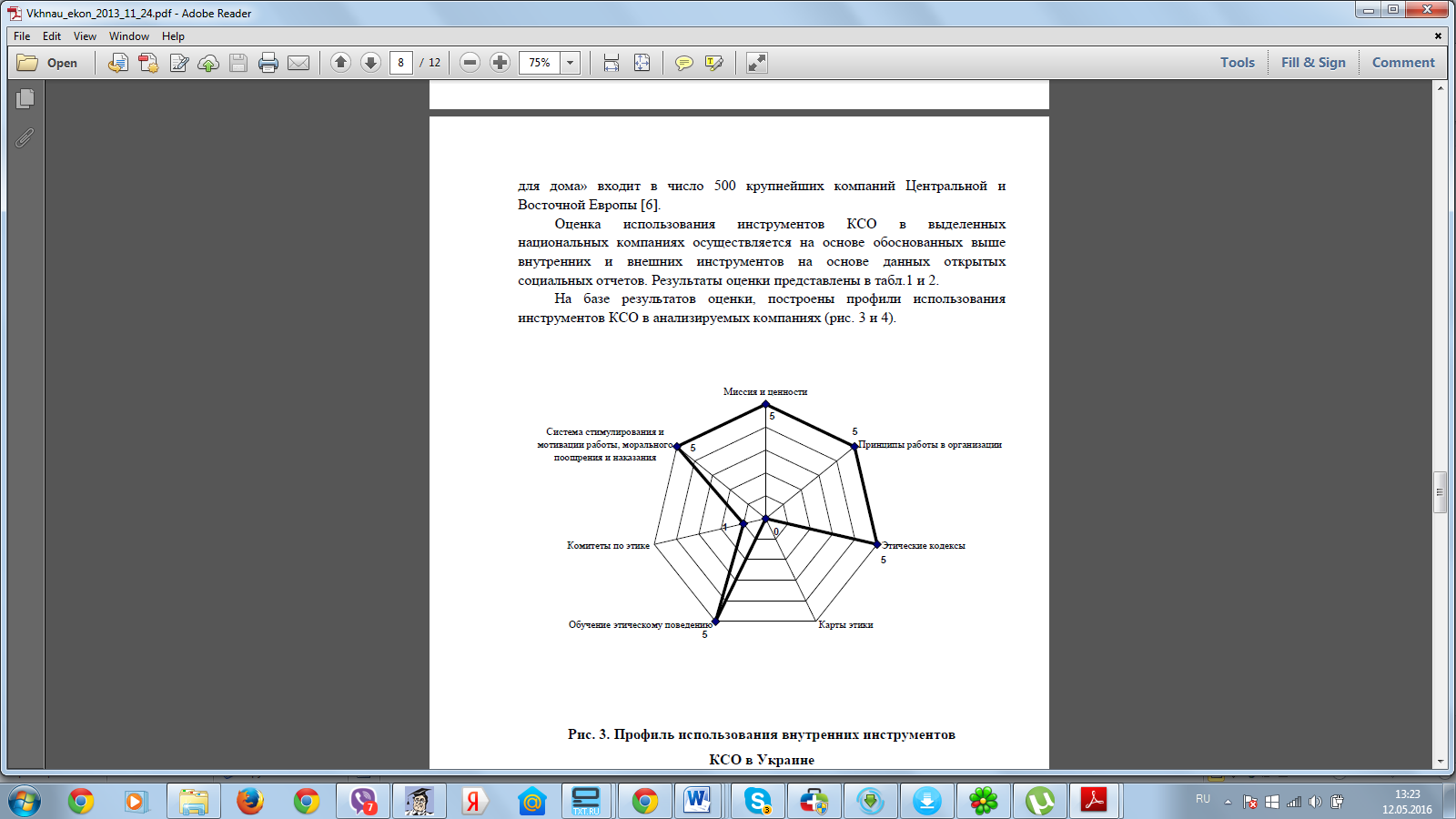

На базе результатов оценки, построен профиль экономической эффективности использования инструментов КСО в ПАО «Газпром».

Рис.7. Ожидаемые результаты после предложенных мероприятий

Таким образом, набор инструментов используемых в национальной практике КСО достаточно широк. Однако, наблюдаются определенные диспропорции – информация про внешние инструменты КСО более доступна для анализа, в отличие от внутренних инструментов.

Целесообразно усилить этот аспект в социальной отчетности в ПАО «Газпром», выделив в его рамках раздел, посвященный данным вопросам.