Добавлен: 28.06.2023

Просмотров: 98

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты ведения налогового учета

1.1. Цели и задачи налогового учета

1.2. Взаимосвязь налогового и бухгалтерского учета

Глава 2. Формирование финансовой информации о доходах и расходах в налоговом учете

2.1. Группировка доходов и расходов в налоговом учете

2.2. Порядок признания доходов и расходов в налоговом учете

2.3. Практические аспекты ведения налогового учета на примере ПАО «Оренбургнефть»

В соответствии с предлагаемым в ПБУ 18/02[20] механизмом на первом

этапе необходимо установить разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода.

В соответствии с ПБУ 18/02 указанная выше разница, влияющая на величину налоговой базы по налогу на прибыль, складывается из двух видов: «постоянных разниц» и «временных разниц». Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Согласно ПБУ 9/99[21] для целей бухгалтерского учета расходы принимаются к учету и признаются в отчете о финансовых результатах независимо от того, как они учитываются для целей расчета налогооблагаемой базы. Для целей налогообложения прибыли ряд расходов не признается частично (к ним относятся нормируемые расходы, осуществленные сверх установленных норм), а ряд расходов не признается полностью (к ним относятся расходы, не учитываемые для целей налогообложения).

Расходы, принимаемые для целей налогообложения прибыли в пределах норм, установлены ст. 264 НК РФ[22]. Применительно к расходам при расчете налоговой базы по налогу на прибыль постоянные разницы единожды исключаются из налоговой базы, приводя к увеличению величины налога на прибыль, подлежащего уплате в бюджет в отчетном периоде[23].

Величина постоянной разницы (ПР) определяется как разница между суммой данного вида расходов, признанной в бухгалтерском учете (Сбу и суммой данного вида расходов, признанной в налоговом учете (Сну):

ПР = Сбу - Cнy (1)

Постоянные разницы отчетного периода должны отражаться в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница). Постоянная разница при формировании налогооблагаемой прибыли приводит к образованию постоянного налогового обязательства, под которым понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде[24].

Величина постоянного налогового обязательства (ПНО) определятся как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату (ставка налога на прибыль равна 20%):

ПНО = ПР * 20 : 100 (2)

Постоянные налоговые обязательства должны отражаться в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции со счетом учета расчетов по налогам и сборам. Постоянные разницы также могут возникнуть в случаях, когда какие-то суммы, учтенные в бухгалтерском учете в составе доходов, для целей налогообложения прибыли доходами не признаются[25].

Величина постоянного налогового актива (ПНА) также определяется

как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете сумма постоянного налогового актива единожды должна быть отражена в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль») и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив») [26].

Например, в случае, когда из бюджета несвоевременно возвращаются

организации суммы излишне перечисленного налога на добавленную стоимость, то в соответствии с п. 4 ст. 176 НК РФ на сумму, подлежащую возврату организации, начисляются проценты исходя из ставки рефинансирования ЦБ РФ. Указанные проценты в бухгалтерском учете признаются доходами

В налоговом учете согласно пп. 12 п. 1 ст. 251 доходы в виде сумм процентов, полученных из бюджета в соответствии с требованиями ст. 176 НК РФ[27], не облагаются налогом на прибыль.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

Другими словами, временные разницы - это те доходы и расходы, которые учитываются для целей бухгалтерского учета в текущем отчетном периоде, а для целей налогового учета не учитываются в текущем отчетном периоде, но могут быть учтены в других отчетных периодах[28]. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах.

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: 1) вычитаемые временные разницы и 2) налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[29].

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога ни

прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[30].

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница). Вычитаемая временная разница является источником образования отменного налогового актива, под которым понимается сумма налога, которая должна уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных (налоговых) периодах[31].

Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную

законодательством и действующую на отчетную дату. Отложенный налоговый актив признается в учете при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль»). Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов[32].

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Выводы. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Глава 2. Формирование финансовой информации о доходах и расходах в налоговом учете

2.1. Группировка доходов и расходов в налоговом учете

Отличия подходов к формированию учётной информации о доходах и расходах в финансовом и налоговом учёте обусловлены, прежде всего, разными целями и задачами. Информация финансового учёта имеет разноплановое назначение для внутренних и внешних пользователей: для анализа выполнения плана, оценки эффективности деятельности организации, рациональности использования её ресурсов, принятия управленческих решений. В налоговом учёте цель сбора информации сводится к определению базы налогообложения по налогу на прибыль организаций и сумм самого налога и авансовых платежей в бюджет.

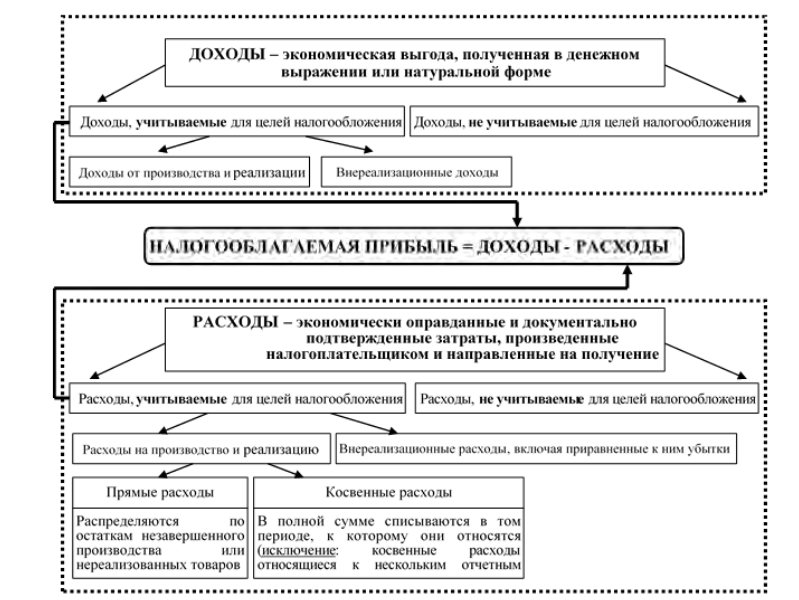

Для целей финансового учёта расходы и доходы принято группировать в зависимости от их характера, условий осуществления и направления деятельности организации: доходы и расходы по обычным видам деятельности; прочие доходы и расходы. В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения (рис. 1).

Доходы от реализации формируются за счет выручки от реализации произведенных или ранее приобретенных товаров (работ, услуг), а также имущественных прав. В состав внереализационных доходов могут включаться доходы от долевого участия в других организациях; доходы в виде штрафных санкций и пени за нарушение контрагентами договорных обязательств сделки; процентные доходы по кредитно-депозитным операциям и операциям с долговыми ценными бумагами; доходы в виде безвозмездно полученного имущества. Внереализационные расходы включают в себя процентные расходы по долговым обязательствам: отрицательные курсовые разницы; судебные расходы и комиссионные расходы; уплаченные штрафы; убытки

прошлых налоговых периодов, выявленные в текущем отчетном периоде, суммы безнадежной дебиторской задолженности.

Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность налогового учета, его цели, задачи; рассмотреть взаимосвязь бухгалтерского и налогового учета; исследовать группировку доходов и расходов в налоговом учете; рассмотреть порядок признания доходов и расходов в налоговом учете; исследовать постановку налогового учета на примере ПАО «Оренбургнефть»; определить пути развития налогового учета в России. Предметом исследования является система налогового учета. Объект исследования – ПАО «Оренбургнефть».

Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность налогового учета, его цели, задачи; рассмотреть взаимосвязь бухгалтерского и налогового учета; исследовать группировку доходов и расходов в налоговом учете; рассмотреть порядок признания доходов и расходов в налоговом учете; исследовать постановку налогового учета на примере ПАО «Оренбургнефть»; определить пути развития налогового учета в России. Предметом исследования является система налогового учета. Объект исследования – ПАО «Оренбургнефть».