Файл: Анализ кредитоспособности организации (на примере ЗАО «Автоколонна №1825»).pdf

Добавлен: 29.06.2023

Просмотров: 83

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические аспекты оценки кредитоспособности заемщика

1.1.Понятие кредитоспособности, её оценка и критерии

1.2 Информационная база оценки кредитоспособности юридических лиц

2 Оценка кредитоспособности предприятия ЗАО «Автоколонна №1825» по методике ПАО «Сбербанк России»

2.1 Организационно-экономическая характеристика ЗАО«Автоколонна №1825»

2.2 Анализ количественных и качественных составляющих кредитоспособности ЗАО «Автоколонна №1825»

2.3Проблемы, возникающие при оценке кредитоспособности заемщика и возможные пути их решения

Введение

Тема оценки кредитоспособности организаций на сегодняшний день является актуальной, поскольку определение кредитоспособности заемщика - задача, ежедневно решаемая работниками кредитной организации, процедура проведения которой имеет четко регламентированную схему. Необходимость исследования сущности кредитоспособности объясняется как отсутствием единого мнения среди различных авторов по поводу определения самого понятия, так и дальнейшим развитием банковской инфраструктуры, которая, в свою очередь, оказывает влияние на формирование и содержание данного термина.

Развитие сферы банковского обслуживания и экономических отношений в целом, вносит постоянные коррективы в критерии оценки кредитоспособности юридических лиц, в результате чего возникает необходимость постоянного контроля и внесения изменений в процесс анализа кредитоспособности предприятия-заёмщика.

Проведённый анализ методик, применяемых ведущими отечественными коммерческими банками, показал, что большинство из них являются заимствованными из зарубежных источников, однако используемые в данных методиках расчёты оценки финансового состояния часто оказываются неприменимы к российским предприятиям. Причём, применяемые в отечественных методиках оценки кредитоспособности предприятий нормативы, как правило, не соответствуют реальному уровню финансово-экономического развития предприятий того или иного региона.

Изучением сущности кредитоспособности и проблем её оценки занимаются многие зарубежные и отечественные ученые. Среди зарубежных ученых для нашего исследования полезными являются выводы, сделанные Э. Альтманом, Г. Андерсоном, А. Арутуняном, У. Бивером, Н. Бунге, Д. Кейнсом, Д. Колдвелом, Р. Коттером, А. Смитоми др.

Среди отечественных авторов наибольшую ценность для выбранной темы предоставляют труды Е.И. Ададурова, Г.М. Кирсюк, А.И. Ольшаного, О.И. Лаврушина, Ю.В. Рожкова, М.О. Сахаровой, Г.М. Тарасовой и др.

Цель курсовой работы заключается в анализе, выявлении проблем и предложения путей совершенствования оценки кредитоспособности заёмщика - юридического лица.

В соответствии с поставленной целью, решаются следующие задачи:

- уточнить понятие «кредитоспособность»;

- рассмотреть информационную базу оценки кредитоспособности юридических лиц;

- проанализировать методики оценки кредитоспособности юридических лиц;

-оценить кредитоспособность ЗАО «Автоколонна №1825»по методике ПАО «Сбербанк России»;

- выявить проблемы, возникающие при оценке кредитоспособности заемщика и предложить пути их решения.

Объектом исследования является ЗАО «Автоколонна № 1825».

Предмет исследования − оценка кредитоспособности ЗАО «Автоколонна № 1825».

Теоретической базой исследования являются труды российских и зарубежных авторов,таких как А.Д. Шеремет, А.И. АчкасовГ.М. Кирисюк, В.С. Ляховский и др., которые занимаются изучением оценки кредитоспособности юридических лиц.

Нормативно-правовую базу курсовой работы составляют Конституция РФ, Гражданский кодекс РФ, и другие нормативно-правовые документы по вопросам, связанных с исследуемой темой. В качестве информационных источников использованы: официальный сайт Банка России, материалы, представленные на официальных сайтах коммерческих банков России, бухгалтерская отчетность анализируемого предприятия, статьи, размещенные в периодических изданиях, монографии, материалы научных конференций и др.

1 Теоретические аспекты оценки кредитоспособности заемщика

1.1.Понятие кредитоспособности, её оценка и критерии

Высокие кредитные риски, связанные с кредитованием предприятий, ставят банки перед необходимостью разработки и усовершенствования технологий, позволяющих качественно и в приемлемые сроки оценить кредитоспособность заемщиков. Особенно актуальным вопрос оценки кредитоспособности заемщиков стал в настоящее время вследствие замедления темпов роста мировой экономики и возросшей неопределенностью в условиях нестабильности ключевых рынков.

Впервые понятие «кредитоспособность» появилось в экономической литературе в 18 веке, в частности в трудах выдающегося британского экономиста А. Смита.

Многие отечественные современные исследователи, как правило, понимают под кредитоспособностью совокупность определенных характеристик, которые дают возможность заемщику погасить кредит. Однако одни понимают это понятие буквально, как финансовую возможность расплатиться по своим обязательствам. Другие, опираясь на опыт западных стран, вкладывают в это понятие более глубокий смысл, а именно желание клиента выплатить кредит в срок и в полном объеме.

Рассмотрим детальнее различные точки зрения по этому вопросу.

Например, профессор О.И. Лаврушин утверждает, что «кредитоспособность заемщика означает способность юридического лица полностью и в срок рассчитаться по своим обязательствам»[13, с. 56].

Схожую точку зрения разделяет профессор А.Д. Шеремет, который под кредитоспособностью организаций понимает их способность своевременно производить все срочные платежи при обеспечении нормального хода производства за счет наличия адекватных собственных средств [21, с. 143].

Продолжением этой формулировки может служить определение В.Т. Севрука: «Финансовое состояние предприятия выражается его платеже- и кредитоспособностью, т.е. способностью вовремя удовлетворять платежные требования в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать рабочим и служащим заработную плату, вносить платежи и налоги в бюджет» [17, с. 5].

Другая группа экономистов считают, что кредитоспособность определяется так же и рядом других факторов (географических, отраслевых и др.), не зависящих напрямую от хозяйствующего субъекта и неподдающиеся количественному измерению. В частности М.О. Сахарова определяет кредитоспособность, как качественную характеристику заемщика, отражающую его возможности с точки зрения своевременного возврата кредита[16, с.5].

Такая точка зрения более распространена на Западе, где для оценки кредитоспособности существует слово «creditworthy», что в буквальном переводе означающее «кредитодостойный» [7, с.15].

Такие экономисты как Г.М. Кирисюк, В.С. Ляховский и другие определяют кредитоспособность как «реально сложившееся правовое и хозяйственно-финансовое положение заемщика, исходя из которого банк принимает решение о начале или прекращении кредитных отношений с ссудозаемщиком» [11, с. 7]. Считается, что данное понятие наиболее приближенно к реалиям кредитного анализа.

Таким образом, рассмотрев отечественную экономическую литературу, можно сделать вывод, что у экономистов нет единого мнения по этому вопросу.На наш взгляд нельзя говорить, о каком-то универсальном определении кредитоспособности заемщика. Понятие «кредитоспособность» охватывает множество различных аспектов: как финансовых (финансовое состояние заемщика, вид обеспечения кредита, способность заработать необходимые средства для погашения кредита), так и нефинансовых (отраслевые и региональные особенности, готовность и желание рассчитываться по своим обязательствам).

При определении понятия «кредитоспособность» необходимо знать сущность таких понятий как «кредит» и «кредитование», учитывая главные принципы, на которых эти понятия основаны: принцип платности, срочности и возвратности (приложение 1).

Более того, нужно учитывать такие важнейшие факторы как финансовый риск, бизнес-риск и риск кредитной истории.

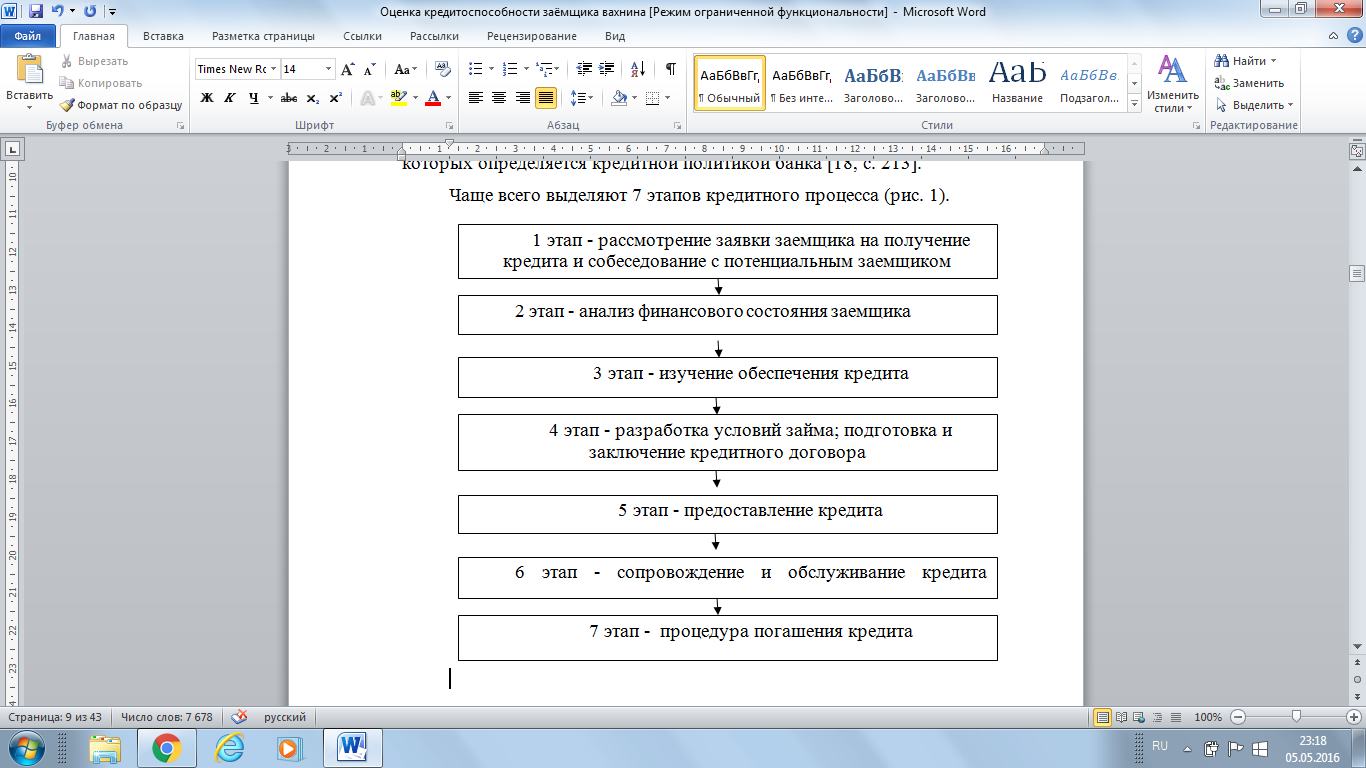

Оценка кредитоспособности заемщика проводится на втором этапе кредитного процесса. Кредитный процесс − это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка [18, с. 213].

Чаще всего выделяют 7 этапов кредитного процесса (рис. 1).

Рис. 1 – Этапы кредитного процесса

Стоит подчеркнуть, что оценка кредитоспособности заемщика может проводиться и на шестом этапе кредитного процесса с целью обеспечению безопасности, надежности и прибыльности кредитных операций коммерческих банков.

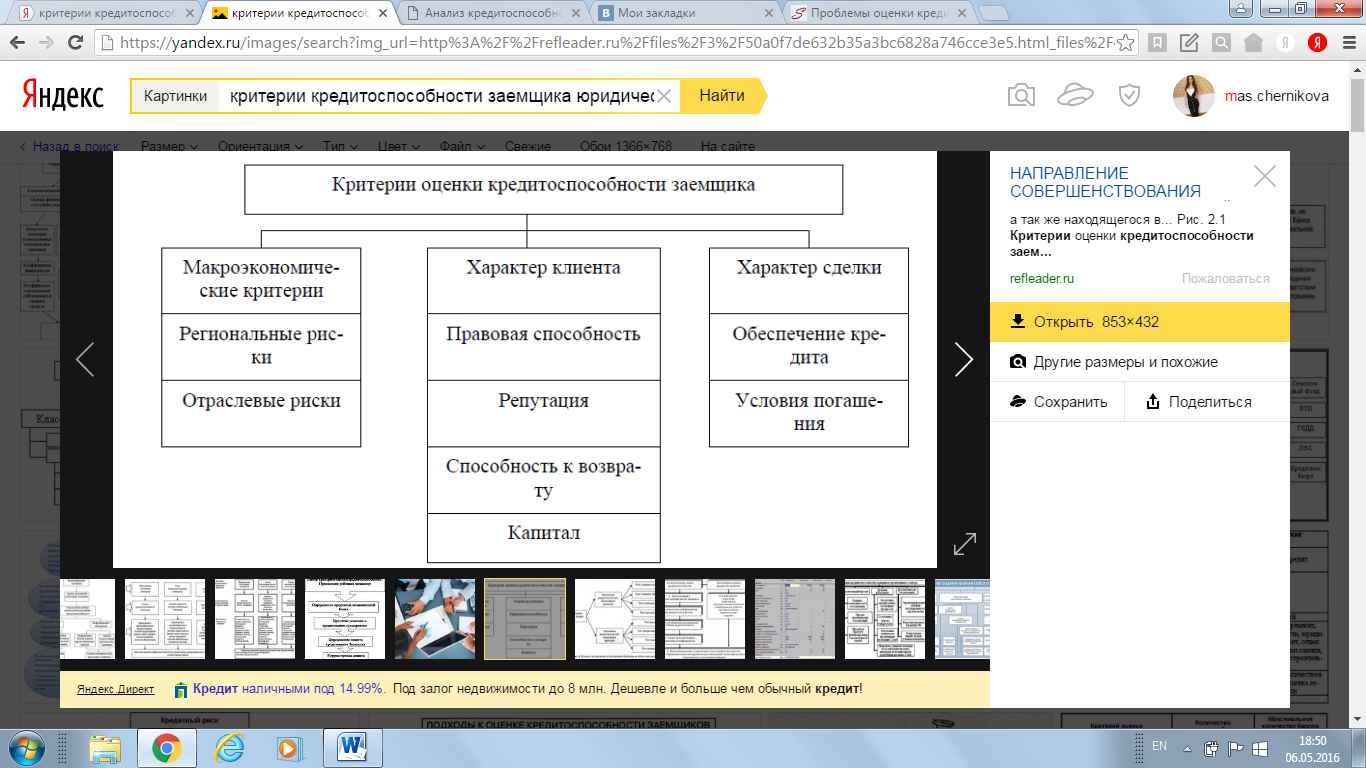

В настоящее время мировая и отечественная банковская практика позволила выделить следующие критерии кредитоспособности заемщика (рис. 2).

Рис. 2 – Критерии оценки кредитоспособности заемщика

Важнейшими критериями, при кредитовании юр. лиц имеют условия, в которых совершается кредитная операция: текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы.

Характер клиента подразумевает его репутацию как юридического лица, т.е. длительность его работы в данной сфере, соответствие экономических показателей среднеотраслевым, кредитная история, репутация в деловом мире его партнеров. Немаловажную роль играет репутация менеджеров организации (образование, опытом работы, моральные качества, финансовое и семейное положение и др.)

Способность к возврату кредита означает с одной стороны - наличие у заемщика права подать заявку на кредит, а с другой - способность зарабатывать средства в ходе текущей деятельности для погашения долга.

Также коммерческие банки учитывают такой критерий как достаточность капитала и степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком.

Обеспечение кредита − это один из главнейших принципов кредитования. При предоставлении кредита банк снижает свои риски за счет оформления договоров залога, поручительства, банковской гарантии, которые выступают приложением к кредитному договору [18, с. 374].

Все вышеперечисленные критерии объединены в кредитный рейтинг, который представляет собой универсальное значение, сформированное на основании значений определённого количества показателей. Процесс присвоения кредитного рейтинга заключается в переходе от нескольких показателей, присущих деятельности заёмщика, к агрегированному значению одного показателя, характеризующего класс кредитоспособности.

Стоит подчеркнуть, что рассмотрение финансовых показателей предприятия в отдельности недостаточно для выявления уровня кредитоспособности предприятия в целом. Существование большого количества разрозненных показателей затрудняет процесс принятия решений при предоставлении кредита.

Таким образом, на основе различных точек зрения экономистов, можно дать следующую трактовку: кредитоспособность − это правовое и хозяйственно-финансовое положение заемщика, позволяющее оценить его способность, готовность и желание расплатиться по долговым обязательствам перед кредитором, в срок и в полном объеме. Коммерческие банки придают огромное значение оценки кредитоспособности юридических лиц, поскольку неправильная оценка может привести к невозврату кредита, что отрицательно скажется на финансовом положении банка. Поэтому банки придают огромное значение разработке современной методологической базы оценки кредитоспособности, тестированию квалификации кредитных работников, а также совершенствованию системы контроля и оценки кредитных рисков.

1.2 Информационная база оценки кредитоспособности юридических лиц

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса.

Информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю.

К внутренним источникам информации относятся.

1.Документы, подтверждающие правоспособность заемщика. К таким документам можно отнести:

- нотариально удостоверенную копию Устава (Положения), зарегистрированного в установленном законодательством порядке;

- нотариально удостоверенную копию учредительного договора (если законодательством предусмотрено его составление);

- карточку с образцами подписей распорядителей счета и оттиском печати, заверенную нотариально;