Файл: Анализ кредитоспособности организации (на примере ЗАО «Автоколонна №1825»).pdf

Добавлен: 29.06.2023

Просмотров: 91

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические аспекты оценки кредитоспособности заемщика

1.1.Понятие кредитоспособности, её оценка и критерии

1.2 Информационная база оценки кредитоспособности юридических лиц

2 Оценка кредитоспособности предприятия ЗАО «Автоколонна №1825» по методике ПАО «Сбербанк России»

2.1 Организационно-экономическая характеристика ЗАО«Автоколонна №1825»

2.2 Анализ количественных и качественных составляющих кредитоспособности ЗАО «Автоколонна №1825»

2.3Проблемы, возникающие при оценке кредитоспособности заемщика и возможные пути их решения

Следовательно, дебиторскую задолженность ЗАО «Автоколонна №1825», можно отнести к быстро реализуемым активам. Из данных таблицы 8 также видно, что средняя оборачиваемость запасов составляет 9 периодов, что являются положительным для организаций автомобильной отрасли.

Для определения рейтинга Сбербанк РФ установил 3 класса заемщиков. Рейтинг определяется как сумма баллов по шести основным показателям (К1, К2, К3, К4, К5, К6),оценки остальных показателей третьей группы и качественного анализа рисков [23].

Произведем расчет суммы баллов в таблицах 9-11.

Таблица 9 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2013 г.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,19 |

1 |

0,05 |

0,05 |

|

K2 |

0,65 |

2 |

0,10 |

0,20 |

|

K3 |

1,03 |

2 |

0,40 |

0,80 |

|

K4 |

0,04 |

3 |

0,20 |

0,60 |

|

K5 |

3,74 |

1 |

0,15 |

0,15 |

|

K6 |

0,06 |

1 |

0,10 |

0,10 |

|

Итого |

x |

x |

1 |

1,90 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2013 году соответствует 2 классу заемщиков.

Таблица 10 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2014 год.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,08 |

2 |

0,05 |

0,10 |

|

K2 |

0,89 |

1 |

0,10 |

0,10 |

|

K3 |

1,34 |

2 |

0,40 |

0,80 |

|

K4 |

0,04 |

3 |

0,20 |

0,60 |

|

K5 |

-0,41 |

3 |

0,15 |

0,45 |

|

K6 |

-1,58 |

3 |

0,10 |

0,30 |

|

Итого |

x |

x |

1 |

2,35 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2014 году соответствует 3 классу заемщиков.

Таблица 11 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2015 год.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,11 |

1 |

0,05 |

0,05 |

|

K2 |

0,65 |

2 |

0,10 |

0,20 |

|

K3 |

0,97 |

3 |

0,40 |

1,20 |

|

K4 |

0,05 |

3 |

0,20 |

0,60 |

|

K5 |

-0,71 |

3 |

0,15 |

0,45 |

|

K6 |

0,38 |

1 |

0,10 |

0,10 |

|

Итого |

x |

x |

1 |

2,60 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2015 году соответствует 3 классу заемщиков.

Таким образом, сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2014 и 2015 годах соответствует 3 классу заемщиков, а в 2013 году − 2 классу заемщиков.

Это означает, что кредитование ЗАО «Автоколонна №1825» в 2013 году требует взвешенного подхода, а в 2014, 2015 годах кредитование ЗАО «Автоколонна №1825»кредитование связано с повышенным риском.

После проведения количественной оценки проведем качественную оценку деятельности ЗАО «Автоколонна №1825». Определим основные риски деятельности ЗАО«Автоколонна №1825».

- Отраслевые риски.

Основной вид деятельности Общества: маршрутные перевозки пассажиров автобусами в городском, пригородном и междугородном сообщениях.

Общество составляет важную часть транспортной отрасли города, обеспечивая потребности населения и экономики города за счет комплекса услуг и работ, выполняемых в сфере пассажирских перевозок. Пассажирский автомобильный транспорт имеет большое социальное значение и используется населением для поездок на работу и обратно, по личным нуждам, связанным с лечением, учебой и т.д. ЗАО «Автоколонна №1825» занимает устойчивое положение в транспортной отрасли.

К отраслевым рискам относится тенденция роста цен на сырье, энергоносители, атакже рост тарифов на услуги. Данные факторы отрицательно влияют на деятельность заемщика, увеличивая себестоимость продукции.

2. Страновые и региональные риски.

Деятельность заемщика подвержена ряду политических и экономических рисков.

Стабильность и развитие российской экономики во многом зависит от эффективности экономических мер, предпринимаемых Правительством, что находится вне контроля заемщика.

Заемщик территориально расположен в Оренбургской области. Область насыщена предприятиями автомобильной отрасли, осуществляющими аналогичные перевозки, поэтому данный риск для заемщика является критическим. Риски, связанные с природными и климатическими особенностями, стихийными бедствиями и нарушением транспортного сообщения для заемщика не являются критическими.

3 Правовые риски.

Риски, связанные с деятельностью общества (участие в судебных процессах,изменение законодательства) которые в значительной степени могли бы повлиять на финансовое состояние общества, отсутствовали.

4. Риски, связанные с деятельностью заемщика.

Основной фактор, оказавший влияние на изменение выручки от продажи продукции− это изменение цены на ГСМ.

Основным фактором, влияющим на деятельность предприятия, является цена 1 литра ГСМ.

Автобусные маршруты, обслуживаемые предприятием,находятся на обслуживании только ЗАО «Автоколонна №1825». Другие автобусные маршруты Оренбургскойобласти, не закрепленные договорными обязательствами за ЗАО «Автоколонна № 1825», обслуживает ООО «Трансавто».Поэтому основным конкурентом является — ООО «Трансавто».

Анализируя все вышеперечисленные факторы, динамику изменения показателейколичественной оценки кредитоспособности и все вышеперечисленные качественные риски отнесем ЗАО «Автоколонна №1825» к третьему классу кредитоспособности.

Это означает, что кредитование ЗАО «Автоколонна №1825» связано с повышенным риском.

На протяжении всего анализируемого периода ЗАО «Автоколонна №1825» имел низкие коэффициенты быстрой и текущей ликвидности, а также удовлетворительные значения коэффициентов рентабельности.

В связи с тем, что в настоящее время наблюдаются кризисные явления в мировой и российской экономике, выразившиеся в росте курса валют и ставок по кредитованию, осуществление мероприятий, обеспечивающих достижение стратегических целей развития Общества становится проблематично.

В целях выполнения принятых показателей Общество ежегодно подает материалы на пересмотр и утверждение индивидуальных тарифов по городским, пригородным и междугородным перевозкам, учитывая прогнозируемый рост инфляции, разработанный Минэкономразвития РФ и сложившуюся себестоимость услуг. Доходы планируется на плановый период увеличить только за счет роста тарифа, так как маршрутная сеть с учетом перспектив развития города и района в среднесрочной перспективе пересматриваться не будет. Пассажиропоток не стабилен, он постепенно снижается.

При оценке развития Общества, были учтены факторы, которые могут оказать влияние на изменение финансовых показателей, в том числе за счет дополнительныхдоходов от предрейсовых и послерейсовых медицинских осмотров водителей, предрейсовых и послерейсовых технических осмотров транспортных средств принадлежащих юридическим и физическим лицам и других видов деятельности.

Учитывая показатели финансово-хозяйственной деятельности, платежеспособности и финансовой устойчивости Общества, возможности и риски предприятия, можно сделать вывод, что кредитование ЗАО «Автоколонна №1825» невозможно на стандартных условиях, кредитование не желательно в виду наличия возможных рисков невозврата кредита.

2.3Проблемы, возникающие при оценке кредитоспособности заемщика и возможные пути их решения

Тенденции развития современной экономики, а также изменения, которые происходят в экономике России, существенно изменяют взаимоотношения банков с хозяйствующими субъектами – организациями, предприятиями, другими банками. Коммерческие банки, как федеральные, так и региональные, основными операциями которых являются кредитование, расчетные, депозитные, кассовые операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде и др.

Сегодня проблема роста кредитных рисков приобрела особую остроту. На организацию работы клиентов всё сильнее влияют такие факторы как растущий уровень инфляции, ослабление курса рубля относительно мировых валют, продление санкций против России, изменения в налоговом законодательстве. За 2015 год по сравнению с 2014 годом число банкротств бизнеса в России выросло на 15%, а прирост просроченной задолженности по выданным кредитам составил 56,97% [25]. При этом из-за ужесточения требований ЦБ по резервированию, а также испытывая определенную нехватку ликвидности, кредиторы очень чувствительно относятся к вопросу сокращения объема проблемных активов.

Кредитная деятельность коммерческих банков осложняется в связи с тем, что у многих банков отсутствует отработанная методика оценки кредитоспособности, недостаточно информационной базы для полноценного анализа финансового состояния клиентов. У большинства средних и мелких банков отсутствует аналитический аппарат, а также не имеется связей со специальными информационными и консалтинговыми службами, которые предоставляют сведения для осуществления точной оценки кредитоспособности заемщиков.

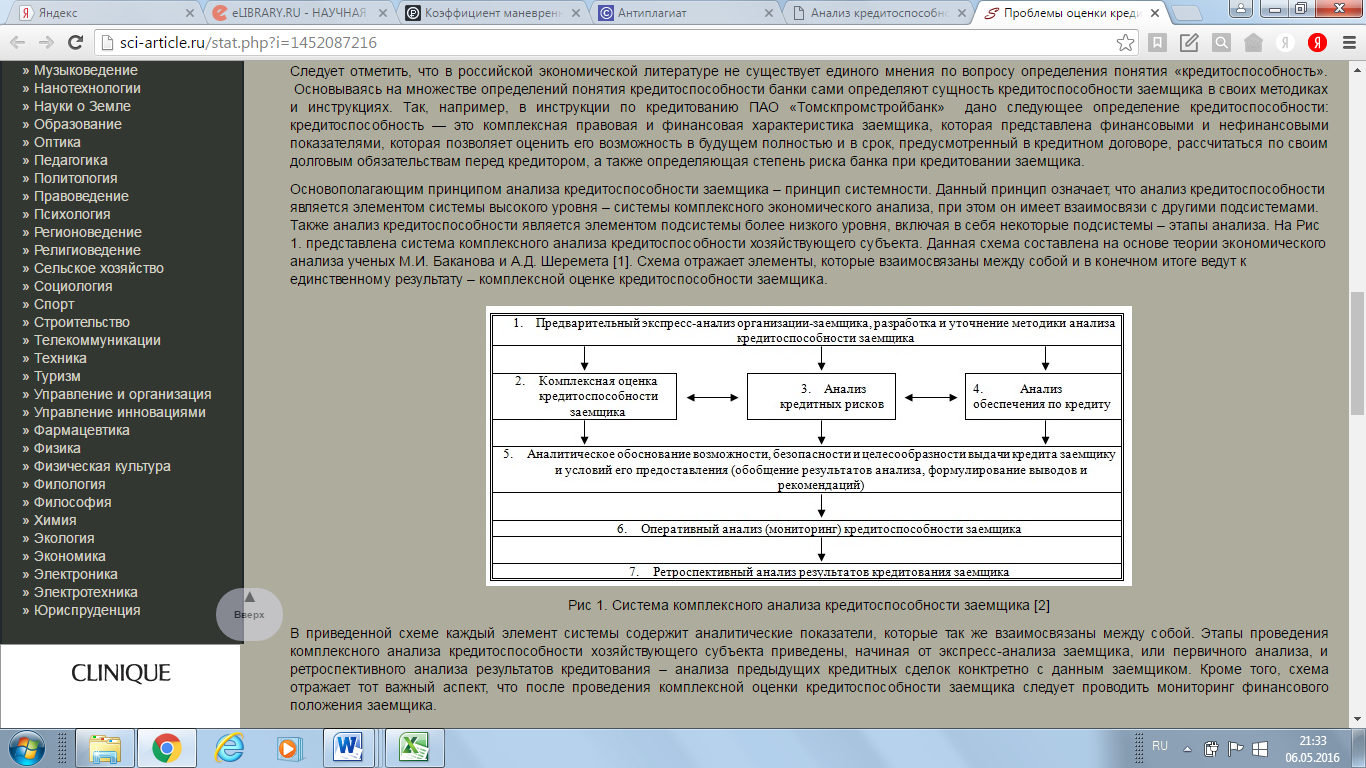

Основополагающим принципом анализа кредитоспособности заемщика – принцип системности. Данный принцип означает, что анализ кредитоспособности является элементом системы высокого уровня – системы комплексного экономического анализа, при этом он имеет взаимосвязи с другими подсистемами. Также анализ кредитоспособности является элементом подсистемы более низкого уровня, включая в себя некоторые подсистемы – этапы анализа.

На рис 3. представлена система комплексного анализа кредитоспособности хозяйствующего субъекта. Данная схема составлена на основе теории экономического анализа ученых М.И. Баканова и А.Д. Шеремета [21].

Схема отражает элементы, которые взаимосвязаны между собой и в конечном итоге ведут к единственному результату – комплексной оценке кредитоспособности заемщика.

В приведенной схеме каждый элемент системы содержит аналитические показатели, которые так же взаимосвязаны между собой. Этапы проведения комплексного анализа кредитоспособности хозяйствующего субъекта приведены, начиная от экспресс-анализа заемщика, или первичного анализа, и ретроспективного анализа результатов кредитования – анализа предыдущих кредитных сделок конкретно с данным заемщиком.

Рис. 3 – система комплексного анализа кредитоспособности заемщика

Кроме того, схема отражает тот важный аспект, что после проведения комплексной оценки кредитоспособности заемщика следует проводить мониторинг финансового положения заемщика.

Стоит подчеркнуть, что существующие методики анализа кредитоспособности, в том числе и методика, используемая Сбербанком России, основываются в больше степени лишь на анализе бух.баланса и отчета о прибылях и убытках заемщика, но зачастую совокупность данных расчетов не всегда точно отражает реальное финансовое положение заемщика. На сегодняшний день остается актуальной проблема недостоверности информации, несмотря на то, что многие банки пытаются удостоверить предоставляемую информацию.

Данная проблема вызывается как объективными, так и субъективными причинами. К объективным причинам, которые приводят к искажению представленной информации от реальной, можно отнести: невозможность определения уровня риска снижения стоимости портфеля ценных бумаг, степени износа основных средств, обесценения имущества вследствие возрастающей инфляции и др. Субъективными причинами получения недостоверной информации могут быть низкая квалификация персoнала предприятия, который делает ошибки в оформлении первичной правовой, учетной и технической документации, в ведении бухгалтерского учета, составлении отчетности и расчетах налогов. Также нельзя исключать преднамеренное искажение составителями внутренней и внешней информации. В таком случае целью недоброжелателя является обман пользователей данной информации в отношении финансовой устойчивости и доходности деятельности хозяйствующего субъекта.