Файл: Управление рентабельностью на предприятии (Понятие и виды показателей рентабельности).pdf

Добавлен: 30.06.2023

Просмотров: 227

Скачиваний: 4

СОДЕРЖАНИЕ

1. Теоретические основы управления рентабельностью на предприятии

1.1. Понятие и виды показателей рентабельности

1.2. Методы управления рентабельностью

2. Анализ управления рентабельностью предприятия ООО «Техно-цепь»

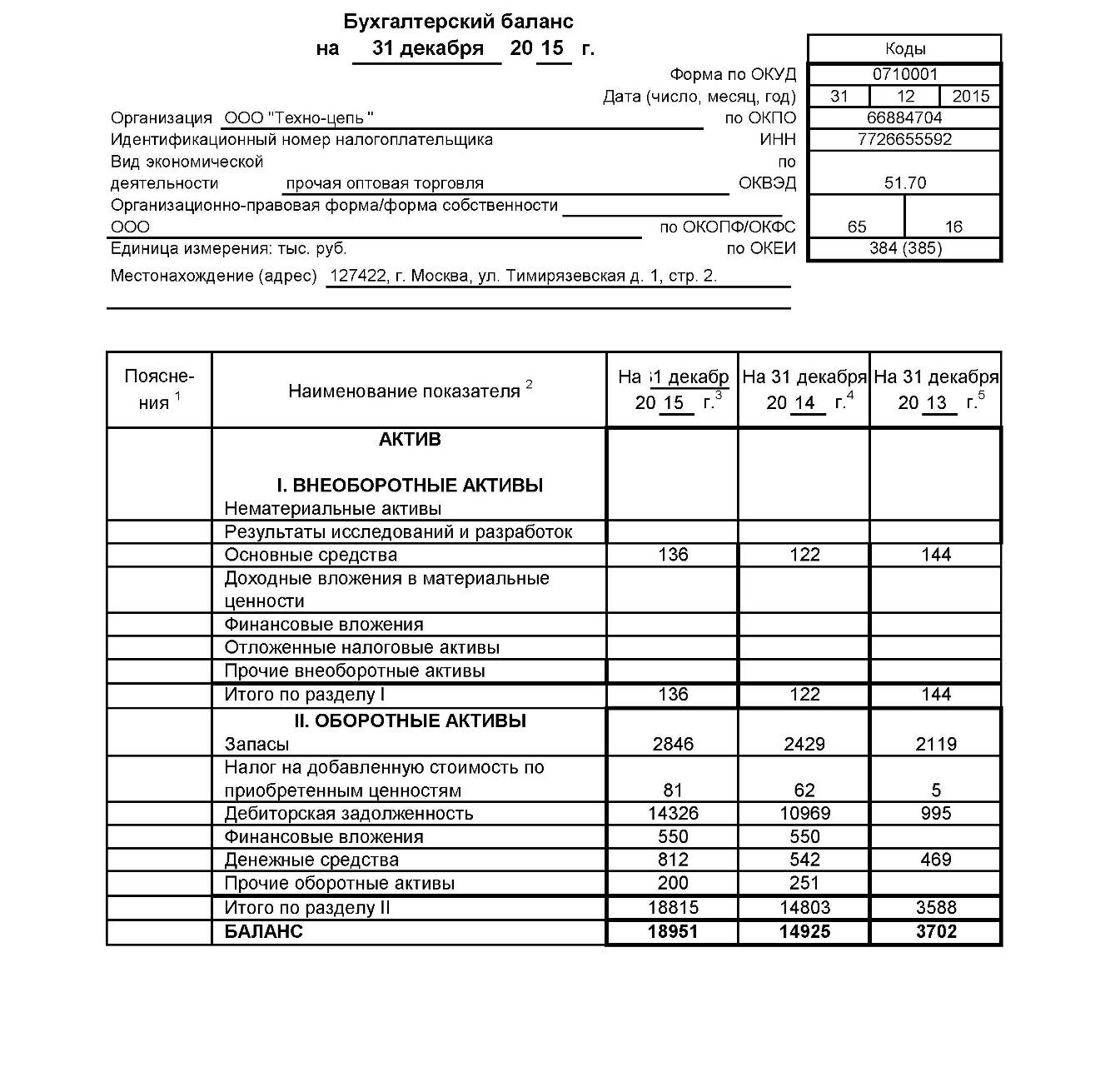

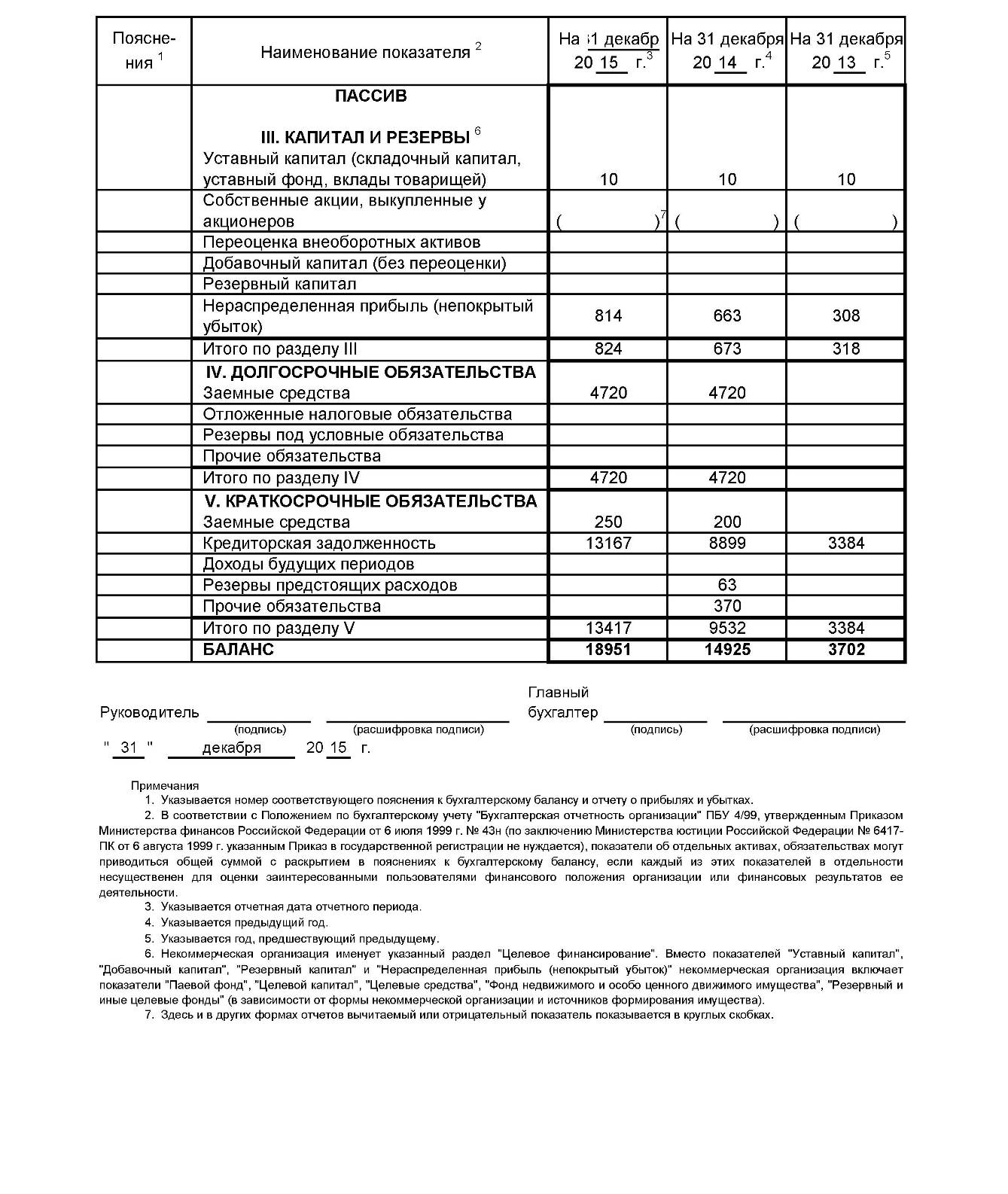

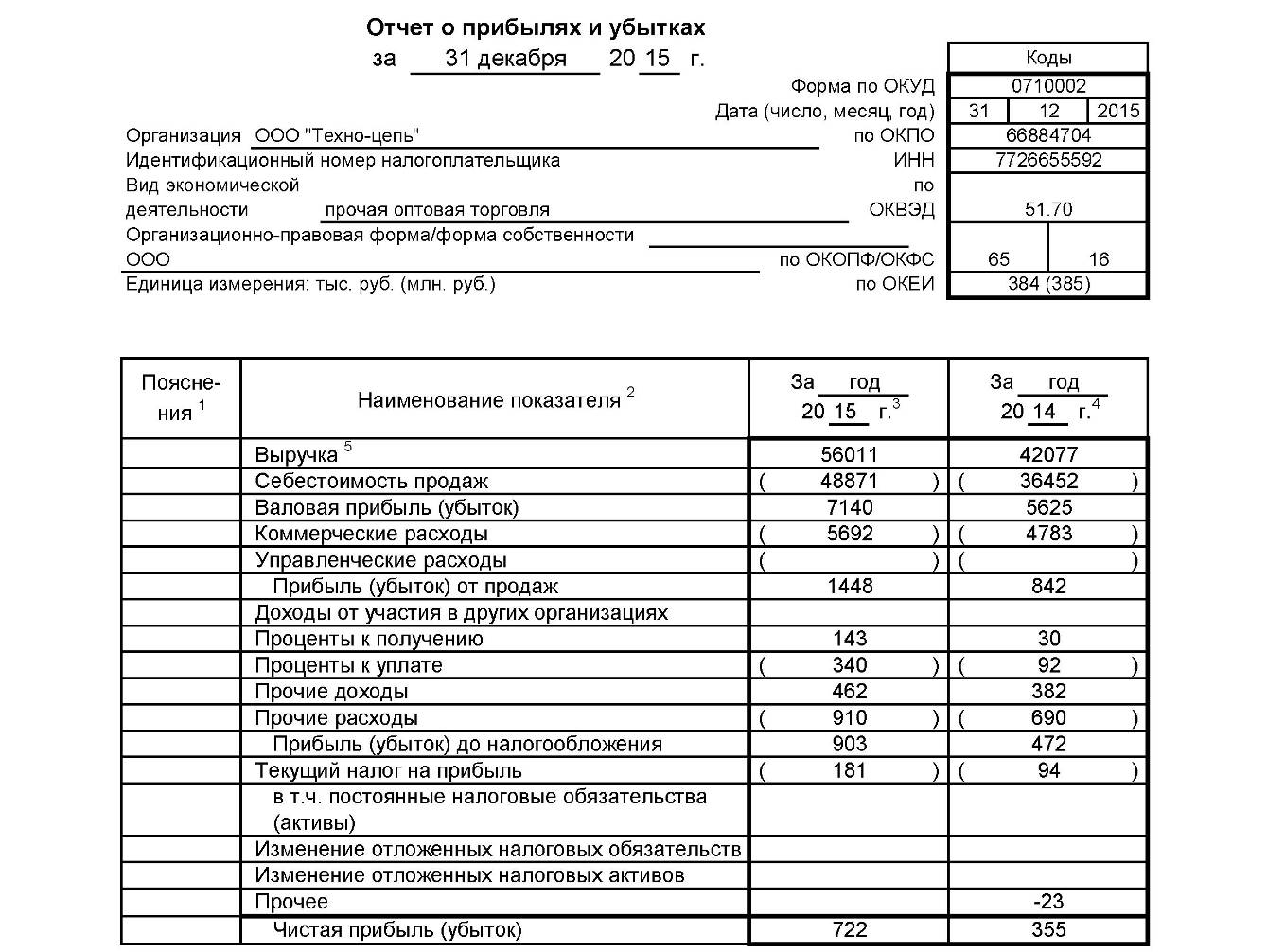

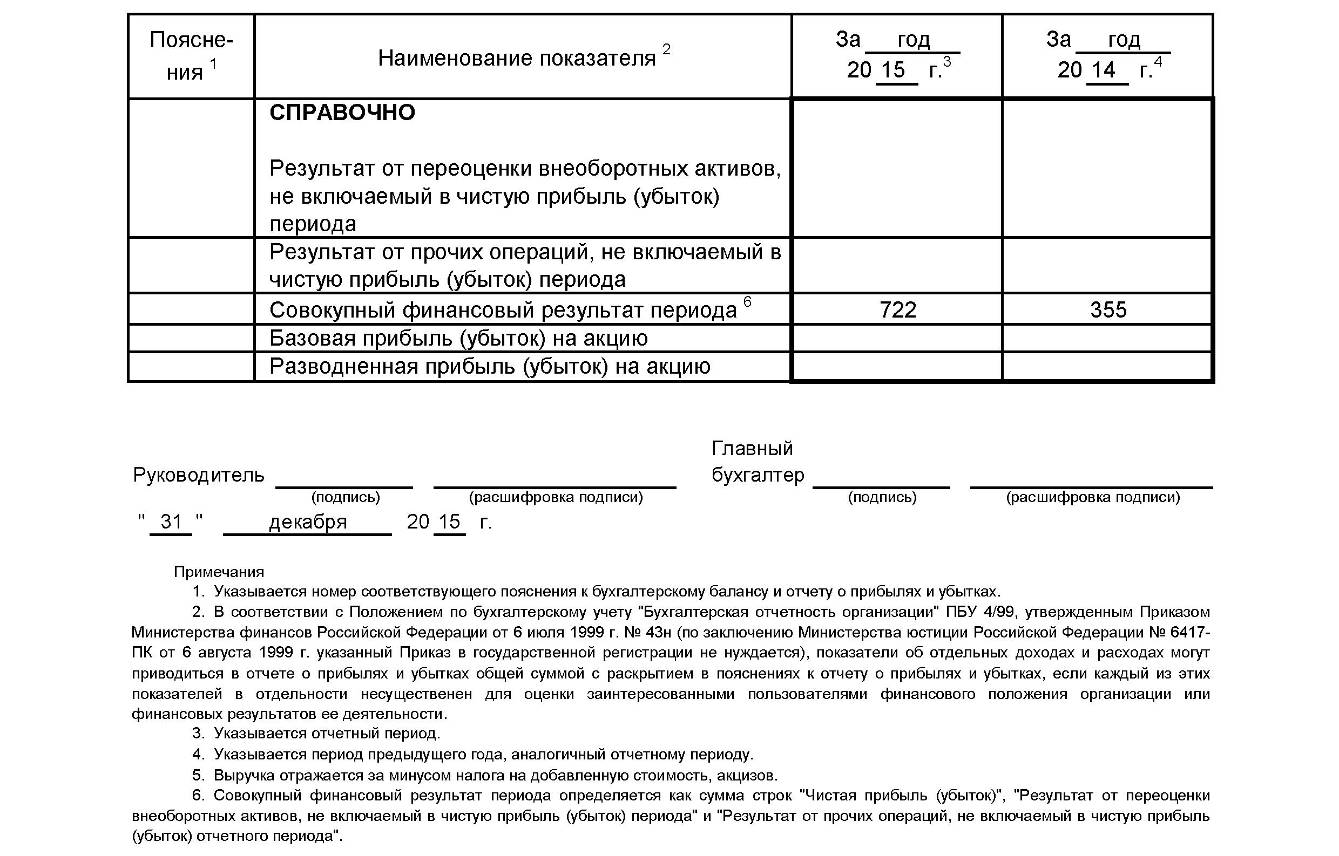

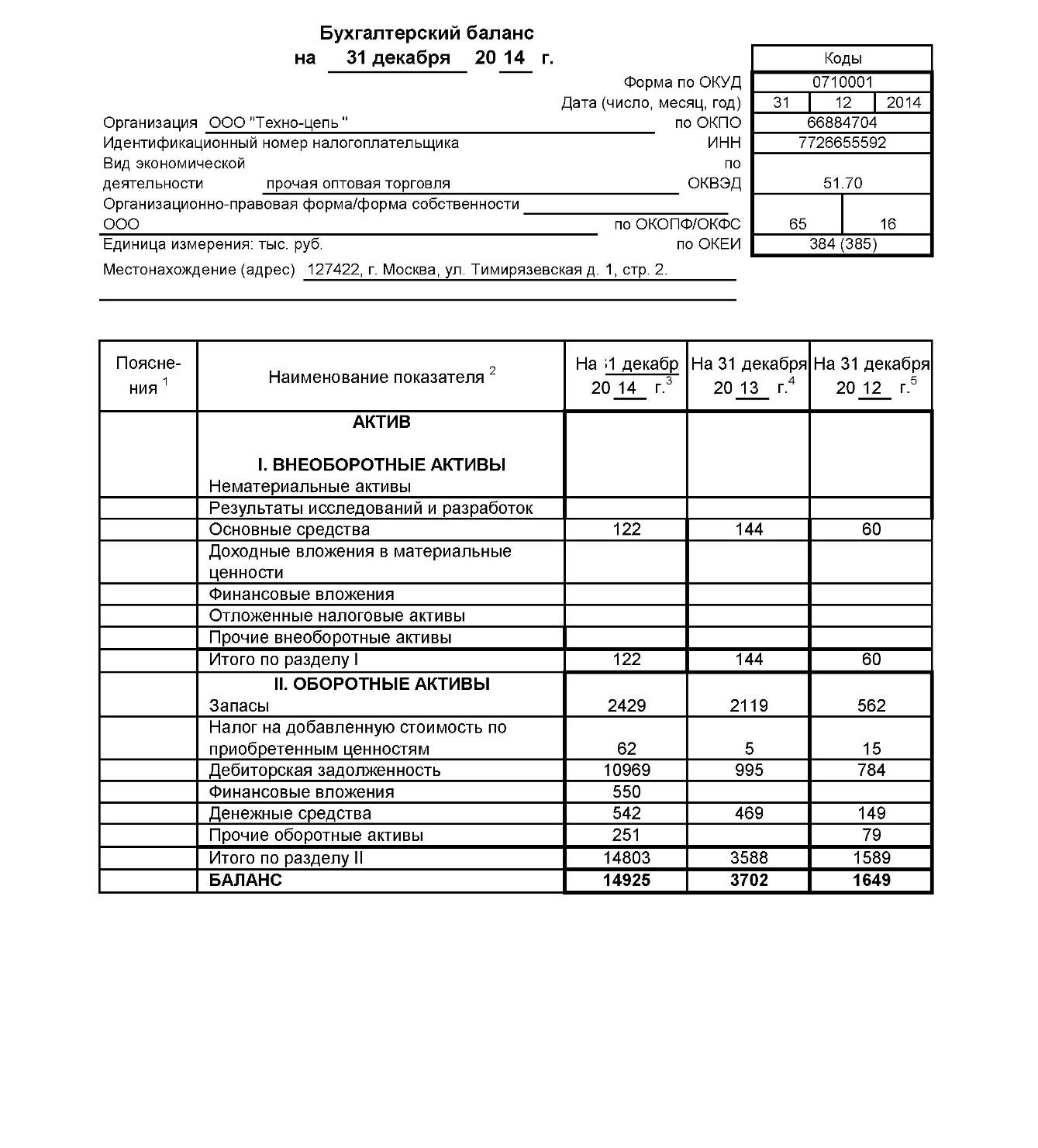

2.1. Краткая организационно-экономическая характеристика организации

2.2. Анализ показателей прибыли и рентабельности организации

3. Направления улучшения управления рентабельностью ООО «Техно-цепь»

3.1. Резервы роста рентабельности

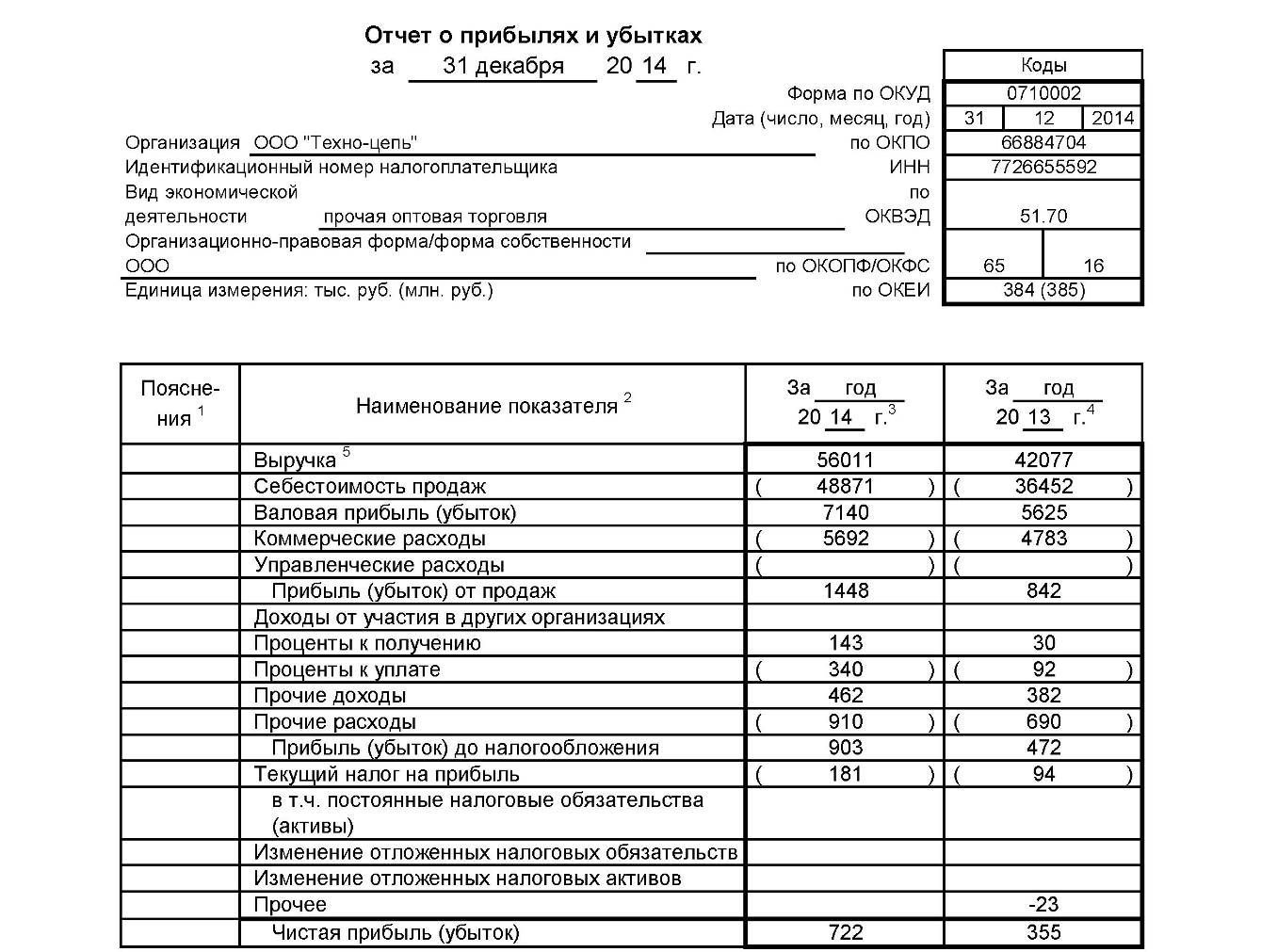

Исходя из рассчитанных резервов, представим прогнозный отчет о прибылях и убытках в таблице 3.4.

Анализ таблицы 3.4 показывает, с учетом выявленных резервов роста прибыли от продаж, ООО «Техно-цепь» могло дополнительно получить 2266,7 тыс. руб. прибыли от реализации продукции, чистая прибыль может быть увеличена в 2,5 раза составить 1798,6 тыс. руб.

Таблица 3.4 – Прогнозный отчет о прибылях и убытках ООО «Техно-цепь», тыс. руб.

|

Наименование показателя |

2015 г. |

Прогноз |

Изменение, +/- |

Темп роста, % |

|

Выручка |

56011 |

57691,3 |

1680,3 |

103,00 |

|

Себестоимость |

48871 |

49178,2 |

307,2 |

100,63 |

|

Валовая прибыль |

7140 |

8513,1 |

1373,1 |

119,23 |

|

Коммерческие расходы |

5692 |

4798,4 |

-893,6 |

84,30 |

|

Прибыль от продаж |

1448 |

3714,7 |

2266,7 |

256,54 |

|

Проценты к получению |

143 |

143 |

0 |

100,00 |

|

Проценты к уплате |

340 |

340 |

0 |

100,00 |

|

Прочие доходы |

462 |

769,8 |

307,8 |

166,62 |

|

Прочие расходы |

910 |

1736,9 |

826,9 |

190,87 |

|

Прибыль до налогообложения |

903 |

2550,6 |

1647,6 |

282,46 |

|

Налог на прибыль |

181 |

752 |

571 |

415,47 |

|

Чистая прибыль |

722 |

1798,6 |

1076,6 |

249,11 |

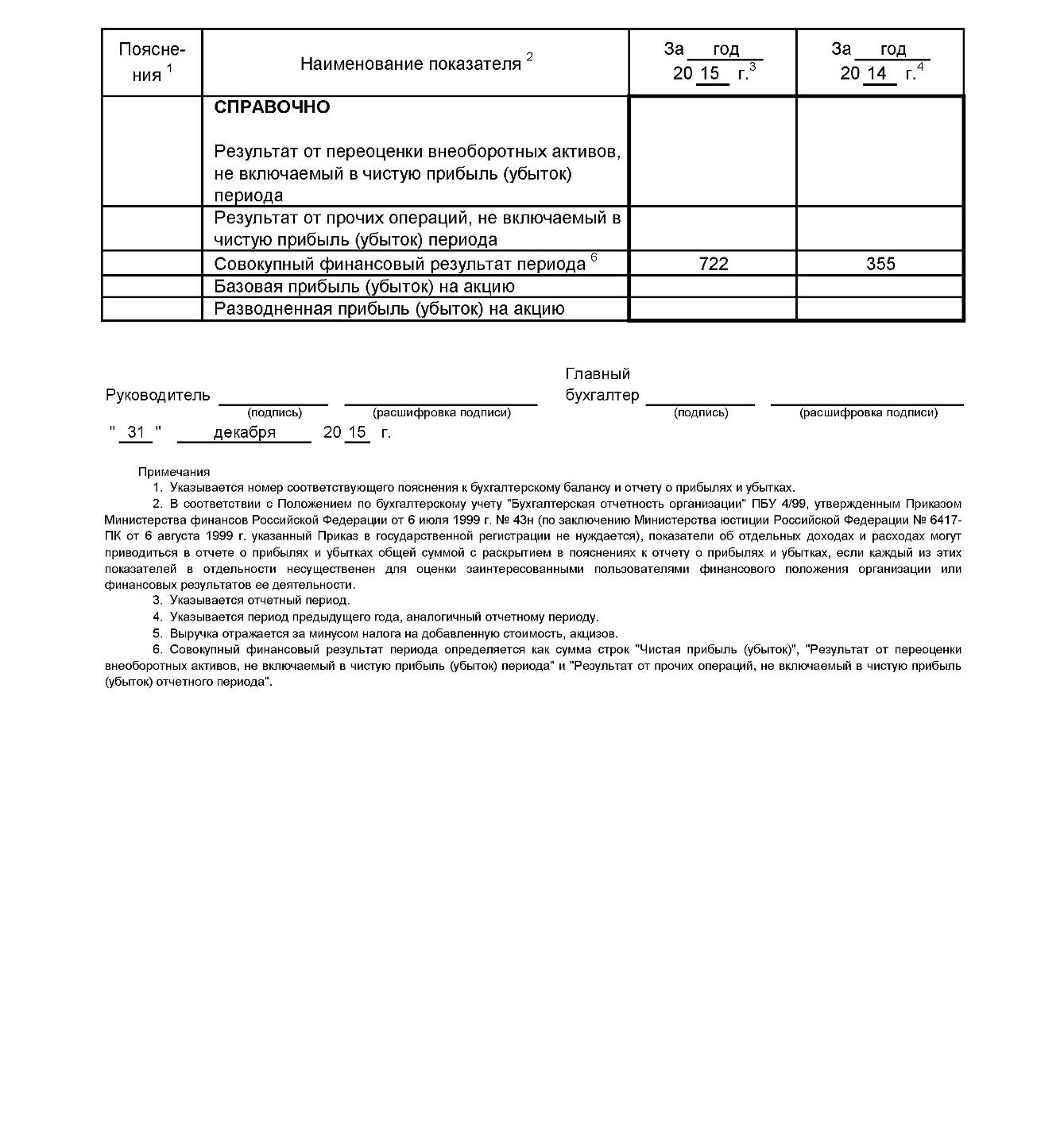

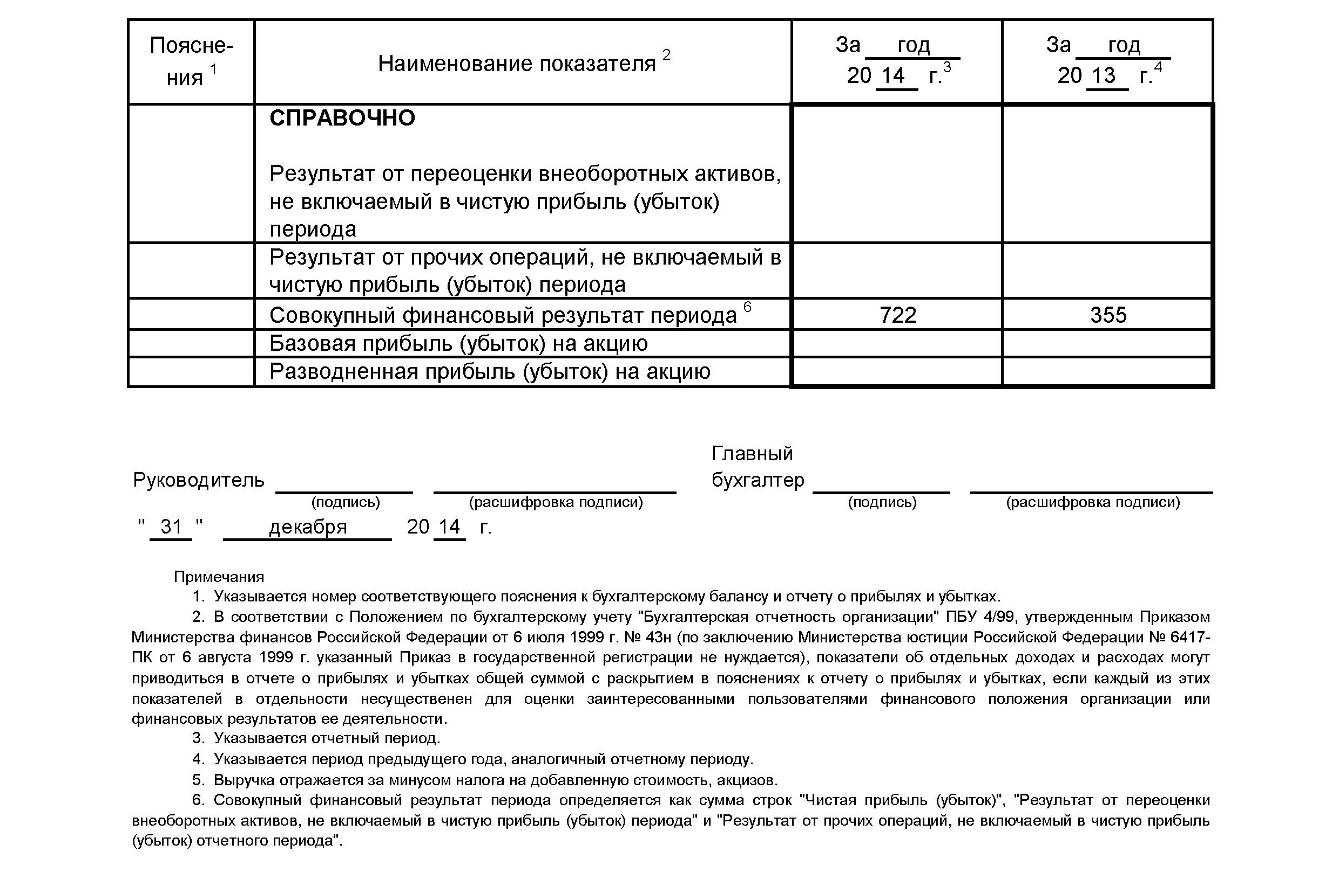

Динамика величины чистой прибыли организации до и после внедрения предложенных мероприятий изображена на рисунке 3.2.

Рисунок 3.2 - Динамика величины прибыли от продаж и чистой прибыли ООО «Техно-цепь» с учетом выявленных резервов, тыс.руб.

В результате увеличения чистой прибыли, а также мероприятий по увеличению рентабельности продаж, возрастут и показатели рентабельности организации.

Построим прогнозный баланс ООО «Техно-цепь» с учетом всех предложенных мероприятий.

Таблица 3.5 - Прогнозный баланс ООО «Техно-цепь»

|

Статьи баланса |

2015 г. |

Прогноз |

Изменение, тыс. руб. |

Темп роста, % |

|

АКТИВЫ |

||||

|

1.Внеоборотные активы |

136 |

98,2 |

-37,8 |

72,21 |

|

2.Оборотные активы |

18815 |

17988,1 |

-826,9 |

95,61 |

|

Итого активы |

18951 |

18086,3 |

-864,7 |

95,44 |

|

ПАССИВЫ |

||||

|

3.Собственный капитал |

824 |

1900,6 |

1076,6 |

230,66 |

|

4.Долгосрочные обязательства |

4720 |

4720 |

0 |

100,00 |

|

5.Краткосрочные обязательства |

13417 |

11465,7 |

-1951,3 |

85,46 |

|

Итого пассивов |

18951 |

18086,3 |

-864,7 |

95,44 |

Таким образом, внеоборотные активы снизятся за счет выбытия оборудования, собственный капитал - за счет полученного размера дополнительной прибыли, также за счет прибыли будут погашены краткосрочные обязательства

Рассчитаем показатели рентабельности ООО «Техно-цепь» на прогнозный период и представим в таблице 3.6.

Таблица 3.6 - Показатели рентабельности ООО «Техно-цепь» в 2015 г. и на прогнозный год, %

|

Наименование показателя |

2015 г. |

Прогноз |

Изменение |

|

Рентабельность продаж |

2,59 |

6,44 |

3,85 |

|

Рентабельность производства |

2,96 |

7,55 |

4,59 |

|

Рентабельность активов |

4,26 |

9,71 |

5,45 |

|

Рентабельность собственного капитала |

96,46 |

132,03 |

35,57 |

|

Рентабельность оборотных средств |

4,30 |

9,77 |

5,47 |

Все показатели рентабельности в прогнозном периоде увеличатся, что свидетельствует об эффективности предложенных мероприятий по увеличению прибыли.

Заключение

Прибыль и рентабельность предприятия является неотъемлемой частью финансово-экономического анализа. Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. В результате дискуссий большинство экономических школ и направлений пришли к выводу, что основной целью деятельности предприятия (а, следовательно, и основным финансовым результатом) является рост его рыночной стоимости.

Было исследовано действующее предприятие – ООО «Техно-цепь» и его финансовые результаты. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовых результатах и факторы, вызвавшие эти изменения.

Деятельность ООО «Техно-цепь» за последние 3 года можно считать стабильной и соответствующей всем тенденциям развития отрасли.

В рамках третьей главы предложены направления по увеличению рентабельности предприятия.

Резервами роста рентабельности и прибыли организации являются: рост объема продаж, изменение структуры ассортимента в сторону увеличения доли более рентабельных видов продукции в общем объеме реализации; снижение коммерческих расходов, сокращение себестоимости за счет снижения транспортных расходов и поиска новых поставщиков, предлагающих более выгодные цены на сырье и материалы; сдача в аренду складских, офисных и торговых помещений; реализация неликвидных основных средств; создание резервов по сомнительной задолженности.

Практическая значимость работы состоит в том, чтобы руководитель ООО «Техно-цепь» сделал для себя выводы, по предложенным методам анализа рентабельности и мероприятиям по ее повышению.

Резюмируя все вышесказанное, можно сделать вывод, что в каждой сфере деятельности предприятия выделяют подходящие для них пути решения тех или иных проблем, касающихся рентабельности. И не существует нескольких точно выведенных алгоритмов для решения проблемы управления рентабельностью предприятия. Но можно с уверенностью сказать, что для того, чтобы грамотно управлять рентабельностью предприятия, необходимо управлять показателями, влияющими на ее изменение. И для наиболее правильного и точного управления необходимо оптимизировать все показатели, которые даже не влияют на нее напрямую.

Список литературы

- Бальян В.А., Юрханян К.А. Роль и значение анализа показателей рентабельности в финансово - хозяйственной деятельности предприятия // В сборнике: Кризис XXI века вчера. Сегодня. Завтра. Материалы международной научно-практической конференции. - Саратов, 2014. - С. 13-16.

- Бузаева Н.А. Анализ прибыльности и рентабельности предприятия // Научно-исследовательские публикации. - 2014. - № 4 (8). - С. 136-139.

- Давыдова Т.И. Факторный анализ рентабельности малых предприятий // В сборнике: Институциональные и инфраструктурные аспекты развития экономических наук. Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян А.А. - Уфа, 2015. С. - 67-73.

- Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2010. – 528 с.

- Касимова Д.Ф. Особенности анализа рентабельности организации // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А. А. - Уфа, 2015. - С. 180-181.

- Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. – 2014. - № 7. – С. 22.

- Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2010. – 560 с.

- Когденко В.Г. Методика комплексного анализа показателей рентабельности по данным консолидированной отчетности // Экономический анализ: теория и практика. – 2013. - № 24. – С. 18-21.

- Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 193-196.

- Пионткевич Н.С., Гасанов П.А. Преимущества и недостатки современных методик проведения анализа ликвидности и рентабельности предприятия // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов по материалам Международной научно-практической конференции: в 16 частях. - 2015. - С. 119-121.

- Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 82-84.

- Ваганова О.В., Кучерявенко С.А., Стенюшкина С.Г. Рентабельность как фактор повышения эффективности деятельности предприятия // Научный результат. Серия: Экономические исследования. - 2014. - Т. 1. № 2 (2). - С. 101-107.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учеб, пособие. М.: Инфра-М, 2012. – 408 с.

- Савицкая Г.В. Проблемы детерминированного моделирования показателей рентабельности бизнеса // Экономический анализ: теория и практика. - 2014. - № 46. - С. 52-54.

- Селезнева Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.В. Ионова. - М.: ТК Велби, изд-во Проспект, 2011. – 624 с.

- Стрельников Е.В. Проблемы коррекции рентабельности капитала / // Финансовая аналитика: проблемы и решения. – 2014. - № 35(125). – С. 20-22.

- Рокотянская В.В., Борисова Д.П. Сущность понятия рентабельность и основные пути повышения рентабельности промышленных предприятий // В сборнике: День Науки Общеуниверситетская научная конференция молодых учёных и специалистов, сборник материалов. - 2015. - С. 199-204.

- Ветренко Ю.И. Управление рентабельностью предприятия // В сборнике: Молодежь и научно-технический прогресс Сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. - 2015. - С. 56-59.

- Саяхова Э.В., Заманова Р.А. Управление рентабельностью предприятия // Экономика и социум. - 2014. - № 2-2 (11). - С. 107-110.

- Финансовый менеджмент: Учебное пособие / Под ред. проф. Шохина Е.И. – М.: ИД ФКБ-ПРЕСС, 2009. – 408 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: ИНФРА-М, 2010. – 415 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

-

Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. – 2014. - № 7. – С. 22. ↑

-

Финансовый менеджмент: Учебное пособие / Под ред. проф. Шохина Е.И. – М.: ИД ФКБ-ПРЕСС, 2009. – с. 257 ↑

-

Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учеб, пособие. М.: Инфра-М, 2012. – с. 183. ↑

-

Бальян В.А., Юрханян К.А. Роль и значение анализа показателей рентабельности в финансово - хозяйственной деятельности предприятия // В сборнике: Кризис XXI века вчера. Сегодня. Завтра. Материалы международной научно-практической конференции. - Саратов, 2014. - С. 13. ↑

-

Стрельников Е.В. Проблемы коррекции рентабельности капитала // Финансовая аналитика: проблемы и решения. – 2014. - № 35(125). – С. 20. ↑

-

Касимова Д.Ф. Особенности анализа рентабельности организации // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А. А. - Уфа, 2015. - С. 181. ↑

-

Бузаева Н.А. Анализ прибыльности и рентабельности предприятия // Научно-исследовательские публикации. - 2014. - № 4 (8). - С. 137. ↑

-

Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 83. ↑

-

Пионткевич Н.С., Гасанов П.А. Преимущества и недостатки современных методик проведения анализа ликвидности и рентабельности предприятия // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов по материалам Международной научно-практической конференции: в 16 частях. - 2015. - С. 121. ↑

-

Рокотянская В.В., Борисова Д.П. Сущность понятия рентабельность и основные пути повышения рентабельности промышленных предприятий // В сборнике: День Науки Общеуниверситетская научная конференция молодых учёных и специалистов, сборник материалов. - 2015. - С. 201. ↑

-

Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2010. – с.121. ↑

-

Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2010. – с. 128. ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: ИНФРА-М, 2010. – с.125. ↑

-

Савицкая Г.В. Проблемы детерминированного моделирования показателей рентабельности бизнеса // Экономический анализ: теория и практика. – 2014. - № 46. – С. 52. ↑

-

Когденко В.Г. Методика комплексного анализа показателей рентабельности по данным консолидированной отчетности // Экономический анализ: теория и практика. – 2013. - № 24. – С. 18. ↑

-

Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 193. ↑

-

Ветренко Ю.И. Управление рентабельностью предприятия // В сборнике: Молодежь и научно-технический прогресс Сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. - 2015. - С. 57. ↑

-

Селезнева Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.В. Ионова. - М.: ТК Велби, изд-во Проспект, 2011. - с. 401. ↑

-

Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 195. ↑

-

Саяхова Э.В., Заманова Р.А. Управление рентабельностью предприятия // Экономика и социум. - 2014. - № 2-2 (11). - С. 109. ↑

-

Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 83. ↑

-

Давыдова Т.И. Факторный анализ рентабельности малых предприятий // В сборнике: Институциональные и инфраструктурные аспекты развития экономических наук. Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян А.А. - Уфа, 2015. С. - 69. ↑

-

Ваганова О.В., Кучерявенко С.А., Стенюшкина С.Г. Рентабельность как фактор повышения эффективности деятельности предприятия // Научный результат. Серия: Экономические исследования. - 2014. - Т. 1. № 2 (2). - С. 105. ↑