Файл: Анализ движения денежных средств.Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Глава 1 Теоретические аспекты учета движения денежных средств и основы анализа денежных потоков на предприятии).pdf

Добавлен: 30.06.2023

Просмотров: 85

Скачиваний: 4

Учет кассовых операций осуществляется с использованием следующих форм первичных документов. Данные представлены на рисунке 3.

Рисунок 3. Типовые межведомственные формы первичных документов и учетных регистров[1]

В приходном и расходном кассовых ордерах указываются основания для их составления. Кассир при вносе денег в кассу по ордеру сравнивает фактически полученную сумму с документами. Приходные кассовые ордера подписываются главным бухгалтером. Подписание расходных ордеров осуществляет руководитель предприятия, а также главный бухгалтер. Право подписание может передаваться уполномоченным лицам.

Денежные средства в кассе хозяйствующего субъекта учитываются на активном счете 50 «Касса». По дебету данного счета отражается поступление средств, а по кредиту расходование данных средств.

К данному счету открываются следующие субсчета: 1 «Касса организации»; 2 «Операционная касса»; 3 «Денежные документы» и др.

Также отражение данных о поступлении и выдаче наличных денег осуществляется в кассовой книге. При этом у любой организации должна быть только одна книга.

Листы кассовой книги сброшюрованы, пронумерованы, скреплены печатью и количество листов заверяется подписью руководителя и главного бухгалтера.

Таким образом, каждая операция с денежными средствами имеет документальное оформление, что позволяет осуществлять их учет правильно и в полном объеме.

Правила составления отчета о движении денежных средств отражены в ПБУ 23/2011 «Отчет о движении денежных средств». Данное ПБУ применяется для составления отчета, в случае если необходимость его составления предусмотрена законодательством РФ или же если предприятие приняло решение составлять данный отчет.

Отчет о движении денежных средств включается в состав бухгалтерской отчетности, формируемой хозяйствующим субъектом.

Его составление осуществляется на основе общих требований к бухгалтерской отчетности организации, которые определены в правовых актах по бухгалтерскому учету.

Данный отчет обобщает информацию о денежных потоках, а также финансовых вложений компании, которые являются высоколиквидными, и подверженные малому риску изменения стоимости[2].

В отчете о движении денежных средств денежные потоки разбиваются по видам операций: от текущих, инвестиционных и финансовых.

К денежным потокам не относятся:

- инвестиции в денежные эквиваленты и их погашение; обмен денежными эквивалентами;

- перечисление денежных средств между счетами одной организации. Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы.

Данные денежные потоки включают поступление денежных средств в виде оплаты покупателями за товары, платежи за сырье поставщикам, оплата аренды, выплата процентов по долговым обязательствам компании.

К данным денежным потокам относятся проценты, которые включены в стоимость инвестиционных активов, денежные средства поступившие на предприятие от продажи внеоборотных активов, дивиденды получаемые от участи в других компаниях и т.д.

Денежные потоки от финансовой деятельности представляют собой платежи, которые оказывают влияние на величину капитала предприятия и его структуру, а также меняют величину и структуру заемных средств хозяйствующего субъекта. В качестве примеров потоков от финансовой деятельности можно привести следующие: вклады собственников, поступления от выпуска акций, увеличения долей, дивиденды собственникам, поступления и платежи от выпуска долговых ценных бумаг и др.

В отчете о движении денежных средств поступления и платежи отражаются отдельно друг от друга.

Их отражение в документе производится в сжатом виде в случаях, если они связаны не столько с деятельностью хозяйствующего субъекта, сколько с деятельностью ее контрагентов.

В качестве примеров данных потоков можно выделить следующие:

- потоки денежных средств комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

- приток денежных средств от контрагентов, осуществляемый в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях и т.д.

В случае если денежный поток, поступающий на предприятие, характеризуется быстрой оборачиваемостью, большими размерами сумм, то в отчете они отражаются в свернутом виде.

Показатели отчета о движении денежных средств организации отражаются в валюте Российской Федерации - рублях.

В случае если денежные потоки выражены в иностранной валюте, то осуществляется их пересчет в рубли по курсу, который установлен ЦБ РФ.

Отражение остатков денег и их эквивалентов в иностранной валюте на начало и конец отчетного периода производится в отчете в рублях в сумме, которая определена Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Также к каким-либо показателям Отчета о движении денежных средств могут даваться пояснения. В этом случае статья отчета должна содержать ссылку на данное пояснение.

Порядок организации внутреннего контроля в организации определяется на основании вида и особенности осуществляемой деятельности. Регулирование системы внутреннего контроля производится на основании нормативно-правовых актов, как правило, это отраслевые и ведомственные НПА.

Система внутреннего контроля представляет собой определенным образом организованную систему, включающую ряд методик и процедур, которые приняты руководителем предприятия в качестве инструментов используемых для эффективного ведения деятельности, включающую также надзор и проверку, которые организованы внутри данного предприятия.

Осуществляется надзор и проверка:

- соблюдения требований законодательства РФ;

- правильности и полноты осуществляемого учета;

- своевременности подготовки достоверной бухгалтерской отчетности;

- предотвращения ошибок в учете.

В качестве функций контроля за денежными средствами можно выделить следующие:

- Раздельное хранение и учет денег на предприятии.

- Учет операций, осуществленных за наличный расчет.

- Подсчет остатков в кассе организации.

Система внутреннего контроля в области учета денежных средств осуществляет:

- проверку законности операций с наличными денежными средствами и бланками строгой отчетности;

- проверку операций с финансовыми вложениями и др.

Классификация видов контроля, применяемых для осуществления внутреннего контроля за движением денежных средств представлена на рисунке 4.

Рисунок 4. Виды контроля, используемые СВК за движением денежных средств

В качестве объектов фактического контроля выступают следующие денежные средства: наличные денежные средства в кассе организации, бланки строгой отчетности. Так как фактический и документальный контроль взаимосвязаны друг с другом, то их можно использовать совместно, благодаря чему возможно будет установить реальное состояние объекта проверки[3].

Среди методов контроля за движением денежных средств можно выделить следующие:

- ревизия - совокупность мероприятий и действий за деятельностью структурного подразделения хозяйствующего субъекта, при которых проводится установление соблюдения законов при осуществлении операций, а также целесообразности операций, которые осуществляет предприятие;

- аудит - проверка состояния бухгалтерского учета денежных средств, финансовой устойчивости, ликвидности, платежеспособности хозяйствующего субъекта, а также осуществление аудиторских консультаций;

- тематическая проверка заключается в проверке конкретной темы производственной или финансовой деятельности субъекта, которая связана с движением денежных средств.

Контроль за операциями с наличными денежными средствами предполагает контроль за отражением в учете тех операций, которые действительно имели место, правильностью отражения сумм денежных средств.

При проведении проверки данных о денежных средствах, оставшихся на конец года, сравнивают сумму, зафиксированную в кассовой книге с данными учета.

Также одним из способов контроля за наличными денежными средствами является инвентаризация кассы, которая проводится не реже одного раза в месяц. Для проведения инвентаризации создается комиссия, которая проводит проверку путем пересчета всех денежных средств. По результатам инвентаризации составляется акт в двух экземплярах, который подписывается комиссией и материально ответственным лицом.

При проверке операций с безналичными денежными средствами наиболее надежным методом проверки является получение от банка оригинала подтверждения остатка на счете.

При поступлении приходных и расходных кассовых ордеров кассиру необходимо проверить: правильно ли оформлены данные документы; проставлены ли на документах подпись и печать главного бухгалтера.

Ордера при получении (выдаче) по ним денежных средств должны быть подписаны кассиром, а также должна быть проставлена надпись «Оплачено» с указанием даты.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

Таким образом, хорошо организованная система внутреннего контроля в организации позволяет снизить вероятность ошибок в учете денежных средств организации, что благотворно скажется на деятельности хозяйствующего субъекта.

1.2 Основы анализа денежных потоков на предприятии

Большая часть операций, осуществляемых хозяйствующим субъектом, связана с движением денежных средств. Иными словами, на предприятии осуществляется непрерывный денежный поток.

Денежный поток представляет собой группу распределительных во времени объемов поступления и расходования денег в процессе деятельности субъекта хозяйствования.

Различают положительный и отрицательным денежные потоки. Положительный денежный поток характеризует поступление денежных средств на предприятие, отрицательный – их выбытие.

Чистый денежный поток – это разница, которая образуется между положительным и отрицательным денежными потоками.

Для стабильного и эффективного функционирования предприятия оно должно иметь оптимальный размер суммы денежных средств. В том случае если денег будет недостаточно у компании может возникнуть ухудшение устойчивости, снижение возможности расплачиваться с кредиторами, снижение ликвидности.

В то же время избыток денежных средств также имеет отрицательные последствия для организации, поскольку в случае если данные средства не используются в деятельности, то они не приносят доход предприятию.

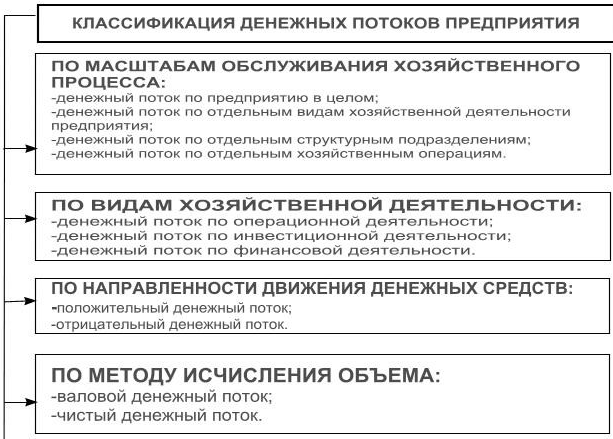

Денежные потоки организации классифицируются по различным признакам.

Рассмотрим классификацию денежных потоков предприятия. Данные представлены на рисунке 5.

Рисунок 5. Классификация денежных потоков предприятия

Для предприятия большое значение имеет эффективное управление денежными потоками, что обусловлено следующими положениями:

1. Потоки денежных средств осуществляют обслуживание хозяйственной деятельности организации практически во всех ее аспектах.

2. Рациональное и эффективное управление потоками денежных средств на предприятии важно, поскольку способствует развитию предприятия на перспективу, а также обеспечивает финансовое равновесие компании. От того синхронизированы ли потоки денег в компании зависит ее финансовая устойчивость.

3. Оптимальная структура денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Нарушение платежной дисциплины приводит к сбоям в формировании производственных запасов сырья и материалов, отрицательно воздействует на уровень производительности труда, реализации готовой продукции и т.п.

4. Рациональное управление потоками денежных средств позволяет предприятию уменьшить потребность в привлечении заемных средств. Эффективное и правильное управление данными потоками позволяет более рационально и экономично использовать их, что создает возможность для создания резервов и приводит к тому, что компания меньше привлекает кредитов.

5. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. При несбалансированности платежей у предприятия может возникнуть неплатежеспособность. Синхронизация поступления и платежей способствует устранению угрозы возникновения неплатежеспособности.