Добавлен: 02.02.2019

Просмотров: 2849

Скачиваний: 8

16

где З

фот

– общий фонд оплаты труда разработчиков, тенге;

З

cзi

– отчисления по социальному налогу, тенге;

М

i

– затраты на материалы, тенге;

P

ci

– затраты на специальные программные средства, необходимые для

разработки проектного решения, тенге;

P

мi

– затраты, связанные с эксплуатацией техники, тенге;

P

нкi

– затраты на научные командировки, тенге;

П

зi

– прочие затраты, тенге;

Р

нi

– накладные расходы, тенге.

Размер фонда оплаты труда разработчиков (З

фот

) рассчитывается по

формуле:

З

фот

= З

oi

+З

дi

, (7)

где З

oi

– основная заработная плата, тенге;

З

дi.

– дополнительная заработная плата, тенге.

Основная заработная плата исполнителей на конкретное ПО рассчи-

тывается по формуле:

n

З

oi

=

∑

T

чi

T

ч

Ф

п

К, (8)

i=1

где n − количество исполнителей, занятых разработкой конкретного ПО,

чел (дано в исходных данных);

T

чi

− часовая тарифная ставка i-го исполнителя, тыс.тенге (дано в ис-

ходных данных);

Ф

п

− плановый фонд рабочего времени i-го исполнителя, дней (дано в

исходных данных);

T

ч

− количество часов работы в день час, (дано в исхданных);

К − коэффициент премирования, в % (дано в исхданных).

Дополнительная заработная плата составляет 10% от основной

заработной платы и рассчитывается по формуле:

З

дi

=

З

oi

Н

д

/100, (9)

где Н

д

– коэффициент дополнительной заработной платы разработчиков,

в % (дано в исходных данных).

Социальный налог составляет 11% (ст. 358 п. 1 НК РК) от дохода

работника, и рассчитывается по формуле:

17

З

cзi

= (ФОТ-ПО)

11%,

(10)

где ПО - пенсионные отчисления, которые составляют 10% от ФОТ и

социальным налогом не облагаются:

ПО = ФОТ

10%. (11)

Величина затрат на материалы на основании исходных данных опреде-

ляется по формуле:

Mi = (З

осн.

H

мз

)/ 100%, (12)

где Н

мз

− норма расхода материалов от основной заработной платы, в %

(дано в исходных данных).

Расходы по статье «Спецоборудование» (Р

ci

) включают затраты средств

на приобретение вспомогательных специального назначения технических

и программных средств, необходимых для разработки конкретного ПО,

включая расходы на их проектирование, изготовление, отладку, установ-

ку и эксплуатацию:

n

P

ci

=

∑

Ц

ci

, (13)

i=1

где Ц

сi

− стоимость конкретного специального оборудования тыс. тенге,

(дано в исхданных);

n − количество применяемого специального оборудования, (дано в

исходных данных).

Расходы по статье «Машинное время» (Р

мi

) включают оплату машин-

ного времени, необходимого для разработки и отладки ПО, которое опреде-

ляется по нормативам (в машино-часах) на 100 строк исходного кода (H

мв

)

машинного времени в зависимости от характера решаемых задач и типа

ПК:

Р

мi

= Ц

мi

(V

oi

/100)

H

мв

, (14)

где Ц

мi

− цена одного машино-часа, тыс.тенге (дано в исходных данных);

V

oi

− общий объем ПО строк исходного кода, (дано в исходных

данных);

Н

мв

− норматив расхода машинного времени на отладку 100 строк

исходного кода, машино-часов (дано в исходных данных).

18

Расходы по статье «Научные командировки» (Р

нкi

) на конкретное ПО

определяются по нормативу, разрабатываемому в целом по организации,

в процентах к основной заработной плате:

Р

нкi

= З

oi

Н

рнк

/100, (15)

где Н

рнк

– норматив расходов на командировки в целом по органи-

зации в %, (дано в исходных данных).

Расходы по статье «Прочие затраты» (П

зi

) на конкретное ПО включают

затраты на приобретение и подготовку специальной научно-технической

информации и специальной литературы. Определяются по нормативу, раз-

рабатываемому в целом по организации, в процентах к основной заработной

плате:

П

зi

= З

oi

Н

пз

/100, (16)

где H

пз

− норматив прочих затрат в целом по организации в %, (дано в

исхданных) .

Затраты по статье «Накладные расходы» (Р

нi

), связанные с необходи-

мостью содержания аппарата управления, вспомогательных хозяйств и

опытных (экспериментальных) производств, а также с расходами на об-

щехозяйственные нужды (Р

нi

), относятся на конкретное ПО по нормативу

(Н

рн

) в процентном отношении к основной заработной плате исполнителей.

Норматив устанавливается в целом по организации:

Р

нi

= З

оi

Н

рн

/100%, (17)

где P

нi

– накладные расходы на конкретную ПО (тыс.тенге);

Н

рн

– норматив накладных расходов в целом по организации в %,

(дано в исходных данных).

Рентабельность и прибыль по создаваемому ПО (П

ci

) oпpeдeляютcя

исходя из результатов анализа рыночных условий, переговоров с заказ-

чиком (потребителем) и согласования с ним отпускной цены, включаю-

щей дополнительно налог на добавленную стоимость. В случае разработки

ПО для использования внутри организации оценка программного продукта

производится по действующим правилам и показателям внутреннего хоз-

расчета (по ценам, устанавливаемым для расчета за услуги между подразделе-

ниями). Прибыль рассчитывается по формуле:

П

oi

= С

пi

У

рпi

/100, (18)

19

где П

оi

− прибыль от реализации ПО заказчику (тыс.тенге);

У

рпi

− уровень рентабельности ПО в %,(дано в исхданных);

С

пi

− себестоимость ПО (тыс.тенге).

Прогнозируемая цена ПО без налогов (Ц

пi

):

Ц

пi

= С

пi

+П

ci

. (19)

Прогнозируемая отпускная цена (Ц

oi

):

Ц

oi

= Ц

пi

+ НДС . (20)

Ставка налога на добавленную стоимость НДС в РК на 2014 год состав-

ляет 12% от отпускной цены ПО.

Организация-разработчик участвует в освоении ПО и несет соответ-

ствующие затраты, на которые составляется смета, оплачиваемая заказчиком

по договору. Затраты на освоение определяются по нормативу (H

o

= 10 %)

от себестоимости ПО в расчете на 3 месяца и рассчитываются по формуле:

Р

оі

= С

рi

H

o

/100%, (21)

Затраты на сопровождение ПО (Р

сі

). Организация-разработчик

осуществляет сопровождение ПО и несет соответствующие расходы, ко-

торые оплачиваются заказчиком в соответствии с договором и сметой на

сопровождение. Затраты на сопровождение определяются по установлен-

ному нормативу (H

c

= 20 %) от себестоимости ПО (в расчете на год) и рассчи-

тываются по формуле:

Р

сi

= С

рi

Н

с

/ 100%. (22)

Контрольные вопросы для защиты работы:

1) Назовите структуру себестоимости разрабатываемого программного

продукта.

2) Каковы методические приемы определения отдельных статей себе-

стоимости разрабатываемого программного продукта?

3) Какова экономическая сущность и значение цены IT – услуг?

4) Как формируется цена разрабатываемого программного продукта?

3 Лабораторная работа № 3. Оценка экономической эффективности

инвестиций

20

Цель работы: научиться рассчитывать экономическую эффективность

инвестиций с помощью программы MS Excel.

3.1 Порядок выполнения работы

1. Изучить описание выполняемой работы.

2. Ознакомиться с теоретическим материалом.

3. Создать собственный файл и сохранить его.

4. Найти исходные данные своему варианту.

5. Вставить исходные данные в задание и выполнить расчеты, сделать

выводы и построить графики.

6. Подготовить отчет по лабораторной работе.

7. Защитить лабораторную работу.

Выбор варианта задания производится по порядковому номеру компью-

тера (см.таблицу 3.1).

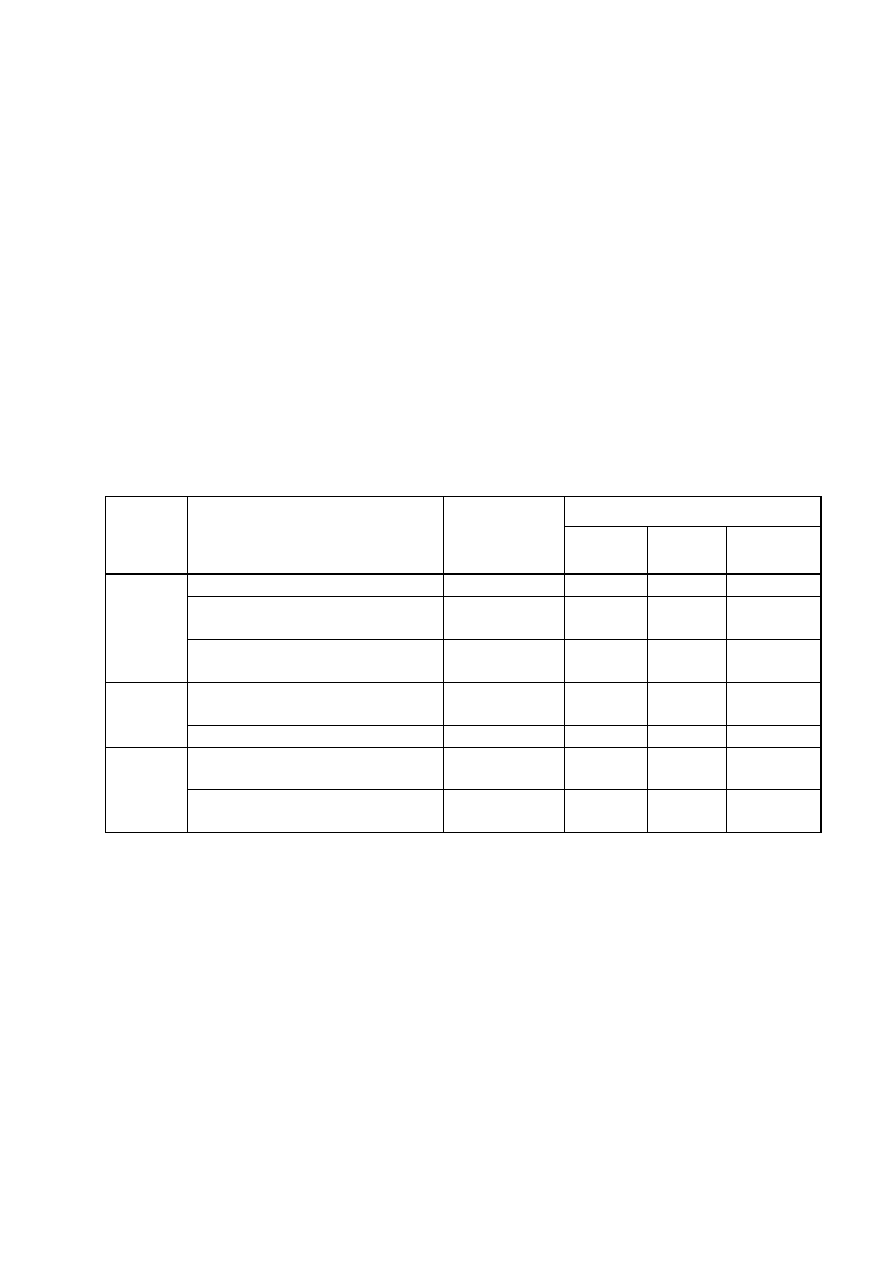

Т а б л и ц а 3.1 - Исходные данные по вариантам

№

варианта

Показатели

Обозначение

Инвесторы

А

Б

В

1

Размер инвестиций, млн.тг

CF

о

170

210

120

Доходы от реализации услуг,

млн.тг.

Д

реал

180

200

80

Эксплуатационные расходы,

млн.тг

Э

р

90

130

20

Эксплуатационные расходы,

млн.тг

Э

р

90

130

20

Норма дисконты, в %

r

15

15

15

2

Размер инвестиций, млн.тг

CF

о

150

180

220

Доходы от реализации услуг,

млн.тг.

Д

реал

125

160

135