Добавлен: 11.01.2024

Просмотров: 120

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Особенность денежных средств как абсолютно ликвидного товара предопределяет важную специфику их перемещения между субъектами денежного рынка, а, похоже, всех инструментов то самого механизма функционирования этого рынка. Традиционные определения "продажа" и "купля", что сложились на товарных рынках, неприемлемые для денежного рынка. Самые деньги выступают здесь совсем в другом статусе сравнительно с товарными рынками. Другого содержания приобретают и следующие рыночные явления, как цена, спрос, предложение.

Передача денег от одного субъекта денежного рынка к другому приобретает смысл лишь тогда, когда в одного из них они являются свободными и есть потребность их расходовать на куплю материальных благ, а у другого есть материальные блага, от реализации которых нужные средства можно было бы приобрести. Осуществляется такая передача в форме прямой ссуды под обязательство возвратить деньги в установленный срок, или в форме купли особых финансовых инструментов (облигаций, акций, векселей, депозитных сертификатов и т.п.). Такую передачу денежных средств только лишь условно возможно назвать куплей или продажей [7, c. 106-110].

Для исследования механизма функционирования денежного рынка важное значение имеет, похоже, его структуризация. Вычленение отдельно взятых сегментов рынка можно осуществить по нескольким критериям:

-

по видам инструментов, какие применяются для перемещения денег от продавцов к покупателям; -

по институционным свойствам денежных потоков; -

по экономическим назначениям денежных средств, какие покупаются на рынке.

По первому критерию в денежном рынке возможно выделить три сегмента: рынок ссудных обязательств, рынок ценных бумаг, валютный рынок. Хотя в организационно-правовом аспекте данные рынки функционируют самостоятельно, между ними существует тесная внутренняя связь. Денежные средства могут свободно перемещаться с одного рынка на другого, одни и те же субъекты могут осуществлять операции одновременно на каждом из них.

Одна из функций денежных рынков состоит в том, чтобы передавать решения об официальных процентных ставках. Зачем еще нужны денежные рынки? Они являются краткосрочным аналогом рынков долгосрочных инвестиций на фондовой бирже. Фондовая биржа перегоняет долгосрочные сбережения в долгосрочные инвестиции. Денежные рынки позволяют направлять деньги, которые доступны в течение более короткого периода, к тем, кто может их использовать, а также обладают хорошим качеством превращать очень краткосрочные депозиты в деньги, которые могут быть предоставлены в кредит на более длительные сроки. Это не просто рынок депозитов, но также и множество форм краткосрочных долговых обязательств или финансовых инструментов, которые стоят близко к деньгам, потому что они подходят для продажи на рынке. Другими словами, они могут быстро быть превращены в деньги за счет продажи на рынке [ 3, c. 90-91].

Итак, денежные рынки выполняют несколько функций.

Во-первых, в любой момент времени найдутся банки, которые испытывают нехватку денег, и другие институты, которые имеют их в избытке; деньги будут изъяты из одного банка и размещены в другом. Требуется такой механизм, чтобы банки, которые испытывают временный дефицит средств, могли занять средства, в которых они нуждаются, а те, которые имеют временный избыток средств, могли пустить их в дело.

Во-вторых, банки в любом случае хотят держать определенную часть своих ресурсов в такой форме, которая позволит им получать их в случае необходимости как можно быстрее. Это означает их помещение на депозиты в других финансовых институтах или покупку краткосрочных финансовых инструментов.

В-третьих, хотя банки получают большую часть своих средств со счетов индивидуальных вкладчиков (розничные депозиты), они также в больших количествах занимают средства у компаний, финансовых институтов и местных органов власти, имеющих краткосрочные избытки наличных средств, которые должны работать (оптовые средства). Аналогичным образом эти институты занимают средства на денежных рынках, когда испытывают нехватку собственных средств [ 2, c .12].

Денежные рынки формируют механизмы, для того чтобы справиться со всеми этими разнообразными требованиями. Рынки подразделяются на две основные части (сейчас говорится о стерлинговом рынке - параллельно с ним существуют депозиты в иностранной валюте). Существует рынок, который обеспечивает взаимодействие между правительством и частным сектором, который обычно известен как учетный дисконтный рынок. И существует рынок денег между институтами частного сектора, который иногда называют межбанковский рынок, хотя его клиентура не ограничивается банками.

Денежный рынок несет огромное значение для мировой экономики, его нужно постоянно контролировать , чтоб знать все изменения и недочеты. Предприниматель который постоянно следит за денежным рынком , удачно будет продвигать свой бизнес.

2.2 Механизм установления и поддержания равновесия на денежном рынке

Одно из значимых и не предсказуемых понятий денежного рынка - это его равновесие , которое имеет нестабильность.

Равновесие денежного рынка - это такая ситуация, когда количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов.

В неоклассической концепции равновесие денежного рынка выводится из количественного уравнения обмена :

М5/Р = кУ = Ь (2.1)

где к - коэффициент кассовых остатков у публики.

Неопределенность ценности денег неоклассиками возводится в принцип их нейтральности, которая означает, что изменения на денежном рынке не влияют на реальные переменные в экономики. Единственным параметром, связывающим деньги и реальные переменные, являются цены, которые, в свою очередь, являются гибкими. Основой взаимодействия спроса и предложения на рынке денег в монетаристской концепции является то, что экономические субъекты способны формировать состав портфеля своих активов. Это обстоятельство позволяет им максимально удовлетворить полезность от владения имуществом. Денежный рынок взаимодействует с рынком благ не только через механизм влияния процентной ставки, но и непосредственно в процессе своего функционирования (через эффект имущества и субституции).

Рассмотрим механизм установления равновесия на денежном рынке в краткосрочном периоде в ситуации, когда кривая денежного предложения абсолютно неэластична по процентной ставке [10,c 45-47].

Допустим, что процентная ставка установилась ниже равновесной (11lt;1*), то есть экономика находится в точке Еь В этой ситуации публика будет сталкиваться с нехваткой денег (Ьgt;М). Более низкая процентная ставка будет означать низкую доходность по ценным бумагам, а именно, облигациям, которые публика может продавать по причине их высокой курсовой стоимости. Тогда предложение ценных бумаг начнет расти, постепенно их курсовая стоимость начнет падать. При этом доходность облигаций увеличится, процентная ставка начнет расти. Публика, испытывая нехватку денег, будет соглашаться на более дорогие кредиты, и банки будут поднимать ставку процента ^1—к*). Спрос на деньги как убывающая функция от ставки процента начнет падать: (МУР—gt;М*/Р). С течением времени на денежном рынке установится равновесие, т.е. экономика перейдет в точку Е0.

Когда текущая ставка процента на рынке является выше равновесной (12gt;1*), банки столкнутся с трудностями по размещению кредита и будут вынуждены понижать ставку процента. В ответ на понижение процентной ставки (Ь—н*) публика увеличит спрос на деньги и экономика перейдет из точки Е2 в Е0. Денежный рынок постепенно возвратится в состояние равновесия.

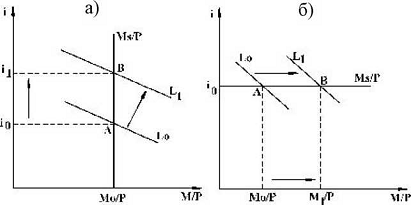

Процесс приспособления к состоянию равновесия в долгосрочном периоде характеризует реакцию банковской системы на изменение спроса на деньги. Характер и последствия этого процесса будут зависеть от тактических целей кредитно-денежной политики, проводимой Центральным банком. Особенности процесса приспособления к равновесию денежного рынка при разных видах денежно-кредитной политики представлены на рисунке 2.1.

Рис. 2.1 Равновесие денежного рынка в долгосрочном периоде при жесткой ДКП (а), гибкой ДКП (б).

Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки. Так, если R слишком высока, то предложение денег превышает спрос на них. Экономические агенты, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем, вследствие снижения R. Банки и другие финансовые учреждения в условиях превышения предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении [ 1, c.14-16].

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

3. ТЕНДЕНЦИИ РАЗВИТИЯ ДЕНЕЖНОГО РЫНКА В ЭКОНОМИКЕ РОССИИ

Российская Федерация одна из самых развитых стран мира. Она занимает лидирующие места во многих отраслях хозяйства. Один из значимых показателей ,это развитие денежного рынка. В данной главе и рассмотри новые тенденции развития денежного рынка, и рассмотрим более альтернативные на сегодняшний день для РФ.

Российские финансы давно интегрированы в мировые финансы, а наш финансовый рынок уже много лет является неразрывной частью мировой финансовой системы. Усиление этого процесса произошло, когда ряд крупнейших мировых инвестиционных банков стали рассматривать инвестиционную корзину BRIC (Бразилия, Россия, Индия, Китай), как некую альтернативу финансовым рынкам постиндустриально развитых экономик (США, Японии и стран западной Европы).

Финансовый рынок России по ряду показателей вышел в лидеры среди развивающихся рынков. Большинство его сегментов демонстрирует опережающую динамику по сравнению с темпами роста всей экономики. Соотношение капитализации рынка акций и ВВП выросло за последние восемь лет с 17 до 155% (а в2009 составил 104%).Соотношение активов банков и ВВП за тот же период - с 33 до 61%. Соотношение стоимости корпоративных облигаций в обращении и ВВП - с 0,5 до 3,7%, стоимости чистых активов паевых инвестиционных фондов и ВВП - с 0,1 до 2,3% [9, c. 76].

Но по сравнению со странами, имеющими развитые финансовые рынки, объем практически всех сегментов финансового рынка России пока незначителен - за исключением фондового. По соотношению капитализации и ВВП Россия превосходит большинство стран Европы, несущественно отставая от США, Японии и Испании. Существенно более высокое значение данного показателя характерно лишь для стран с крупными развитыми рынками (Канада, Австралия, Великобритания, Швеция, Швейцария), ЮАР, Гонконга и Сингапура [ 6,c.55].

Все большее количество предприятий реального сектора начинает рассматривать фондовый рынок как главный источник привлеченных ресурсов для финансирования инвестиций в основной капитал и поглощения конкурентов. В 2007 году объем инвестиций, привлеченных российскими предприятиями на внутреннем рынке ценных бумаг, составил 32,7 млрд. долларов, что примерно соответствует 13% совокупного объема инвестиций в основной капитал всех российских предприятий в 2007 году. Особенностью прошлого года стал тот факт, что значительная часть привлеченных инвестиций пришлась на рынок акций - посредством IPO/SPO эмитенты привлекли на внутреннем рынке 14,7 млрд. долларов, еще 18 млрд. было получено на рынке корпоративных облигаций. На внешних рынках акций и облигаций российские компании привлекли еще 47,3 млрд. долларов инвестиций.

Но нынешние тенденции развития глобального рынка капитала таковы, что всего этого недостаточно, чтобы обеспечить надлежащий уровень конкурентоспособности национального финансового рынка. Закономерности развития глобального рынка капитала ведут к тому, что в ближайшие пятнадцать-двадцать лет развивающихся рынков в мире не останется вообще. Останутся только развитые, превратившиеся в международные финансовые центры глобального или регионального масштаба, на которые перетекут операции с финансовыми активами резидентов стран с развивающимися ныне финансовыми рынками. Таким образом, для российского финансового рынка сегодня актуальна альтернатива: либо он станет эффективным развитым рынком, крупным международным финансовым центром, либо его не будет вообще. Страны без международных центров (и, следовательно, в долгосрочной перспективе без внутренних финансовых рынков) весьма сильно зависят от иностранного капитала и одновременно там происходит отток сбережений населения на иностранные рынки; они вынуждены различными способами закрываться от глобальной экономики, чтобы хоть как-то сохранить национальную экономику от разрушения; они