Добавлен: 03.02.2024

Просмотров: 243

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Стр, (3.6)

где См/ ч– стоимость машинного часа работы, руб.;

Т рс– время разработки проекта;

Стр– затраты на оплату труда разработчика проекта.

Сc11,29 178 63571,43 655581,05руб.

Суммарные затраты, связанные с внедрением проекта складываются из

следующих затрат:

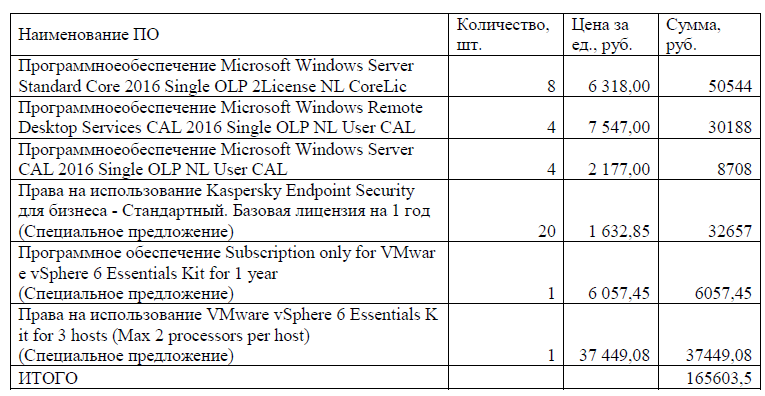

затраты на приобретение программных продуктов (представлены в таблице 4.7 – 165603,50 руб);

- затраты на основное и вспомогательное оборудование (стоимость двух серверов, IP-телефонии и Wi-FIроутеров – 119377,66руб.)

затраты на оплату труда разработчика проекта (65581,05руб.)

Итого суммарные затраты, связанные с внедрением проекта составят

350562,21руб.

Таблица 3.7 – Стоимость программных продуктов

К эксплуатационным затратам относятся затраты, связанные

с обеспечением нормального функционирования IТ-инфраструктуры. Эти затраты называют та

кже текущими затратами. Это могут быть затраты на ведение информационной базы, эксплуатацию комплекса технических средств, эксплуатацию систем программно-математического обеспечения, реализацию технологического процесса обработки информации по задачам, эксплуатация системы в целом.

Текущие затраты рассчитываются по формуле

ЗтекЗЗПСаЗэСремЗмЗн, (3.7)

где Ззп– затраты на зарплату основную и дополнительную с отчислениями во

внебюджетные фонды, руб.;

Са– амортизационные отчисления от стоимости оборудования и устройств

системы, руб.;

Зэ– затраты на силовую энергию, руб.;

Срем– затраты на текущий ремонт оборудован

ия и устройств системы, руб.;

Зм– затраты на материалы и машинные носители, руб.;

Зн– накладные расходы информационного отдела, руб.

Эксплуатацию разработанной системы осуществляют специалисты.

Затраты на заработную плату основную и дополнительную с отчислениями на социальные нужды производственного персонала рассчитываются по формуле

(3.8)

где ti– время эксплуатации системы i-м работником, дни;

Зi– среднедневная заработная плата i-го работника, руб./день.

Данные расчета заработной платы специалистов приведены в таблице 3.7

Таблица 3.7 – Данные по заработной плате специалистов (для проекта)

Итого Ззп= 50002,63руб.

С умма амортизационных отчислений рассчитывается следующим образом:

умма амортизационных отчислений рассчитывается следующим образом:

(3.9)

где Сbj– балансовая стоимость j-гo вида оборудования, руб.;

tj– время работы j-гo вида оборудования, час;

Fэфj– эффективный фонд времени работы оборудования в год, час;

aj–норма годовых амортизационных отчислений для j-гo вида

оборудования;

gj– количество единиц оборудования j-гo вида.

Эффективный фонд времени работы оборудования можно вычислить по формуле:

FэфDpHэ(3.10)

где Dp– количество рабочих дней в году. Dp = 247 (в соответствии с

производственным календарём на 2023 год);

Hэ– норматив среднесуточной загрузки, час./день, Нэ = 8.

Таким образом, эффективный фонд времени работы оборудования

состав

ит:

Fэф=247×8=1976 час.

В таблице 3.8 представлены данные для расчета:

Таблица 3.8 – Данные для расчета

Сумма амортизационных отчислений для проекта составит

Са=(119377,60×0,2×480)/1976 = 5799,72 руб.

Затраты на силовую энергию рассчитываются по формуле

(3.11)

где Nj– установленная мощность j-го вида технических средств, кВт;

tj– время работы j-го вида технических средств, час;

gj– коэффициент использования установленной мощности оборудования;

Тэ– тариф на электроэнергию, руб./кВт ч.

Тариф на электроэнергию составляет 4,6 руб./кВт ч, установленная

мощность для компьютера равна 0,3 кВт, таким образом затраты на

силовую энергию для проекта составят

Зэ= 0,3*2*480*4,6 руб. = 1324,8 руб.

Затраты на теку

где См/ ч– стоимость машинного часа работы, руб.;

Т рс– время разработки проекта;

Стр– затраты на оплату труда разработчика проекта.

Сc11,29 178 63571,43 655581,05руб.

Суммарные затраты, связанные с внедрением проекта складываются из

следующих затрат:

затраты на приобретение программных продуктов (представлены в таблице 4.7 – 165603,50 руб);

- затраты на основное и вспомогательное оборудование (стоимость двух серверов, IP-телефонии и Wi-FIроутеров – 119377,66руб.)

затраты на оплату труда разработчика проекта (65581,05руб.)

Итого суммарные затраты, связанные с внедрением проекта составят

350562,21руб.

Таблица 3.7 – Стоимость программных продуктов

К эксплуатационным затратам относятся затраты, связанные

с обеспечением нормального функционирования IТ-инфраструктуры. Эти затраты называют та

кже текущими затратами. Это могут быть затраты на ведение информационной базы, эксплуатацию комплекса технических средств, эксплуатацию систем программно-математического обеспечения, реализацию технологического процесса обработки информации по задачам, эксплуатация системы в целом.

Текущие затраты рассчитываются по формуле

ЗтекЗЗПСаЗэСремЗмЗн, (3.7)

где Ззп– затраты на зарплату основную и дополнительную с отчислениями во

внебюджетные фонды, руб.;

Са– амортизационные отчисления от стоимости оборудования и устройств

системы, руб.;

Зэ– затраты на силовую энергию, руб.;

Срем– затраты на текущий ремонт оборудован

ия и устройств системы, руб.;

Зм– затраты на материалы и машинные носители, руб.;

Зн– накладные расходы информационного отдела, руб.

Эксплуатацию разработанной системы осуществляют специалисты.

Затраты на заработную плату основную и дополнительную с отчислениями на социальные нужды производственного персонала рассчитываются по формуле

(3.8)

где ti– время эксплуатации системы i-м работником, дни;

Зi– среднедневная заработная плата i-го работника, руб./день.

Данные расчета заработной платы специалистов приведены в таблице 3.7

Таблица 3.7 – Данные по заработной плате специалистов (для проекта)

| Должность | Должностной оклад, руб. | Средняя дневная ставка, руб./день | Затраты времени на эксплуатацию человека, дней. | Фонд заработанной платы в руб. |

| Администратор | 60000 | 2500 | 20 | 50002,63 |

Итого Ззп= 50002,63руб.

С

умма амортизационных отчислений рассчитывается следующим образом:(3.9)

где Сbj– балансовая стоимость j-гo вида оборудования, руб.;

tj– время работы j-гo вида оборудования, час;

Fэфj– эффективный фонд времени работы оборудования в год, час;

aj–норма годовых амортизационных отчислений для j-гo вида

оборудования;

gj– количество единиц оборудования j-гo вида.

Эффективный фонд времени работы оборудования можно вычислить по формуле:

FэфDpHэ(3.10)

где Dp– количество рабочих дней в году. Dp = 247 (в соответствии с

производственным календарём на 2023 год);

Hэ– норматив среднесуточной загрузки, час./день, Нэ = 8.

Таким образом, эффективный фонд времени работы оборудования

состав

ит:

Fэф=247×8=1976 час.

В таблице 3.8 представлены данные для расчета:

Таблица 3.8 – Данные для расчета

Сумма амортизационных отчислений для проекта составит

Са=(119377,60×0,2×480)/1976 = 5799,72 руб.

Затраты на силовую энергию рассчитываются по формуле

(3.11)

где Nj– установленная мощность j-го вида технических средств, кВт;

tj– время работы j-го вида технических средств, час;

gj– коэффициент использования установленной мощности оборудования;

Тэ– тариф на электроэнергию, руб./кВт ч.

Тариф на электроэнергию составляет 4,6 руб./кВт ч, установленная

мощность для компьютера равна 0,3 кВт, таким образом затраты на

силовую энергию для проекта составят

Зэ= 0,3*2*480*4,6 руб. = 1324,8 руб.

Затраты на теку