Файл: Система управления рисками проекта (анализ управления рисками проекта).pdf

Добавлен: 19.06.2023

Просмотров: 88

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты управления рисками проекта

1.1 Сущность, содержание и виды рисков

1.2. Процессы управления рисками проекта

Глава 2. Анализ управления рисками проекта на примере создания проекта в технической сфере

2.1. Краткая характеристика проекта

Введение

Актуальность темы. Проектные риски это логическое продолжение операционных рисков, поскольку большинство проектов компании осуществляются на основе уже существующей бизнес-модели. Компании оценивают рискованность конкретного проекта хотя бы для того, чтобы понять, как его реализация повлияет на общий риск бизнеса.

Деятельность компании связана с наличием широкого спектра рисков, носящих производственный, финансовый, юридический, социальный и политический характер. Наличие и возможность реализации этих рисков не должны влиять на достижение стратегических целей компании.

В наше время необходимо очень тщательно подходить к оценке рисков в проекте и вовремя выявить основные риски, происходящие в компании.

Компании необходимо проводить систематические мероприятия, направленных как на предотвращение наступление рисковых событий, так и на быстрое их реагирование с целью уменьшения отрицательных и усилению положительных последствий их наступления. Необходимо создать такую среду в компании, при которой мы защитим стратегию компании от негативного влияния рисков.

В настоящее время внедрение систем риск-менеджмента в российских компаниях является ключевым направлением развития корпоративного управления. Управление рисками увеличивает вероятность достижения стратегических целей компании, повышает ее рыночную стоимость и является одним из возможных источников достижения конкурентного преимущества.

В процессе исследования рисков коммерческой организации большое внимание следует уделять учету специфики ее деятельности.

Риски, с которыми сталкивается риск-менеджер на предприятии, весьма разнообразны, однако существует ряд причин, по которым некоторым рискам уделяется наибольшее внимание, а другим - наоборот.

Причиной возникновения рисков являются неопределенности, существующие в каждом проекте. Риски могут быть "известные"- те, которые определены, оценены, для которых возможно планирование. Риски "неизвестные" - те, которые не идентифицированы и не могут быть спрогнозированы. Хотя специфические риски и условия их возникновения не определены, менеджеры проекта знают, исходя из прошлого опыта, что большую часть рисков можно предвидеть.

Цель работы. Целью данной работы является, формирование и управление командами по созданию массажного кресла для извлечения выгоды и установки их в торговые центры.

Задачами работы являются:

- Изучить сущность и виды проекта;

- Проанализировать сущность рисков проекта;

- Дать краткую характеристику анализируемого проекта;

- Описать виды рисков проекта;

- Провести анализ управления рисками проекта.

Объектом работы является создание массажного кресла опытной командой.

Предметом является анализ управления рисками проекта по созданию массажного кресла.

Глава 1. Теоретические аспекты управления рисками проекта

1.1 Сущность, содержание и виды рисков

Риск — потенциальная, численно измеримая возможность потери. Риск проекта — это степень опасности для успешного осуществления проекта. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, при этом выделяются случаи объективных и субъективных вероятностей.

Инвестиция в любой проект сопряжена с определенным риском, что, как уже указывалось, отражается в величине процентной ставки: проект может завершиться неудачей, т.е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось. Риск связан с тем, что доход от проекта является случайной, а не детерминированной величиной (т.е. неизвестной в момент принятия решения об инвестировании), равно как и величина убытков. При анализе инвестиционного проекта следует учесть факторы риска, выявить как можно больше видов рисков и постараться минимизировать общий риск проекта.

Виды рисков:

Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиков, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.[1]

Маркетинговый риск. Он характеризует возможность существенного, снижения предусмотренного инвестиционным проектом объема реализации продукции, уровня цен и другими факторами, приводящими к уменьшению операционного дохода и прибыли на стадии эксплуатации проекта.

Риск финансирования проекта. Этот вид риска связан с недостаточным общим объемом инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заемных финансовых средств.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта предприятия, в инвестиционном менеджменте ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по проекту. Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.[2]

Налоговый риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.[3]

Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижения валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту.

Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта, хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделения криминогенного риска в самостоятельный вид проектных рисков.

Основным риском в проекте является конструкционный и технологический риск. Конструкционным называют риск технической неосуществимости проекта еще на инвестиционной (строительной) фазе через ошибки разработчиков проектной (технической) документации, недостаточность или неточность исходной информации, необходимой для разработки этой документации, неопробованность строительных технологий. Технологическим считают риск отклонения в режиме эксплуатации объекта от заданных технико-экономических параметров (повышенные эксплуатационные затраты, большой процент брака, высокая степень аварийности, несоответствие экологическим нормативам и т. п.) в результате применения не апробированных в промышленных масштабах технологий.

1.2. Процессы управления рисками проекта

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- при управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

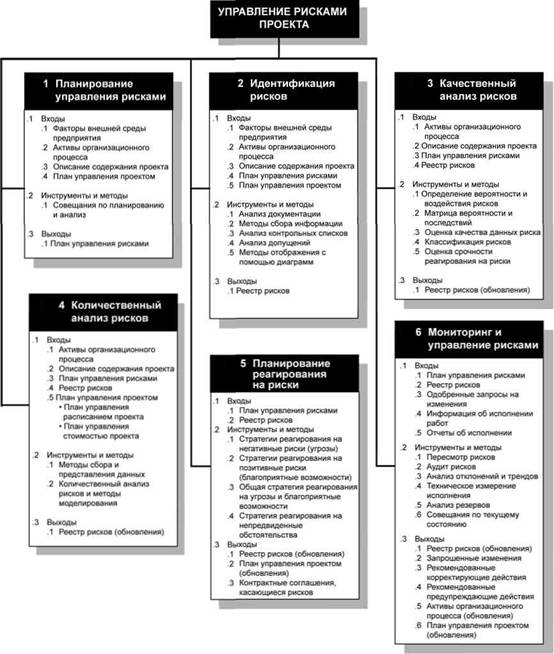

Весь процесс управления рисками можно отобразить следующим образом:

Рисунок 1 Процесс управления рисками

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избегания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

Результатом анализа эффективности принятых решений и корректуры целей управления рисками должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.