Файл: Тенденции изменения уровня концентрации в банковской отрасли.pdf

Добавлен: 19.06.2023

Просмотров: 74

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ УРОВНЯ И СТРУКТУРЫ БАНКОВСКОЙ ОТРАСЛИ

1.2 Неструктурный подход к оценке уровня конкуренции

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ РОССИЙСКОГО БАНКОВСКОГО РЫНКА

2.2 Оценка взаимосвязи между уровнем банковской конкуренции и склонностью банков к кредитному риску

В работе Анцотегая, Перии, Мелеки осуществляется оценка конкуренции на российском банковском рынке, а также сравнение уровня конкуренции на российском рынке с уровнем конкуренцией в странах-участницах БРИК. В качестве модели для нахождения уровня конкуренции использовалась модель Панзара-Росса. Основные выводом данной работы является определение типа рыночной структуры российского банковского рынка как монополистической конкуренции. В остальных странах банковские рынки функционируют в условиях монополистической конкуренции. Между тем, количество банков в Росси гораздо выше, чем в остальных странах-участницах БРИК. Авторами определяется необходимость сокращения количества кредитных организаций на российском рынке, однако принимая во внимание масштабы рынка, сокращение количества банков приведет к увеличению рыночных долей государственных банков, а это приведет в свою очередь к сокращению уровня конкуренции.

Так как в рамках данного исследования стояла задача проанализировать степень влияния концентрации и стабильности в банковском секторе, то необходимо также представить обзор работ, посвященных данной тематике. Исследования, посвященные данной тематике делятся на два блока: работы, которые находят подтверждение концепции «конкуренция-уязвимость», а также работы, подтверждающие концепцию «конкуренция-стабильность». В Таблице 3 приведены основные исследования.[8]

Таблица 3

Классификация исследований, посвященных взаимосвязи конкуренции и стабильности

|

Концепция «конкуренция-уязвимость» |

Концепция «конкуренция-стабильность» |

|

Keeley (1990) |

Boyd, De Nicolo (2005) |

|

Hellmann, Murdock, Stiglitz (2000) |

Boyd, De Nicolo, Jalal (2006) |

|

Hauswald, Marquez (2006) |

De Nicolo, Loukoianova (2007) |

|

Levy Yeyati, Micco (2007) |

Schaeck, Cihak, Wolfe (2006) |

|

Jimenez et al. (2007) |

Beck, Demirguc-Kunt, Levine (2006) |

|

De Jonghe, Vennet (2008) |

Carletti, Hartmann, Spagnolo (2007) |

|

Agoraki et al. (2011) |

Schaeck, Cihak (2007, 2008) |

|

Fungáčová, Weill (2011) |

Koetter, Poghosyan (2009) |

|

Karminsky et al. (2012) |

Мамонов (2010) |

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ РОССИЙСКОГО БАНКОВСКОГО РЫНКА

2.1 Оценка банковского рынка

На протяжении последних лет российский банковский рынок претерпевал существенные изменения. В этот период можно отметить ужесточение нормативных требований со стороны Центрального Банка Российской Федерации.

Последовательно были увеличены требования к минимальной величине уставного капитала: до 180 млн руб. с 1 января 2012 года и до 300 млн руб. с 1 января 2015 года.

С 2016 года требования к российским банкам должны быть приведены в соответствие стандартам Базеля III.

Для достижения задач, поставленных в рамках Базеля III, Банк России ужесточает требования к достаточности капитала, устанавливает единые стандарты ликвидности, а также вводит дополнительные нормативы для системно значимых банков.

Так, для системно значимых банков вводится надбавка за системную значимость в размере 0,15% взвешенных по риску активов.

Ужесточаются требования и к нормативу достаточности капитала. Так, с 1 января 2016 года уровень базового капитала снижается с 5% до 4,5%. Норматив общей достаточности капитала снижается с 10% до 8%.

Меры, направленные на ужесточение требований к кредитным организациям, а также процессы слияния и поглощения привели к последовательному сокращению действующих кредитных организаций на рынке. На Рисунке 1 отражена динамика количества действующих кредитных организаций.

Рис. 1 - Динамика количества кредитных организаций в Российской Федерации

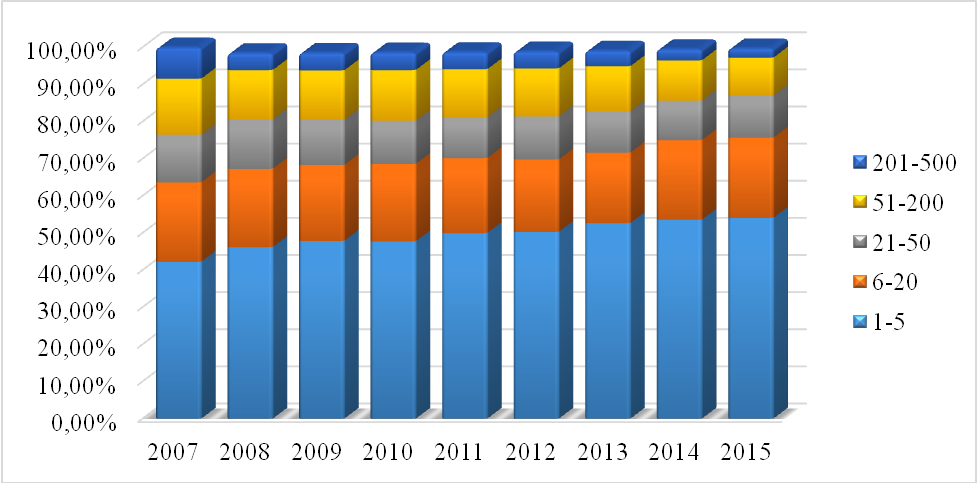

Далее проанализируем общие тенденции развития российского банковского сектора. На Рисунке 2 отражена динамика концентрации активов для разных групп банков. Так, очевидно, что большая доля активов приходится на первые пять банков (более 40% активов банковской системы). Доля активов первых пяти банков за период с 2007 по 2015 гг увеличилась с 42,25% до 54,08%. Доля активов группы банков, находящихся с 6 по 20 место по величине активов, оставалась практически неизменной за анализируемый период и составляла примерно 20% всех активов банковской системы. Следует отметить сокращение доли активов банков, находящихся с 51 по 200 место в рэнкинге по величине активов, с 15% до 10,2% и сокращение доли активов банков, находящихся с 201 по 500 место в рэнкинге по величине активов, с 8,4% до 2,5%. Таким образом можно отметить увеличение процессов концентрации на банковском рынке.

Рис. 2 - Концентрация российского банковского сектора

Однако, если проанализировать степень концентрации российского банковского рынка для выборки частных банков (исключая государственные банки), то результаты анализа будут несколько иные.

Так, на Рисунке 3 отражена динамика концентрации активов для группы частных банков. Сразу следует отметить, что доли активов распределены более равномерно. Так, доля активов первых пяти банков составила 29,4% на 01.01.2016, увеличившись за период с 2007 по 2015 гг на 1,7%. Доля активов группы банков, занимающих с 6 по 20 место по величине активов, оставалась практически неизменной за анализируемый период и составляла примерно 27% всех активов банковской системы. Также практически не изменялась доля активов банков, занимающих с 51 по 200 место в рэнкинге по величине активов, - около 20% и практически не изменялась доля активов банков, занимающих с 201 по 500 место в рэнкинге по величине активов, - порядка 20%. Таким образом, можно сделать вывод, что уровень концентрации для группы частных банков существенно ниже.

Рис. 3 - Концентрация группы частных банков на российском банковском рынке

В рамках данной работы была поставлена цель проанализировать структуру банковского рынка, используя индексы концентрации (CR3, CR5, CR10) и индекс Херфиндаля-Хиршмана. Данные индексы были рассчитаны для всей банковской системы и для группы частных банков.

Если проанализировать динамику индексов концентрации для первых трех, пяти и десяти банков по всей банковской системе, то можно сделать вывод, что за последние два года наметилась тенденция к увеличению концентрации на банковском рынке. Отмечается повышение уровня концентрации активов банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 35,9% до 45,7%, CR5 увеличился с 42,5% до 54%, CR10 увеличился с 49,8% до 64,6%).

Также отмечается рост уровня концентрации капитала банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 31% до 48,6%, CR5 увеличился с 37% до 57,2%, CR10 увеличился с 51% до 68,3%). Подобное увеличение можно объяснить ужесточением требований регулятора к нормативам достаточности капитала.

Рис. 4 - Динамика индекса концентрации для первых трех банков

Несмотря на то, что уровень концентрации на рынке привлеченных депозитов сокращается за период с 2007 по 2015 год (CR3 для рынка депозитов сократился с 66,7% за 2007 г. до 55,9% за 2015 г.; CR5 для рынка депозитов сократился с 70% за 2007 г. до 60% за 2015 г.; CR10 для рынка депозитов сократился с 75,2% за 2007 г. до 66,7% за 2015 г.), следует отметить, что за последние два года и на данном рынке наметилось повышение уровня концентрации.

Рис. 5 - Динамика индекса концентрации для первых пяти банков

Рис. 6 - Динамика индекса концентрации для первых десяти банков

Если проанализировать динамику индексов концентрации для первых трех, пяти и десяти банков для группы частных банков, то результаты будут выглядеть иначе, однако тенденция к увеличению концентрации на банковском рынке за последние два года по-прежнему остается.

Можно выделить общую тенденцию для всех трех индексов концентрации: в 2008 году отмечается увеличение концентрации по сравнению с предыдущим годом, затем происходит плавное сокращение уровня концентрации, и в период 2013-2015 гг. отмечается увеличение концентрации.

Можно отметить следующее изменение уровня концентрации активов банковского сектора: за период с 2007 по 2015 гг индекс CR3 увеличился с 17,9% до 21,2%, индекс CR5 увеличился с 27,8% до 29,5%, индекс CR10 увеличился с 41,35% до 43%.

Также отмечается рост уровня концентрации капитала банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 15% до 19,8%, CR5 увеличился с 26% до 27,9%, CR10 увеличился с 33,9% до 39,7%).

Рис. 7 - Динамика индекса концентрации для первых трех банков группы частных банков

Уровень концентрации на рынке привлеченных депозитов изменился следующим образом: за период с 2007 по 2015 гг индекс CR3 практически не изменился и составил 20,7% за 2015 г., однако в 2013 году данный коэффициент снижался до 16,6%; наименьшего значения индекс CR5 достигал также в 2013 году и составлял 24,6%, за 2015 год CR5 составил 31,4%; для индекса CR10 за период с 2007-2015 гг с 49% до 42,9%.

Рис. 8 - Динамика индекса концентрации для первых пяти банков группы частных банков

Рис. 9 - Динамика индекса концентрации для первых десяти банков группы частных банков

Далее проведем анализ динамики индекса Херфиндаля-Хиршмана. Результаты для всей банковской системы можно интерпретировать следующим образом: отмечается тенденция к снижению концентрации на рынке депозитов (HHI за период с 2007-2015 гг. сократился с 2890 до 2048).

Рис. 10 - Динамика индекса Херфиндаля-Хиршмана

Также отмечается увеличение индекса Херфиндаля-Хиршмана, и как следствие уровня концентрации на рынке кредитов (HHI за период с 2007-2015 гг. увеличился с 1167 до 1442). Результаты определения HHI для активов и капитала также свидетельствуют об увеличении уровня концентрации (HHI (активы) за период с 2007-2015 гг. увеличился с 795 до 1114; HHI (капитал) за период с 2007-2015 гг. увеличился с 633 до 1162.

Рис. 11 - Динамика индекса Херфиндаля-Хиршмана для группы частных банков

На рисунке 11 представлена динамика индекса Херфиндаля-Хиршмана для группы частных банков. Результаты отличаются от полученных расчетов индекса Херфиндаля-Хиршмана по всей банковской системе. Так, например, увеличение концентрации отмечается только на протяжении последних двух лет. До 2013 года значения индекса HHI снижались по всем параметрам.

Однако абсолютные значения индекса Херфиндаля-Хиршмана, рассчитанные для выборки частных банков существенно ниже, чем показатели, рассчитанные для всей банковской системы.

Если делать вывод о том, насколько концентрированным является частный рынок банковских услуг, основываясь на рекомендациях ФАС, то можно сделать вывод о том, что рынок банковских услуг является низкоконцентрированным, т.к. CR3 по активам не превышает 45%, а индекс Херфиндаля-Хиршмана принимает значения меньше 1000.

Если делать вывод о том, насколько концентрированным является рынок банковских услуг в целом, то можно отметить, что российский рынок банковских услуг является умеренно концентрированным, т.к. CR3 по активам в последние годы превышает 45%, а индекс Херфиндаля-Хиршмана больше 1000.

2.2 Оценка взаимосвязи между уровнем банковской конкуренции и склонностью банков к кредитному риску

Так как нельзя дать однозначный ответ, каким образом конкуренция влияет на стабильность – позитивно или негативно, была поставлена цель оценить степень взаимосвязи между склонностью банков к кредитному риску и уровнем концентрации в банковском секторе.

В качестве структурной меры оценки уровня конкуренции выступает индивидуальный индекс концентрации. В качестве показателя, характеризирующего кредитный риск, была выбрана доля просроченной задолженности в кредитном портфеле банков.

Проанализируем динамику величины просроченной задолженности на банковском рынке. Так, на Рисунке 12 отражена динамика доли просроченной задолженности всего банковского сектора, а также для выборки государственных банков и банков с иностранным участием.